個人型確定拠出年金「iDeCo」とは?メリット・デメリットを分かりやすく解説

今から始めておきたい、老後への備え

日本人は年々長寿化しています。現在60歳の人の約4人に1人が95歳まで生きるという試算もあり、まさに「人生100年時代」を迎えようとしています。60歳~65歳頃を引退時期とすれば、現役時代と大して変わらない年数の老後生活が待っていることになります。

老後の収入は公的年金が中心になりますが、十分でしょうか?

平均的な高齢夫婦世帯をみると、毎月の年金収入等が21万円に対し支出は27万円と、毎月約6万円の赤字となっています(総務省資料)。

1年間でおよそ70万円、10年間で700万円、30年間だと2,000万円以上の不足となる計算です。今後、平均的な生活費に対して年金で賄える割合が低下していく見通しもあり、不足額は増えていくことになるでしょう。より豊かな老後生活を希望すれば、更に不足額は大きくなります。

公的年金だけでは不足する分を補い、老後により豊かで安心した生活を送るには今から自分で準備をすることが必要です。

「バラ色の老後生活」という言葉がありますが、今から苗を植え、年月をかけて大事に育てていかなければ将来に大輪の花を咲かせることはできません。

老後への備えは、中高年世代にとっては身近ですが、若い世代の人にとっても決して他人事ではありません。むしろ、若い世代の人にこそ、「今から出来ること」を始めて欲しいと思います。これから説明する「長期の資産運用」では時間こそが最大の武器となるからです。

お金にも働いてもらう

今からでも始められることが「長期の資産運用」です。

投資や運用と聞くと「金融の知識がないから・・」、「まとまった資金がないから・・」と尻込みする人も多いと思います。そんな初心者の人や、まとまった資金を持っていない人にもおすすめなのが、一定額を定期的に積立ながら運用する「積立運用」です。

超低金利の時代が続く中、預貯金においているお金は働いていません。昼寝しているのと同じです。運用に振り向けることで、働くお金に変えることが出来ます。

10年、20年、30年とお金にも働いてもらうことで、大きく成長することも期待できます。

そんな積立運用を手軽に始められる制度が「個人型確定拠出年金=iDeCo(イデコ)」です。

政府が推進している制度のため、税制優遇という大きなメリットもあります。

将来のより豊かな老後生活の実現に向けて、活用を検討してみたい資産形成手段です。

iDeCoは「自分で育てる、自分年金」

iDeCoは、個人が一定額の掛金を定期的に拠出しながら自ら選んだ金融商品で運用することで資産形成し、一定の年齢以上になったら受取りを開始するタイプの年金です。

将来の受取額はあらかじめ決まった金額ではなく、運用の成果が受取額に反映することが大きな特徴です。つまり「自分で育てる、自分年金」といえます。

iDeCoの基本的なしくみ

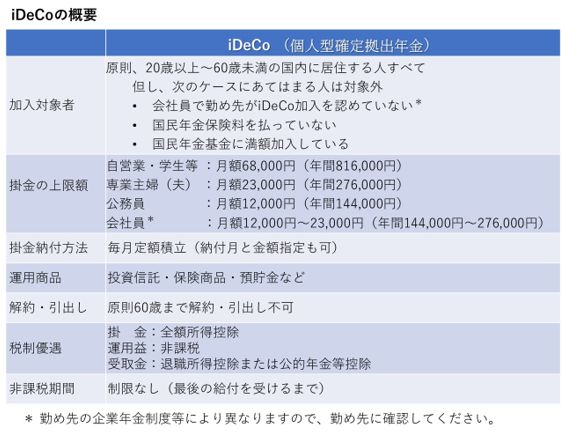

だれでも加入できる?

20歳以上~60歳未満の国内の居住者は原則すべて加入できますが、次の人は対象外です。

②国民年金保険料を払っていない

③国民年金基金に満額加入している

会社員の人は、勤め先の企業年金制度や自身の働き方によってiDeCoに加入できるケースとできないケースがあります。

会社員の人がiDeCoに加入する際は、勤め先の了解が必ず必要になるので、まず勤め先に確認してください。

掛金はいくら?納付方法は?

掛金は、月々5,000円以上1,000円単位で、自身の上限額の範囲内で自由に設定できます。年1回に限り上限額の範囲内で増額・減額変更することが可能です。

上限額は、加入者の就業状況等によって異なります。

| 自営業・学生等 | 月額68,000円(年間816,000円) |

| 専業主婦(夫) | 月額23,000円(年間276,000円) |

| 公務員 | 月額12,000円(年間144,400円 |

| 会社員 | 月額12,000円~23,000円(年間144,000円~276,000円) |

会社員の人は、勤め先の企業年金制度や自身の働き方によって掛金の上限額が異なります。勤め先に確認してください。

納付方法は、毎月一定額を納付する方法が基本ですが、年1回以上で任意に決めた月にまとめて納付する方法(例えば、年2回6月と12月に納付)も可能です。

運用商品は?

口座を開設した金融機関が提示する運用商品の中から、自由に組み合わせて運用します。各金融機関は、投資信託・保険・預貯金などの運用商品から、35を上限数として選び加入者に提示します。

受け取りはいつから?受け取り方法は?

原則60歳から受取りを開始できます。加入期間が10年に満たない場合は、加入期間に応じて61歳~65歳の間で開始年齢が決まります。

受取方法は、一時金(一括受け取り)、または年金(分割受け取り)から選択できます。年金の場合、5年以上20年以下の期間内で金融機関が定める方法で受け取ります。また、金融機関によっては、年金と一時金を組み合わせて受け取ることもできます。

次にiDeCoのメリットとデメリットを整理しましょう。

iDeCoのメリット

3つの税制優遇が最大のメリットです。

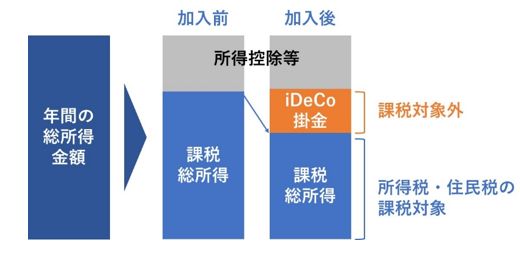

メリット①:掛金が全額所得控除

iDeCoの掛金は全額が所得控除の対象です。収入金額から、所得税や住民税の計算の基礎となる課税総所得金額を算出する際に、1年間に支払った掛金全額を差し引くことができます。

仮に、毎月の掛金が2万円の場合、年間で24万円が所得控除の対象となります。所得税率を10%、住民税率を10%とすれば、年間で4.8万円の税金が軽減できます。10年間だと48万円にもなります。(所得控除の詳細については、税務署等に確認ください)

画像:執筆者提供

画像:執筆者提供

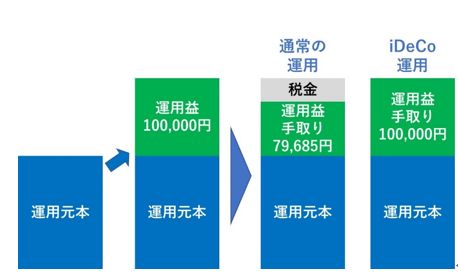

メリット②:運用益が全額非課税

通常、金融商品で運用して運用益が出た場合、利益に対して20.315%の税金がかかりますが、iDeCoででの運用益については全額非課税です。

画像:執筆者提供

画像:執筆者提供

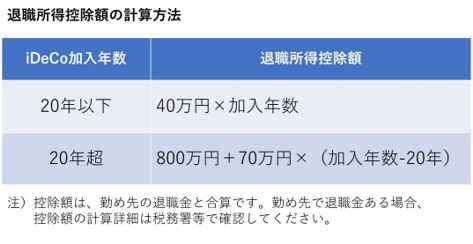

メリット③:受取金にも大きな控除

一時金で受け取る場合は、退職所得とみなされ退職所得控除の対象となります。年金で受け取る場合は、公的年金等と同様に雑所得とみなされ公的年金等控除の対象となります。いずれの受取方法でも一定額までは控除により税金がかからない可能性があります。

画像:執筆者提供

画像:執筆者提供

画像:執筆者提供

画像:執筆者提供

iDeCoのデメリット

税制優遇メリットがとても大きいiDeCoですが、デメリットもあります。

デメリット①:60歳まで使えないお金になる

iDeCoは一度始めると途中解約・払出は原則一切できません。(例外として、死亡した場合、一定の要件を満たす場合に限り、死亡一時金や脱退一時金の請求が可能)

「失業して定期収入がなくなった」、「病気で一時的にまとまったお金が必要」といった場合でも解約や払出はできません。60歳になるまでは「使えないお金」として考えておく必要があります。

デメリット②:掛金の最低額が5,000円

月々の掛金の最低額は5,000円です。経済的に余裕がなくなった場合でも、5,000円は原則として納付し続ける必要があります。

経済的に苦しくなり納付が難しくなった場合は、掛金を停止することができます。解約・払出しはできませんので、それまでに積み立てた資産は引き続き運用することになります。経済的に余裕が生まれたら、再開することも可能です。

デメリット③:手数料がかかり続ける

iDeCoでは口座管理手数料が毎月かかります。手数料は金融機関によって差がありますが、毎月掛金を納付する場合は月額171円~629円。掛金を一時停止している場合でも、一定の口座管理手数料がかかります。

デメリット④:元本割れの可能性がある

iDeCoの運用商品は、大きく分けると定期預金・保険商品の「元本確保型(ノーリスク商品)」と元本が変動する「投資信託(リスク商品)」の2つに分類できます。

投資信託には、投資対象となる資産の種類や地域等によってさまざまなタイプがあり、投資する資産の組み合わせでリスク・リターンも異なります。

投資信託の運用成績は、市場環境や経済環境などのさまざまな要因で変動します。運用がうまくいって利益が得られることもあれば、うまくいかずに損失が出ることもあります。

運用商品の仕組みや特徴などをよく理解したうえで、自分に合った商品を選ぶことが大切です。

デメリット⑤:税制優遇メリットを十分に得られないケースがある

3つの税制優遇のうち、掛金と受取金の控除についてはメリットを得られないケースがあります。

掛金の控除は、年収が一定額以下で所得税の支払いがない人、一定額以上の収入があっても各種控除により所得税の支払いがない人はメリットが得られません。iDeCoの掛金分を控除するだけの課税総所得がそもそもないからです。

受取金ですが、控除額は勤め先から受け取る退職金(一時金の場合)や国民年金・厚生年金等(年金の場合)と合算になります。一時金の場合、勤め先から受け取る退職金で控除枠を上限まで使うと、iDeCoの受取金については控除が使えないケースもあります。

年金で受け取る場合も同様です。例えば、65歳から国民年金と厚生年金の受給が始まる人の場合、国民年金+厚生年金で控除額の上限を超えると、iDeCoの年金について控除が使えないことになります。

(退職金控除や公的年金等控除の詳細については、税務署等に確認してください。)

金融機関選びのポイント

iDeCoを始めるには、まず加入する金融機関を選ぶ必要があります。現在(2019年10月)、約160の金融機関がiDeCoを取り扱っていますが、その中から1社を選ぶ必要があります。始めた後で金融機関の変更は可能ですが、同時に複数の金融機関で加入することはできません。

金融機関を選ぶ時に注意したいポイントが3つあります。

1. 運用商品ラインナップ

一つの金融機関が取り扱えるiDeCo運用商品の上限数は35と決められていますが、金融機関ごとで取り扱う運用商品の種類は異なります。自分の運用したい商品があるかどうか、商品ラインナップを比較してみましょう。

2. サービス

コールセンターの稼働時間や休日対応、インターネット対応など、自分の利用方法に合ったサービスを提供しているかどうかを確認してください。

運用商品について、的確で分かりやすい説明をして貰えるかも大事なポイントです。金融機関を絞り込んだ上で、運用商品について質問してみるのも良いでしょう。

3. 手数料

iDeCoでかかる手数料は4種類あります。それぞれ金額は次の通りです(2019年10月時点)

| 加入時手数料(申込時) | 2,829円 |

| 口座管理手数料(毎月) | 171円~629円(月額) |

| 移管時手数料(移管時) | 4,400円 |

| 振込手数料(受取時毎) | 440円(1回) |

加入時手数料、移管時手数料、振込手数料は金融機関で差がありませんが、口座管理手数料は金融機関によって月額171円~629円と差があります。

自分の希望する運用商品を揃えていて、サービス内容も変わらないのであれば、口座管理手数料の安い金融機関を選ぶことをおすすめします。

<まとめ>

デメリットもありますが、一度始めると半強制的に積立運用を行う仕組みとなっているiDeCoは、老後のための資産形成という目標を達成するにはとても心強い味方であることは確かです。

若いうちから小額からでも始めることで、掛金や運用益の税制メリットを大きく得ることもできます。

メリット・デメリットを正しく理解した上で、将来のより豊かな老後生活のための「自分年金」として効果的な利用法を検討してみてください。

画像:執筆者提供

画像:執筆者提供

いわかみFP事務所代表(東京都新宿区)

https://www.fp-iwakami.com/

1級ファイナンシャル・プランニング技能士

CFP認定者

日本証券アナリスト協会 認定アナリスト(CMA)

銀行・証券会社での30年の実務経験をふまえて、資産運用相談や金融リテラシー教育を中心に活動中。相談では「一人一人に適した資産運用アドバイス」を心掛けている。また、自身の経験をふまえた「老人ホームえらびサポート」、「リタイアメント/セカンドライフ・プランニング相談」も好評を得ている。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】