最適な住宅ローン・事業用不動産投資ローンに出会える「モゲチェック」(株)MFS 浦濱純一氏インタビュー

マイナス金利時代に住宅ローンの金利も下がり、住宅ローンの借り換えを検討する家庭が増えたが、不動産やローンに関する知識がないと、どの金融機関の住宅ローンがベストかを判断することは難しい。

株式会社MFSは、全国約700の金融機関から最適な住宅ローン内容を収集、ベストな住宅ローンを探して実際の借り入れ・借り換えの申し込み手続きまでをワンストップで行える「モゲチェック」を開発、実用化している。

さらに事業用不動産投資ローン向けにもサービスを展開し、不動産投資家に有利な不動産投資ローン等も提示。

同社不動産投資事業部部長の浦濱純一氏は「今後も低金利が続く可能性が高く、住宅ローンの借り換えは今がチャンス」と語る。

日本初 オンライン型住宅ローンサービス「モゲチェック」

「モゲチェック」が実用化されるまでを伺います

MFSの柱である「モゲチェック」のサービスは大きく二つに分かれます。

ひとつはオンライン型住宅ローンサービス、そしてもうひとつは事業性の高い不動産投資ローンサービスで、いずれも顧客に最適な条件のローンを案内するツールです。

アプリ「モゲチェック」は、住宅ローンを必要とするすべての人が、最も有利な条件で借り入れ、借り換えできる世界を実現するために、2014年から開始しました。

対面型サービスにシフトし、2016年に店舗型面談サービスをスタートしたのですが、対面型では顧客満足度も高くなる一方、店舗が新宿、銀座、横浜に限定されているため、全国からの申し込みに対応することはできていませんでした。

そこで2018年6月、東京・大手町に本社を移転するタイミングと合わせて、電話でのサービス展開に切り替え、さらに翌年には、チャットでのオンラインサービスに転換しました。

「モゲチェック」は、MFSが培ってきた住宅ローン媒介サービスのノウハウをつぎ込んだオンライン型住宅ローン媒介サービスです。

ユーザーは、自分で住宅ローンを探して申し込んだり、金融機関と交渉したりする手間が省け、簡単に最適な条件の住宅ローンに借り換えるようになります。

具体的にはどのように使うのですか

まず、サイト上で現在借り入れ中のローン情報を入力すると、借り換えによってどれくらい金利支払額が削減されるかを瞬時に診断します。

次に年収や勤務先などの情報を入力すると、金融機関の事前審査を行った上で、MFSが収集した全国700の金融機関の変動金利型の住宅ローン金利から、最も低い金利(以下、No.1金利)に借り換え可能か、またはNo.1金利に借り換えるとどれくらい金利支払額を削減できるかを最短翌営業日にお知らせします。

ユーザーとのやり取りは原則チャットで行い、金融機関の審査に必要な書類もチャットを利用して収集しますので、ユーザーは好きな時間に人と話すことなく借り換え手続きを進めることができ、当社は住宅ローンの申し込みから審査承認までユーザーを代行していきます。

現在はまだ人力によるチャットに頼っていますが、将来的には自己学習を行えるAIチャットを導入したいと考えています。

ユーザーからは様々な質問がありますが、定型的なもの多いので、それをAIに落とし込んでいけば、顧客もストレスがなく質問をできると期待しています。

ビジネス版「モゲチェック」もあるのですね

まだ正式版ではなくベータ版で運用中ですが、不動産会社様や工務店様のための住宅ローン業務代行サービス「モゲチェック for Biz」(以下、「モゲビズ」)を2019年10月から提供しています。

「モゲビズ」をご利用いただくことによって、顧客の住宅ローン業務を全面委託できますので、より営業活動を効率化し、その結果、成約率を向上することにつなげられます。

現在、不動産会社様約30社が「モゲビズ」を採用しています。

最終的には、オンライン版「モゲチェック」と「モゲビズ」が連結し、シームレスに個人、不動産会社からも申し込める住宅ローンのプラットフォームの世界観を目指しています。

新型コロナショックで住宅ローンの金利は下落する?

新型コロナウイルスの影響をどのように考えていますか

新型コロナウイルス感染拡大によって経済への打撃が予想されます。

すでに住宅ローンは低金利状態であり、長期的に見ても低調に推移するものと予想されます。ただ、コロナが経済全体に実質的な影響を与えてくると、住宅ローン利用者の減給や失業が発生し延滞が増える可能性があります。

その場合、金融機関が住宅ローンの審査基準を厳しくしたり金利を引き上げたりする可能性もあります。可能性としてはまだ低いですが、住宅購入を考えている人は早めにローンを借り入れておいたほうが良いでしょう。

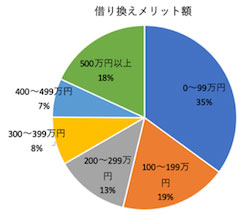

「モゲチェック」の借り換えサービスを利用した約2,000名のユーザー分析を行ったところ、借り換え前の金利が1%台だったユーザーが約半数でした。

現在借り換えを行うと0.4%〜0.5%台の金利が適用されますので、金利削減ができる可能性が高く、65%のユーザーに借り換えメリットがあります。

さらに、毎月の返済額が5,000円以上も下がる人が半数以上存在することがわかりました(※1)。

※1 0.41%の変動金利に借り換えを行った場合

2016年1月にマイナス金利が導入され、16年度の借り換え件数は通常年の2倍近い18万件まで伸びましたが(※2)、それから4年経過した今もなお、住宅ローンを借り換えせずに高い金利で払い続けているユーザーはたくさんいらっしゃいます。

※2 国土交通省「平成30年度 民間住宅ローンの実態に関する調査結果報告書」P36から

住宅ローン借り換えは、家計防衛策のひとつの手段です。

金利面はもちろんですが、今、新型コロナウイルスの影響で住宅ローンに付随する「団体信用生命」を意識する方が増えています。

団体信用生命保険とは、万が一住宅ローンの返済ができないような事態に陥った際に、返済が免除される保障のことです。新型コロナウイルスに感染して入院にいたった場合でも、一定条件をクリアすればローン返済が免除されます。今、世間のマインドは「健康リスクを考える」という方向に向かっています。

こうした結果、「モゲチェック」への問い合わせや、実際のご利用も増えています。

借り換えによって毎月返済額が1万円以上も下がるケースが約3割ありますので、見直しをお勧めします。

もちろん住宅ローンには審査がありますから、必ずしも全員が借り換えできるわけではありませんが、年収400万円以上あれば、0.4%台のネット銀行の審査の土台に乗ります。

不動産投資向けにもサービスを展開

不動産投資のサービスを展開されていますね。

オンライン完結型の不動産投資ローンサービス「モゲチェック不動産投資」も、理論的には「モゲチェック」と同様のサービスです。

これは、不動産投資を始めたい方を対象に、最も有利な不動産投資ローンの提示を行うものです。

また、すでに不動産投資を行っている投資家向けに、借り換えによるコスト削減の提案、売却の際の物件査定を行う不動産会社を紹介しています。

2019年12月からは、AIを活用した最大50年間の「将来家賃」と「売却価格」の予測機能が追加され、保有物件の将来的な収支状況を把握し、ローンの借り換えまでを考慮した不動産運用が可能になりました。

将来収支をシミュレーションするツールはこれまでにもありましたが、ローン借り換えの有無までを考慮して予測するツールはありませんでした。

今、不動産に投資する人はどのような人が多いのでしょう

不動産投資ローンサービスの会員数は現在約7,000名いますが、そのうち85%は上場会社に勤務するサラリーマンで、平均年収は1,064万円と比較的高いですね。

層としては、不動産投資と仕事上の接点を持たれる方、資産運用のアンテナを張っている方という印象です。最初は株式投資や投資信託から始め、どこかのタイミングで不動産投資をされるようになった方々と思われます。

節税目的の方もいらっしゃいます。所有する物件や投資金額にもよりますが、平均で年利4%を確保されています。

サラリーマン不動産投資家は、首都圏、大阪、名古屋の物件を購入される方、またリニア新幹線開通を見込んで相模原市橋本駅周辺をピンポイントで購入される方もいますね。橋本駅周辺の土地は、実際に値上がりしています。

投資資金は、10~20年前であれば既存の金融機関から借り入れることが多かったのですが、現在では金利が安いネット銀行へ借り換えが進んでいます。

スマートフォンが普及したことによって、個人の金融リテラシーが年々向上しているという印象をもっています。

サラリーマン投資家を中心とする「モゲチェック不動産投資」の約2,000名のユーザーの分析をしたところ、不動産資産額の分布は平均約1億円、区分所有マンション保有者の平均額は4,600万円、一棟アパートでは1.4億円でした。

2016年4月にサービスを開始して以来、約4年がたちますが、住宅・不動産投資ローンの取扱金額は現時点で320億円を突破し、事業は好調と受け止めています。

売上構成の8割を「モゲチェック」が占めていますが、今後は、金額が大きい不動産投資のオンラインとオフラインを融合させて、安心感を持てるブランディングを行っていきたいと考えています。

「老後2000万円問題」で約8割の人が不安に陥っている

「老後2000万円問題」についてはどうでしょうか

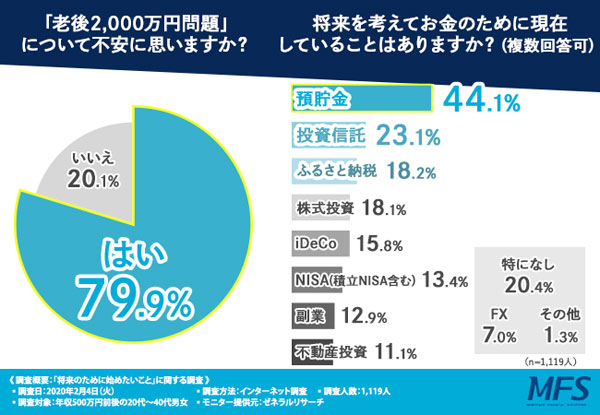

年収500万円前後の20代~40代男女を対象にアンケート調査を実施しました。

「2019年のお金の問題で一番関心が高かったのはどれですか?」という質問に対して、『老後2,000万円問題(36.7%)』と回答した方が最も多く、次いで『消費税10%に引き上げ(34.1%)』『キャッシュレス決済(15.8%)』『日産のカルロス・ゴーン会長逮捕事件(9.3%)』『東京五輪・パラ最終予算1兆3,500万円(2.8%)』と続きました。

「将来を考えてお金のために現在していることはありますか?」という質問に対しては、『預貯金(44.1%)』と回答した方が最も多く、次いで『投資信託(23.1%)』『ふるさと納税(18.2%)』『株式投資(18.1%)』『iDeCo(15.8%)』『NISA(積立NISA含む)(13.4%)』『副業(12.9%)』『不動産投資(11.1%)』『FX(7.0%)』と続きました。

「投資についてどう思いますか?」という質問に対しては、『興味はあるがやってない(42.5%)』と回答した方が最も多く、次いで『やっている(38.2%)』『興味はない(19.3%)』という結果でした。

2019年は老後不安がクローズアップされた年であり、それを受けて、各証券会社・投資会社が資産運用セミナーを積極的に開催した「資産運用の年」でもありました。

しかし、上記のアンケート結果を見ると、資産運用はハードルが高く、何から始めれはいいか分からないし、損をするというイメージが根強いことが分かりました。

「リスクがあり、危ないもの」というイメージが強いのは、投資教育がなされていないからで、多くの人にとって投資の世界に飛び込むことは難しい時代でした。

しかし、2012年12月からアベノミクスが始まって株価も8,000円台から急上昇しましたし、スマートフォン普及によって資産運用の情報収集も容易になりました。

さらに、期間を定めた非課税のNISAがあり、今では、安全な資産をNISAで運用すればいいという考えが浸透しつつあります。

不動産投資について問い合わせをいただくことが増えていますが、お金を借りて投資をすることはハードルが高いと感じる方がほとんどである一方、世代が若いと借金に抵抗がない方も増えており、去年あたりから不動産投資に意欲を抱く方は増加しています。

新型コロナウイルスで市場が混乱している今、株や投資信託にチャレンジするのは勇気が要りますが、情報を仕入れてぜひ飛び込んでほしいです。

不動産投資をされている方は他の投資も積極的に行っている方が多く、様々な資産運用を組み立てれば人生を豊かにすることができるでしょう。

現状では、「将来を考えてお金のために現在していることはありますか?」という質問に対する最も多い回答は『預貯金』です。

これは現預金を持っている層が高齢者世代だからです。

メガバンクや証券会社は、この『預貯金』を資産運用に流すよう努めていますが、まだ積極的にアクセスできていませんが、子どもや孫に相続されていく過程で、資産運用や金融商品にお金が流れていく動きになっていくと予想しています。

| 社名 | 株式会社MFS |

| 代表者 | 中山田 明 |

| 所在地 | 〒100-0004 東京都千代田区大手町1-6-1 大手町ビル2階 FINOLAB |

| 資本金 | 10.8億円(資本準備金含む) |

| 設立 | 2009年7月(2014年10月株式会社MFSに商号変更) |

| 事業内容 | オンライン住宅ローンサービス「モゲチェック」 オンライン不動産投資サービス「モゲチェック 不動産投資」 |

| お問い合わせ先 | TEL:0120-954-255 FAX:03-5989-0576 |

| ホームページ | https://www.mortgagefss.jp/ |

取材日:2020年3月17日

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】