リスク軽減できる資産運用の秘訣は長期・分散・投信優先 ~スハラFPコンサルタント 代表 須原國男氏インタビュー

人生100年時代には経済的リスク、健康リスク、生きがいリスクの3つが老後リスクとなる。

中でも経済的リスクは、健康や生きがいにも影響する最大のリスクだ。

ゆとりある老後を送るための資金が足りない場合、どのようにそれを補うべきか。

40年以上の証券・総研勤務の経験を活かし、年間200件以上の相談にアドバイスを提供するスハラFPコンサルタントの須原國男氏に伺った。

「お客様のためだけを考えること」は、現在の生きがいです

どのよう相談に見えるお客様が多いですか

私はサラリーマンをずっと長くやっていて、その経験を活かして相談業務をしています。

当初は守備範囲も広めにしていたのですが、証券会社・証券リサーチ会社出身ですので、不動産の相談で私のところへ来る方はあまりおらず、資産形成や資産運用のご相談が多いですね。

7、8割は高齢者の方ですが、中には、人生経験豊富だろうということで40代、50代くらいの方も見えます。

また、今はNPOでも活動していますので、高齢のお客様から遺言や相続のご相談もいただきます。

証券会社は定年でお辞めになった?

そうです、定年が60歳で、1年半ほどアドバイザーとして残っていました。

もしかしたらもっといられたのかもしれませんが、株式会社東京プロパティアドバイザーという不動産証券化会社からオファーをいただいて、そこに65歳までおりました。

FPとして独立されるにあたって、会社ではできなかったことをやろうというお気持ちがありましたか

サラリーマンとして会社のために一生懸命働いてきましたが、社会貢献を考えるようになったということが半分、もう半分は、会社でできなかったことをやろうということで、これは自分のためです。

サラーリーマンのときには、やはり会社の方針に従ってお勧めしていましたが、今の私が打ち解けたお客様に話すことはそのときとは少し違うと思います。

今のやりがいは、本当にお客様のためだけを考えてお仕事ができるということですね。

資産形成・資産運用では、どのようなご相談を受けることが多いのでしょう

資産形成・資産運用や証券投資をやってみたいけれども、親や友達が損をしているから怖くてなかなか手が出せないという方が多いですね。

中には、金融機関に勧められるままに投信を買って、かたい運用でお願いしますと言ったつもりで損はないと思っていたら、含み損を抱えてしまった、とんでもなかった、という

方もいます。

リスク軽減を期待できる資産の運用の秘訣

どのような資産運用のアドバイスをされますか

私がメインにお勧めするのは、どちらかというとコアサテライト戦略に近い投資です。

つみたてNISAのような長期投資で分散して積み立てで、なるべく低コストでできるインデックス投資ですね。

お金があって投資がお好きなら、サテライトの個別の投資や投信でも、テーマ型のものなども悪くはありませんが、ほとんど経験がなかったり、若干の損にも敏感な方だと、胃が痛くて仕事が手につかないということになっては本末転倒なので、極端に言えばつみたてNISAの延長線上というコアの部分だけでやって、個別の株や投資は小さい金額をお勧めします。

もちろんコアでも少し損が出ることはありますが、小さいですね。

ただ、好きな方はサテライトで投資をします。

今(2020年3月)は新型コロナの影響でだいぶ下がっていますが、どんな名人もいつも当たるわけではありませんので、私はいつも「正確なマーケットの見通しは誰にも分からない」と言うんです。

積み立てではドルコスト平均法で安いところで多く買っていくので、10年くらい見れば儲かる可能性は高いですが、ただし大きくは儲かりません。

秘訣の第一は「長期投資」とのことですが

投資には長期と短期がありますが、特に投資について習熟されていない個人投資家には長期をお勧めします。

短期は投資というより投機で、安くなったら買い、高くなったら売りますが、長期では、会社が株式発行で得たお金を設備投資して、儲けて、利益が出てくる、配当がある、株価が上がるということになります。

本来、投機はプロでなければできないもので、素人の方が短期でプロに勝てるはずがありませんが、長期投資は個人投資家がプロに勝てる唯一の方法なんです。

通常プロである機関投資家たちはほぼ半年ほどでの成績を求められますが、個人投資家なら半年後に下がってもいいと思います。

うんと下がるとみんな売ってしまいますが、私は5年~10年くらい目標にするのが良いと言っています。

投資は経済状況にリンクしているので、普通の人にも分かりやすいと思います。

リーマンのときは4~5割やられて、今現在は3割ほどの下落ですから、安値圏に入りつつあるのではないでしょうか。

買ってまた1割~2割ぐらい下がることもあるかもしれませんが、5年、10年見ていただいたら面白いチャンスですよと言っています。

プロの機関投資家と違って、半年後に下がっても、「5年~10年後を見ればいい」と横眼で見て鈍感になる。我慢できればいいんです。

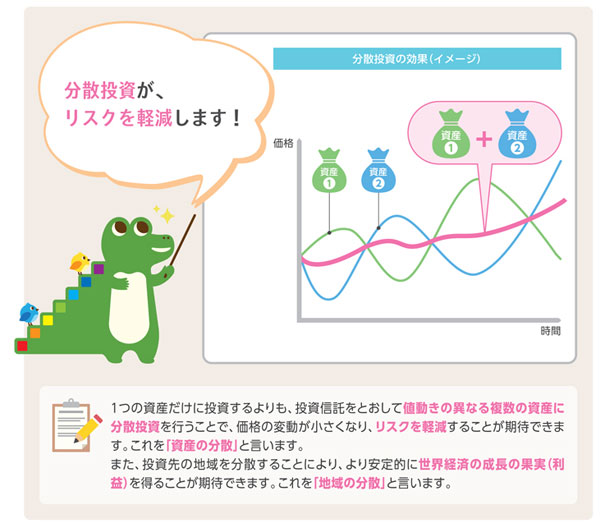

第2に「資産の分散」ですね

2007年から最近までのグローバルな株式市場でどの国が一番上がったかを見ていくと、2007年は中国株がトップ、ビリは日本株でしたが、2008年は日本株がトップ、中国株がほぼビリになっています。

金融庁の資料では、日本が悪くてもどこかがいいので、2015年まで過去20年間6資産に分散して積み立てを続ければ平均でみれば年率4%だそうです。悪くない実績です。

だから個人投資家はトップを狙わず、徒競走で言えば10人中3~4番目で十分で、分散して積み立てで買っていくのが望ましいと思います。

金は長い目で見るとかなり上がっていますから、私はそこに金投資・金連動ETFも入れています。

分散投資を実践されている方の多くは、現時点では株が下がり、債券がそこそこ、金が上がり、全体では少しプラスかマイナスだと思います。

巷の株だけをやっている人は3割、4割下がっていますから、それより少ない、これでいいじゃないですかと。

長年証券会社でいろいろ見てきましたが、もうける方も多いですが、底で買って高値で売ることができず、結果的に高値で買って底値で売らざるを得ない人も結構いるんです。

インデックス投信は、マーケット全体の証券に分散投資をするので銘柄選びに苦労することが無くて、個人にはふさわしい投資スタイルです。

もちろん、それでは飽き足らない方がご自分のリスク範囲で個別にやるのはいいと思いますが、ほとんどやったことがなく、普段勉強する時間もなくて平日は仕事で忙しくて注視していられないという方には、分散をお勧めします。

第3は「時間の分散」

高くなったり安くなったりするのは誰にも分かりませんから、これを一定額で買っていくドルコスト平均法をお勧めしています。

同じ株数を買っていってもいいのですが、安いところでたくさん買うドルコスト平均法のほうがお勧めです。

証券会社に入った当初、私はこれを知らなかったのですが、初めて聞いたときは、「これでやったほうが結果的にずっと儲かったのか」と雷に打たれたような気がしました。

ドルコスト平均法は自動的にシステムで買うので、みんなが恐れおののいているときにも買っていくわけで、結果的にそれが一番安いときになります。

40年近く見ていて、お客様にもよく申し上げるのは、たとえばリーマンショックで失敗したのは、あの時点で売ってしまった人です。

含み損があると売りたくないので仕方なく持っていたら、アベノミクスが来て元へ戻ったからプラスになったわけです。

なかなかできないことですが、ドルコスト平均法でやっていけば勝手に買ってくれます。金額的にも普通の人なら月に2、3万でいいんです。

4点目に「コストの低い商品を優先する」ということですね

投信のコストにも注意してもらいたいです。

インデックス投信ならポートフォリオマネジャーやアナリストは必要ないし、今はノーロードで販売手数料0、信託報酬0.2%などの安いものも出ていますから、そういった低コストの投信も検討されたら良いと思います。

資産形成よりも優先すべきは「働きつづけること」

最近はスマートフォンで気軽に株式を買えるサービスなどもありますね

私はああいうものはいいと思います。

2018年にフィラデルフィアのバンガードに行き、終日研修を受けましたが、スマートフォンを使って長期、分散、積み立て投資をするお客が世界中で増えているそうです。

スマートフォンを使って、そういった積み立て投資を実践すれば、若い方が将来何十年分かの資産形成をできると思います。

日本人は金融リテラシーが低く、投資というと敷居が高く感じてしまいますが、最近では変わりつつあるでしょうか

つみたてNISAが出た2、3年前、やっとこういうのが出たと思いました。

講習会や無料相談会では、とにかくつみたてNISAをやってみてください、怖かったら月に5千円、1万円でもいいので、とにかく一度足を踏み出してくださいと言っています。

5千円でも1万円でもちょっと実践して上がったり下がったりすれば真剣になります。

普通の方にとって望ましいだろうという投資をまずそこでやって、そこから徐々に勉強すればいい。騙されたと思ってやってみてくださいと話しています。

2019年の「老後2千万円問題」でシニアの危機感は高まっていると感じますか?

しょっちゅうではありませんが、ときたまそういうご質問がきます。

おそらく60歳、65歳の方の6、7割は2千万円をもっておらず、「俺はどうしたらいいの?」と思っていますね。

あの発表が良かったか悪かったかは分かりませんが、私たち専門家の間では「よく言ってくれた」と言っています。

人間、カスミを食べて生きるわけにはいきませんから、北欧の一部のように年金ですべての生活費が賄えることはあり得ないわけで、よく充足率50何%といいますが、やはりそれなりに自分で手当てをしなければいけません。

2千万円が合っているのかどうかは生活ぶりでも違いますが、そんなものじゃないかと思いますね。

働くのが一番という意見もあります

その通りと思います。

65歳で金融資産が2千万円あっても、毎年100万円ずつ取り崩していったら85歳以上まで長生きしたらなくなってしまいますから、資産寿命をもたせるためには、少しずつ運用しなければならないんです。

この商売をやっていて思うことは、資産運用や資産形成を100%信用するのではなく、スタートを70歳、75歳として、それまでは働けば経済的にも解決するし、外へ出るから家族との関係もよくなります。

資産形成は二番目、とにかく働くこと。

アメリカの学者は、高齢者も立派な国の財産だとよく書いていますが、健康で動ける人が働くことは国や社会のためにもなるのではないでしょうか。

働き方改革によってシニアが働き続ける土台ができたのは歓迎すべきことですね

何をして働いたらいいかは、それぞれ違うので分かりませんが、60歳や65歳で定年退職してから追い込まれて考えるのではなくて、その1、2年前から考えたほうがいいです。

定年が近くなると、仕事も少しずつそういう体制になって、責任も少なくなりますから、自分の将来を見直す時間もできます。

お付き合いしているお客さんやお仲間、先輩、後輩と情報交換して、自分自身が何をやりたかったかを考えると徐々に考えが固まってくると思います。

──ジェロントロジー(老年学)では、シニアと企業の両方に問題を指摘しています。働く側も意識を変えないといけないし、企業側もシニアの特性を理解しなければならない

いいことをおっしゃいました。

ファイナンシャルプランナー協会には東京だけでもFP全体で4万人、CFPが4千人おり、私は2018年まで東京支部の副支部長をやっていたので、しょっちゅう会合がありました。

息子や娘くらい、あるいはもっと若い人とも頻繁に話し合いの機会をもちましたが、「威張らない、過去のことを言わない」ことを心がけたつもりです。

もっとも、時たま脱線することはありましたが。

働き続けたほうが健康にもいいし、世界が広がるし、いいことづくめですね

歳とってずっと自宅にいると、「わしも族」になってしまうこともあるようですから、毎日ではなくてもときどきはご夫婦のどちらかが外に出たほうが良いと思っております。

もちろん仲が良くてずっとご一緒で幸せなご夫婦も多くいますから一概には言えませんが(笑)。

今後の市場をどう見るべきか

市場環境の変化が厳しくなっていますが、どのようにご覧になりますか

コアの部分では長期分散が基本方針ですが、利益が得られるチャンスがあれば、タイミングを見て個別でやるのもいいと思います。

お客様には2019年頃から天井間近と言いつづけてきたのですが、ある意味やっと来たかと思っています。

アメリカではリーマン後ずっと金融緩和してきて、2019年くらいから下がってもいいはずがなかなか下がらなかったのが、今回の新型コロナの影響でついに下がりました。

新型コロナは未曾有の危機ですので、今後どうなるかは誰にもわかりません。

ただきっかけだったと思いますので、このコロナ危機が収束してもマーケットは短期間に以前の状態に戻ることはないと思います。

ご承知のように最近では原油価格も下がってきていますし、トランプ大統領が代われば別でしょうけれども、中国に対する警戒は収まらないでしょう。

今は3割以上も下がっていますが、リーマンショックでも4、5割下がりましたから、まだ1~2割の下げは覚悟したほうがいいでしょう。

ただし安値圏に入りつつあると思うので、5年、10年と見られる方は、そろそろ個別で買っていってもいいかもしれません。

私のお客様でも、なるべく高配当株で、株主優待券がつくものを二度、三度に分けて買っている方がいます。

かりに1割下がってもまた買い直せばいいわけで、50万円買うつもりがあったらまず1/3~半分を買っておくといいと思います。

ないとは思いますが、万が一暴騰したら、縁がなかったということでもう買わなければいい。下がってきたらさらに残りの1/3~半分を買うとか。

相場の低迷は1、2年続くのではないでしょうか、もっと下がることを覚悟したほうがいいような気がしますね。

短期の方は暴騰や暴落でいろいろやっていますが、そういうことには巻き込まれず、銘柄を決めたら時間をおいて買うということになると思います。

長期積み立てというのは、銘柄選定を誤らなければ長く見ればほとんど損がないものです。

働き方の変化や技術進歩で、今後の市場はどう変わっていくと思いますか

私はスイス現地法人の社長としてチューリッヒに5年ほどいたのですが、スイスは人口800万人で観光、銀行、製薬など付加価値の高い産業が中心でした。

日本は人口も減ってきますし、ここのところ賃金は下がってきていますが、世界の中ではまだ高いほうですから、ものづくりは新興国には勝てないでしょうし、人の数では中国に敵いっこありませんから、方向としてはスイスのように高付加価値のもの、知的な分野で勝負するべきだと思います。

製造業などもどんどんAIが導入されるでしょうね。

2019年にアメリカに行ったときに、これからは専門業種もAIにとって代わられると言っていました。

アメリカでの高収入職業トップ10は、弁護士やポートフォリオマネジャーといった専門職が3位、4位ですが、すでに年収300万ほどしかない弁護士がたくさん出てきているそうです。

各種メディアでも、専門職の9割はAIにとって代わられるという記事がありましたよね。

そういうことも踏まえて、人生をより豊かにすることを考えるべきですね

そう思います、嫌々ながら働くのは心にも健康にもよくないですし、楽しくないですよね。

働かせる側も働いている人も気持ちが豊かになれるといいですね。

日本は、嫌な仕事をしなければならなかった「食うや食わずの時代」を通り抜けてきましたから。

| 事務所名 | スハラFPコンサルタント |

| 代表者 | 須原 國男 |

| 所在地 | 〒104-0061 東京都中央区銀座6-6-1 銀座風月堂ビル 5階 |

| 電話 | 03-5537-5274 |

| FAX | 03-5537-5281 |

| k.suhara@cello.ocn.ne.jp | |

| ホームページ | http://www.fp-suhara.jp/ |

| 拠点 | 東京都、松戸市・柏市を中心とする地域 |

| 主な業務内 | ライフプラン、預貯金の最適な運用方法、金融商品の選択の仕方、良 い投資信託と悪い投資信託の見分け方、株式や債券の投資方法、遺言 書の作成の仕方、遺産相続や贈与のノウハウ、ふさわしい保険の選び 方、保険の見直しのポイント |

取材日:2020年3月19日

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】