FPのライフプラン分析、キャッシュフロー表作成の自動化ソフトを提供~バームスコーポレーション 杉山明氏インタビュー

ほとんどのFPは相談者のライフプラン分析を行い、ライフイベントを洗い出しながらキャッシュフロー表を作り、それを元にライフイベントを見直していく。

しかしライフイベントには多くの変数が存在しており、キャッシュフロー表の計算は非常に煩雑だ。

自身もFPであるバームスコーポレーション有限会社の杉山明社長は、生命保険会社と資産運用会社における商品開発で培った技術をもとに、ライフイベントとキャッシュフロー表を同時に確認しながらプランニングできる統合ソフト「FP-MIRAI」をリリースしている。

資産運用と保険の知識を武器にFPを開業

杉山さんの経歴を教えていただけますか

自衛官を5年ほどやってから、外資系生命保険会社で商品開発をしました。

じつは、変額年金保険を日本で最初に作ったのは私で、当時の金融監督庁と折衝して日本で初めて認可をもらいました。

それからアイエヌジー投信で3年ほど、ミドルオフィスと言われるファンドの評価分析などをやらせていただけきました。

その後、2003年に、青山学院の社会人大学院でファイナンスの勉強をした後、自分で会社を作ろうと思い、資産運用と保険に強いFPとして仕事を始めました。

キャッシュフロー表を作る専用ソフトが大変高価なので、それなら自分で作ろうと思って、2012年にライフプランニング統合ソフト「FP-MIRAI」をリリースし、月額使用料1,000円で提供しています。

お名刺には「シニアコンシェルジュ社会協会理事」ともありますね

FPがずっと手がつけられなかったことがあります。

人はシニアになるとあまり思考しなくなりますが、人生100年時代ですから、定年になってからのシニアの期間は長いですよね。

それに対して、既存のFPのアプローチはあまり効果的ではなかったのです。

そこを何とかしないとダメだねという話をしていたところ、保険会社出身の方からお誘いをいただき、シニアの分野に注力するようになりました。

「終活」においては、税理士、弁護士、葬儀会社などがバラバラで動きますが、まとまって動いたほうがいいということで作ったのがシニアコンシェルジュ協会です。

たとえば葬儀会社の作るエンディングノートは、お葬式のための準備ノートですし、証券会社のエンディングノートには証券の管理のことばかり書いてあります。

そうではない、もっとトータルなエンディングノートを作りたいと考えて、シニアライフノートというんですが、今度第4版を作ろうとしています。

FPが知りたい情報が一目瞭然の「FP-MIRAI」

「FP-MIRAI」はビジュアルベーシックで作っているんですか?

既存の専用ソフトは、購入時に7、8万、更新のたびにランニングコストで何万とかかるものもありますので、それよりもリーズナブルなものを意図しました。

FPの中には数字を扱うのがあまり得意でない人も多いので、代わりに使ってもらおうと考えたのがこのソフトです。

Excel上のビジュアルベーシックで作ったのは、後でExcel上で加工しやすいようにということでしたが、Excelを上手に使えないFPもいるので、それが今の悩みです。

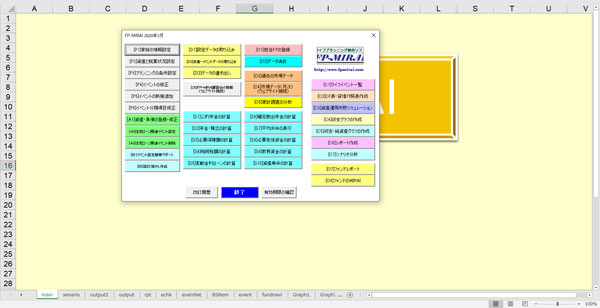

まだ開発中の部分もありますが、こういうものですね。

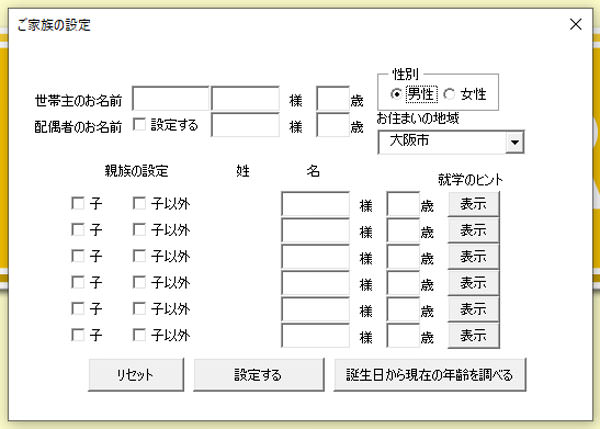

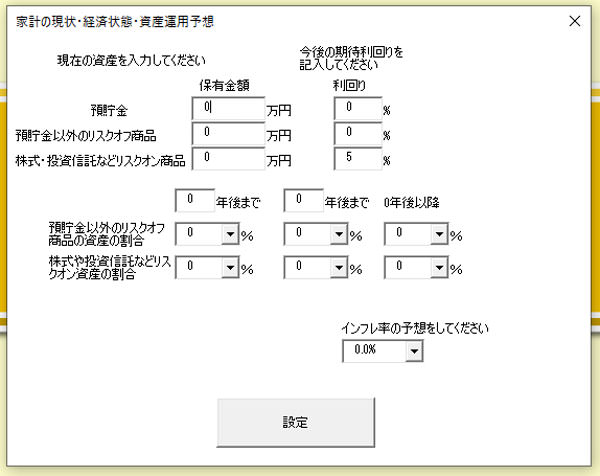

これが家族の設定、これは資産や負債の設定です。

そこに、どれくらい運用するのかという話などを入れて計算していきます。

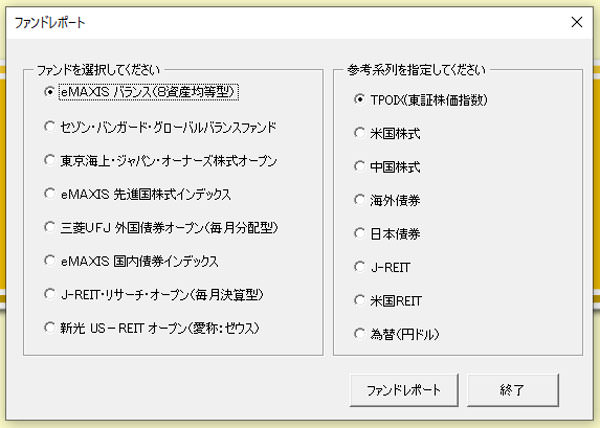

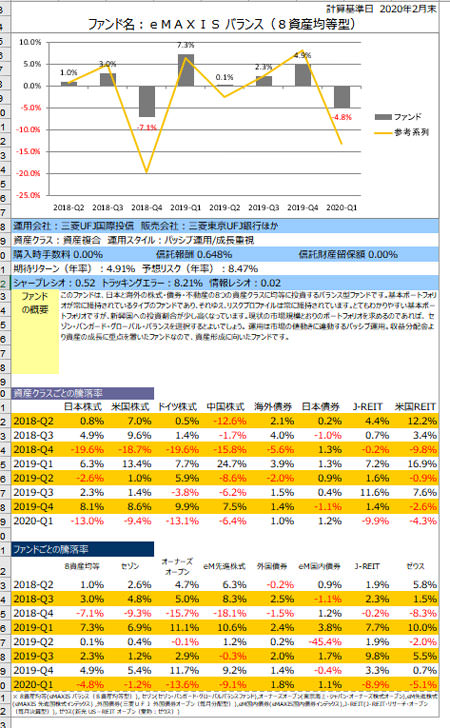

それから、ファンドのレポートですね。

これは2月末の最新版ですが、私がいいと思うファンドを8つほど選んでいます。

四半期でどれくらい上がったのか下がったのかということもすぐに確認できます。

2000万円を3%で、毎月の取り崩し額が10万円だったら何年もつかということも、何も運用しなかったとき(箪笥貯金)と比較できます。

いわゆる資産寿命の計算です。

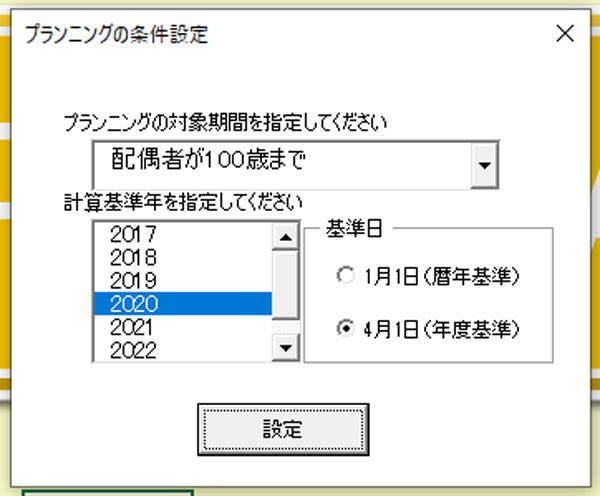

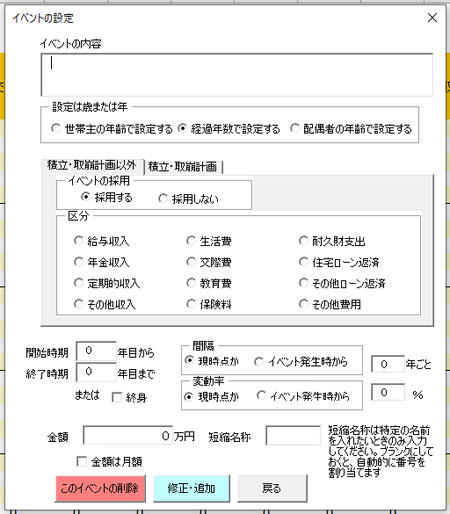

キャッシュフロー表の作成にあたっては、世帯主と配偶者の年齢を設定して、4つの収入の項目、8つの支出の項目に分類して、それぞれのライフイベントごとに変動率を設定できます。

これなら一目瞭然ですね

家族のパラメータを設定すれば住宅ローンや公的年金の計算もできますし、家計調査のデータの分析、相続税の計算など、FPのみならず、やりたいと思うことがほぼ自分できるようになっています。

ただ、まだ解説用の動画しかできてないので、マニュアルを作成できていないところが足りていないところです。

100名弱のFPさんに利用していただいており、地道に何年もやっていくとコアなメンバーもできてきましたから、そういう人たちとやり取りしながら開発・運営しているという感じです。

本当はもっと多くの方に使っていただきたいのですが、告知するのにもお金がかかりますし……。

ユーザーの皆様によく知ってもらうため、隔月で名古屋、大阪、東京でで講習会を開いています。

ライフイベントを事細かに設定したり追加できるのですが、FPの皆さんで使いこなせる方は少数派です。

細かく設定できるのに、自分では設定できない

どういうものが欲しいかFPの皆さんに聞くと、「たとえば『家庭を持った30歳男性』と入力すれば、この先どうなるかが出てくれるといい」というような要望が多いんです。

そういうことを普段からやっているのが保険会社で、保険会社のソフトは大した情報を入れなくても、あなたはこうですよ、だからこれだけの保険が必要ですということだけを出してくれます。

専用ソフト「FP名人」は、もっと細かく設定できるのですか

もう少し細かく設定できますが、「FP-MIRAI」とはコンセプトが異なっており、たぶんライフイベントを登録するようなシステムではないと思いますが、詳しくは知りません。

今のサラリーマンにとって、ダブルワークは珍しくないし、昔のように賃金が右肩上がりで上がっていくことはありません。

40歳くらいまでは上がってもそこからは緩やかな上昇に転じ、最後の5年ほどは退職金を抑えるために逆に下落していくこともあります。

いったん60歳で退職して、嘱託で5年間働くとしても、賃金はそれまでと比べるとすごく低く抑えられたものになります。

既存のソフトは、そういう細かい賃金変化には対応していません。FP-MIRAIの仕組みはライフイベントごとにそういう設定が可能です。

たとえば、離婚したシングルマザーが非常勤や非正規で働いていくとどうなるかを計算するときにはカスタマイズが必要です。

東京都の場合、児童手当と児童扶養手当の他に、東京都だけの「児童育成手当」があります。

その他所得税、住民税の税制優遇をライフイベントとして計算してキャッシュフロー表を作成する必要もあります。

そうしてキャッシュフロー表を作ってみると、手当が切れて収入が大きく下がるとこうなる、養育費が減少するとこうなる、というリスクが明らかになりますし、生活保護との比較もできます。

本職のプログラマーでもここまで作るのは大変だったと思います

私は保険会社で、保険料や責任準備金の算出をする数理部門にいましたから、自分たちでプログラムを書いてシステム開発部に提出するということをずっとやっていたんです。プログラムの基礎は保険会社時代に身につけたものです。

iDeCoはそんなにいいものでしょうか?

資産運用や投信など富裕層のお客様から相談を受けることは

残念ながら、富裕層のお客様からはオファーを受けたことはあまりありません(笑)。

もし受けたとしたら、私にできることは、証券会社が持ってきた案件に対して、「ここが危ないですよ」というリスクを教えることでしょうか。

多くのFPは商品を売る方ですが、私は正直あまりそういうことが好きではないんです。

でも他のFPの皆さんより金融商品に関する知識はあると思いますので、いろいろなリスクを提示することのほうが向いていると思います。

資産運用や老後資金準備というと、一般的にはつみたてNISAやiDeCoが中心のようですが

私がiDeCoやNISAをもっとガンガン勧める人たちに言いたいことは、税金の話ばかりするなということで、それより運用の話をしてほしいのです。

私は面と向かってレポートを作って出して、今はマーケットがこうだからこれが大切ですよという話をしていますが、それを言う人はほとんどいないと思います。

ひとつ言えることは、つみたてNISAなどが導入されたことによって、昔よりもファンドの質が上がったということで、手数料もどんどん安くなっているので、そういう意味ではやりやすい環境になっているのかもしれません。

選択型のiDeCo を運用するときに、きちんと言わないといけないのは、企業にとっては社会保険料の削減になるからすごくありがたいということです。

これはたぶん誰も言わないと思いますが、企業側のモチベーションになっているということは知っておいてほしいですね。

独立したとき、なぜ社会保険料がこんなに高いのかとびっくりしたのですが、サラリーマン時代、事業主が半分負担していた有難さが分かりました。

サラリーマンの場合、厚生年金の保険料が減らされると年金額も減りますから、減らされる額と増える額を天秤にかけて考えなければなりません。

結論はiDeCoのほうがいいわけですが、たぶんそういうややこしいことは説明しない場合が多いのではないでしょうか。

税制のことはタックスアンサーや証券会社のサイトを見れば分かります。

個人事業主やフリーランサーがどうするのかということはすごく大きな話ですが、そういう話をする人もあまりいません。

介護費用の問題はどうですか?

介護費用は、どこでどのような介護を受けるのかによって金額差がすごく大きくなる世界ですから、それを平均してもあまり意味がありません。

足りない分の公的保障を見積もっている人はあまりいないんです。

たとえば女性で要介護状態が8年、1か月に8万円で1年にほぼ100万かかるなら、800万円になります。

このお金を保険会社の介護保険で用意すると保険料が高額になり、今度は家計のほうが苦しくなってしまいます。

障害の場合は、若くして要介護になると、一定の条件はありますが、障害年金が出ます。

たとえば白血病でがんになって働けなくなれば障害年金が出る可能性があるのですが、そうすると足りないと思っていた金額が変動することになります。

また、家の中に手すりを付けたりすると、市区町村によって違いますが、介護保険で20万くらいまでの補助が出ます。

あと、休職になった場合は健康保険の傷病手当金が1年半出ます。

こういう話をきちんと詰めてから、保険の話をしてほしいんです。

でも、保険代理店のモチベーションは保険を売ることによって維持されていますから、障害者年金や公的保障のことは積極的に教えてくれません。

人生100年時代に頼れる保険とは

保険についてはいかがですか

2、3年前、「人生100年時代」ということが内閣で話題になりはじめたころ、私は保険会社向けの新聞に10年近く記事を連載しているのですが、それを読んでいた金融庁に呼ばれたことがあります。

それで「今の保険は人生100年時代に耐えうるかどうか教えてほしい」と聞かれたのですが、私は「いや、耐えられません」と即答しました。

保険の良し悪しというより、どんどん生活が厳しくなると月々3万、4万の保険料では高すぎるのです。

これが家計の見直しや保険の見直しにつながりました。

今では、保険料の世帯平均は2万5千円ほどになっていますから、その結果、保険料が安くなったように見えるアカウント型保険が主流になりました。

アカウント型保険に加入して保険料は抑えられているように思えても、実際は定期保険や医療保険に保険料が使われ、60歳ぐらいになって終身保険に切り替えたいと思っても、貯まっているお金がほとんどないから、もう1回終身保険に入り直しのような形になってしまうんです。

結果として、保険会社はすごく収益性が高い定期保険や医療保険ばかり売っているのです。

60歳、65歳になったときにお金が貯まっていないから入り直しになれば、当然保険料も高いですよね。

都民共済や県民共済は安いといっても、掛け金を変えない代わりに年齢の経過にともなって保障をどんどん落としていくものですから、やはり気づいたら保険がない状態になっているわけです。

だから、人生100年時代に頼れる保険ではないのです。

頼れる保険はないのでしょうか

日本社で売っている外貨建て保険はいいと思います。

外資系が売っているものは利率が毎月変わるので、今ではほとんど0に近い利率になっていますので魅力はありません。

日本社のものは生涯固定ではありませんが、10年とか15年の間、予定利率を固定してくれるので、加入時の利率をかなり長期間享受できます。

そうすると、あとは為替のリスクだけになります。

そういった運用型の保険のほうがいいということですね

外貨建て保険を運用型の保険と捉えないほうがいいと思います。私は基本的にお金を貯めるなら保険より投資というスタンスです。

保険に求めるものは何かといったら、やはりリスク保障ですが、それだけならネット保険で安いものがいっぱい出ています。

消費者の皆様は自分にとっての保障額を計算できないのです。

たとえば「FP-MIRAI」 でやってみると、980万円ですむところが、保険会社のソフトでやると3千万、4千万になってしまうケースもあります。

過大ではない適正な保障額を計算して、保険商品はネットの安いものを選択し、資金に余力があるのなら、それを投資信託で積み立てればいいと思います。

| 名称 | バームスコーポレーション有限会社 |

| 事業内容 | インターネット等の通信網を通じた金融および投資に関する情報提供サービス 金融商品および金融に関する投資家教育 ファイナンシャルプランニング業務 その他前各号に付帯する一切の業務 |

| 所在地 | 〒206-0033 東京都多摩市落合1-43 京王プラザホテル多摩2階 KEIO BIZ PLAZA内14号 |

| ホームページ | http://barms.jp/ FP-MIRAI http://fpmirai.com/ |

取材日:2020年3月31日

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】