誰かにお金を借りた経験がある500名に調査【約24%が完済せず・約10%がブラックリスト】

「誰かにお金を借りたことがありますか?」と聞かれて、1円もないと言える人の方が少ないのではないでしょうか?

このアンケートでは、親や友達などの個人間でお金を借りたことがある人500名を対象に、借りた金額・使い道・返済状況・消費者金融や銀行カードローンの利用歴などを回答してもらいました。

お金に困った時に、みんなは誰を頼っているのでしょうか?

- 1. あなたの性別を教えてください

- 2. お金を借りた当時の年齢を教えてください

- 3. 誰にお金を借りましたか?

- 4. いくらお金を借りましたか?

- 5. 何に使うお金を借りましたか?(複数回答可)

- 6. お金を借りる本当の理由を相手に伝えましたか?

- 7. お金を借りた当時の年収はいくらでしたか?

- 8. 当時は消費者金融や銀行、カード会社などの業者に借金はいくらありましたか?

- 9. 借りたお金はしっかり返済しましたか?

- 10. 信用情報にキズがある状態(ブラックリスト)だった経験がありますか?

- 11. 自己破産や任意整理など債務整理の経験はありますか?

- まとめ:個人間の借金こそきちんと返済しよう!

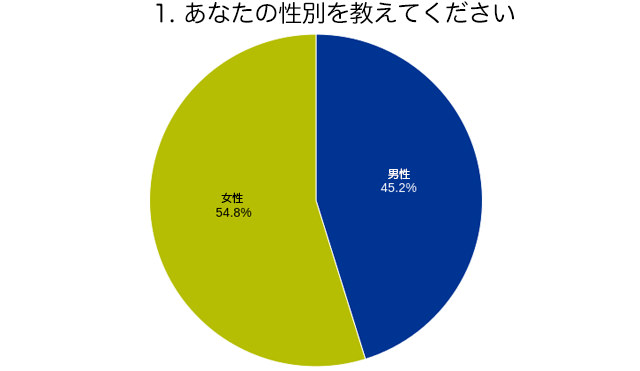

1. あなたの性別を教えてください

| 回答 | 割合(人数) |

| 男性 | 45.2%(226人) |

| 女性 | 54.8%(274人) |

(N=500)

本アンケートの回答者は、「男性:45.2%(226人)」、「女性:54.8%(274人)」となっています。

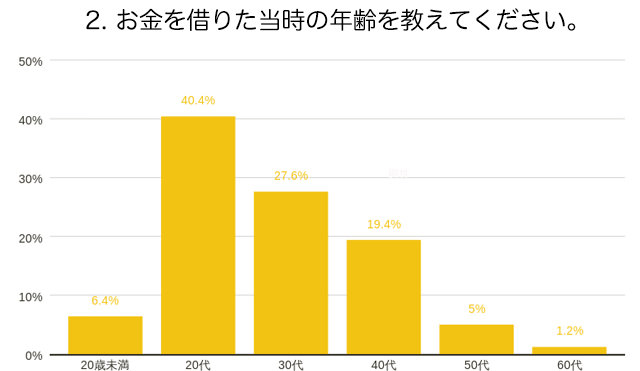

2. お金を借りた当時の年齢を教えてください

| 回答 | 割合(人数) |

| 20歳未満 | 6.4%(32人) |

| 20代 | 40.4%(202人) |

| 30代 | 27.6%(138人) |

| 40代 | 19.4%(97人) |

| 50代 | 5.0%(25人) |

| 60代 | 1.2%(6人) |

(N=500)

お金を借りていた当時の年齢は、20代がもっとも多く「40.4%(202人)」で、「30代:27.6%(138人)」、「40代:19.4%(97人)」と続きます。

ここで注目したいのは20歳未満の人が「6.4%(32人)」もいることです。

お小遣いの前借りや、友達との旅行などで一時的にお金が必要な時に親に願いすることは誰でもあることですが、どういった性質の借り入れだったのか気になるところです。

また、少数ではありますが「1.2%(6人)」の方が60代になってから借り入れを行なっています。

この年代になると借り入れ先も限られてきてしまいますし、収入状況によっては返済が難しいこともあるでしょう。

誰しも高齢になってから借金をするのは負担が大きいものです。なぜ60代で借り入れが必要だったのでしょうか。

借りたお金の使い道のアンケート結果は後ほどご紹介しますが、ここでは20歳以下と60代の方の使い道を見てみましょう。(複数回答可)

・趣味・旅行・レジャー:9人

・教育費:7人

・飲み代:5人

・欲しいものを買うため:4人

・その他:3人

・引越費用:2人

・生活費:2人

・税金の支払い:1人

・公共料金の支払い:1人

・家賃の支払い:1人

・携帯電話代:1人

・ギャンブル:1人

もっとも多いのが「趣味・旅行・レジャー」ということで、20歳未満の人は遊興費としてお金を借りているケースが多いようでした。若いうちにしかできないこともありますしね!

次に多いのが「教育費」です。お金を借りてでも学びたいことがあったり、進学したいと考えているしっかりした人も多いことがわかりました。

さらに「飲み代」が5人と続いています。

未成年で飲み代ってジュース??と思いたいですが、どうなんでしょうか?

もしお酒だったら非常に良くないお金の借り方ですが、お願いされた相手も貸してしまったのでしょうか?それとも嘘をついて借りたのか・・・。

・冠婚葬祭:2人

・生活費:1人

・教育費:1人

・欲しいものを買うため:1人

・その他:1人

60代の場合は、日常生活を営む上で必要なお金を周囲から借りている人が多いようですね。

この年代で親、兄弟、友達に借り入れをお願いする場合、その相手もある程度の年齢であることが考えられます。

「冠婚葬祭」としてお金を借りた2人はどちらも「親から借りた」と回答しています。

60代の方の親世代ということは、年金だけで生活している高齢者と考えるのが普通でしょう。

考え方は色々ありますが、なるべくなら高齢の親から借金することは避けたいものです。

なお「生活費」「教育費」は友達から、「欲しいものを買うため」は兄弟から、「その他」も親から借りたと回答しています。

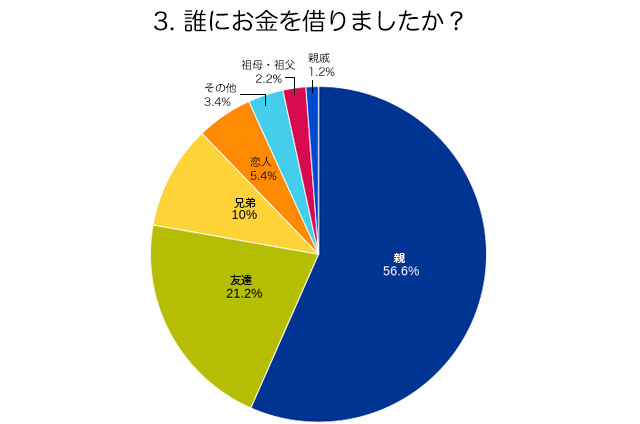

3. 誰にお金を借りましたか?

| 回答 | 割合(人数) |

| 親 | 56.6%(283人) |

| 友達 | 21.2%(106人) |

| 兄弟 | 10.0%(50人) |

| 恋人 | 5.4%(27人) |

| その他 | 3.4%(17人) |

| 祖母・祖父 | 2.2%(11人) |

| 親戚 | 1.2%(6人) |

(N=500)

借り入れ先としてもっとも多かったのは「親:56.6%(283人)」となっています。

近年では、消費者金融や銀行カードローンで簡単にお金を借りられることをメディアでアピールしていますが、やはり最初に頼れるのは親であることがよくわかります。

少し意外だったのが、その次に多いのが「友達:21.2%(106人)」であることです。

この背景には「お金に困っていることを親には言えないけど、友達だったら話しやすい」という考え方もあるような気がします。

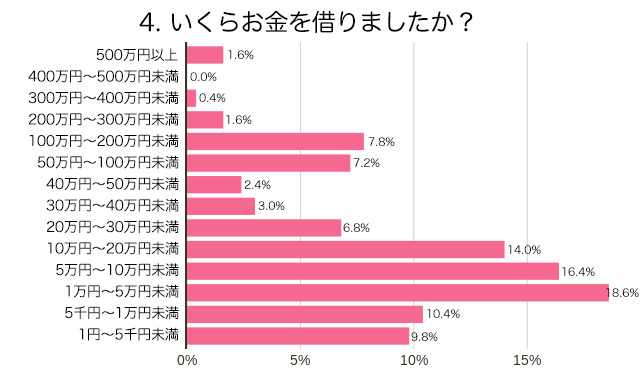

4. いくらお金を借りましたか?

| 回答 | 割合(人数) |

| 500万円以上 | 1.6%(8人) |

| 400万円~500万円未満 | 0.0%(0人) |

| 300万円~400万円未満 | 0.4%(2人) |

| 200万円~300万円未満 | 1.6%(8人) |

| 100万円~200万円未満 | 7.8%(39人) |

| 50万円~100万円未満 | 7.2%(36人) |

| 40万円~50万円未満 | 2.4%(12人) |

| 30万円~40万円未満 | 3.0%(15人) |

| 20万円~30万円未満 | 6.8%(34人) |

| 10万円~20万円未満 | 14.0%(70人) |

| 5万円~10万円未満 | 16.4%(82人) |

| 1万円~5万円未満 | 18.6%(93人) |

| 5千円~1万円未満 | 10.4%(52人) |

| 1円~5千円未満 | 9.8%(49人) |

(N=500)

借り入れ金額としてもっとも多いのは、「1万円~5万円未満:18.6%(93人)」です。

非常に多くの人が、「どうしてもお金が必要で数万円だけ借りたことがある」という借り方であることが想像できます。

しかし、中には高額な借り入れをした人もおり、100万円以上の金額を借りたことがある人の合計は57名です。

いったいどのような性質の借り入れだったのでしょうか?

次に、何に使うためのお金を借りたのかを見ていきましょう。

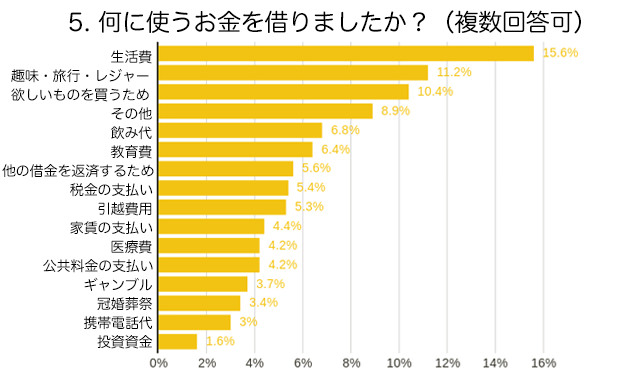

5. 何に使うお金を借りましたか?(複数回答可)

| 回答 | 割合(人数) |

| 生活費 | 15.6%(100人) |

| 趣味・旅行・レジャー | 11.2%(72人) |

| 欲しいものを買うため | 10.4%(67人) |

| その他 | 8.9%(57人) |

| 飲み代 | 6.8%(44人) |

| 教育費 | 6.4%(41人) |

| 他の借金を返済するため | 5.6%(36人) |

| 税金の支払い | 5.4%(35人) |

| 引越費用 | 5.3%(34人) |

| 家賃の支払い | 4.4%(28人) |

| 医療費 | 4.2%(27人) |

| 公共料金の支払い | 4.2%(27人) |

| ギャンブル | 3.7%(24人) |

| 冠婚葬祭 | 3.4%(22人) |

| 携帯電話代 | 3.0%(19人) |

| 投資資金 | 1.6%(10人) |

(複数回答可 合計643)

借りたお金の使い道としてもっとも多いのは「生活費:15.6%(100人)」です。

社会人になりたての頃や一人暮らしの学生など、生活費がどうしても足りなくなって、親に頼ったことがあるという人はたくさんいます。

こういった経験は、年齢を重ねた時に本当にありがたみがわかるものですね。

次に多いのが「趣味・旅行・レジャー:11.2%(72人)」、「欲しいものを買うため:10.4%(67人)」となっています。

ここで注目したいのは「教育費:6.4%(41人)」の借り入れです。

中には公立学校の教育費のためということもあると思いますが、家計は厳しいけど借り入れを行なって高い教育を受けさせたい人(自分で受けたい人)も多いと考えることもできます。

奨学金や教育ローンではなく、身近な人にお金を借りて教育に力を注ぐ家庭も実は少なくないのかもしれませんね。

100万円超の借り入れを行なった人の使い道は?

お金を借りたことがある人の中には、100万円を超える借り入れをしている人もいます。

これらの人々が借りたお金を何に使ったのかを聞いてみました。(複数回答可)

・生活費:12人

・欲しいものを買うため:12人

・教育費:6人

・他の借金を返済するため:5人

・税金の支払い:3人

・投資資金:3人

・その他:3人

・医療費2人

・公共料金の支払い:2人

・冠婚葬祭:2人

・家賃の支払い:2人

・ギャンブル:1人

・欲しいものを買うため:3人

・他の借金を返済するため:2人

・教育費:2人

・その他:2人

・生活費:1人

・投資資金:1人

・ギャンブル:1人

・他の借金を返済するため:1人

・冠婚葬祭:1人

・引っ越し費用:1人

高額な借り入れができる人ということは、本人にかなりの信用があるのでしょうか??

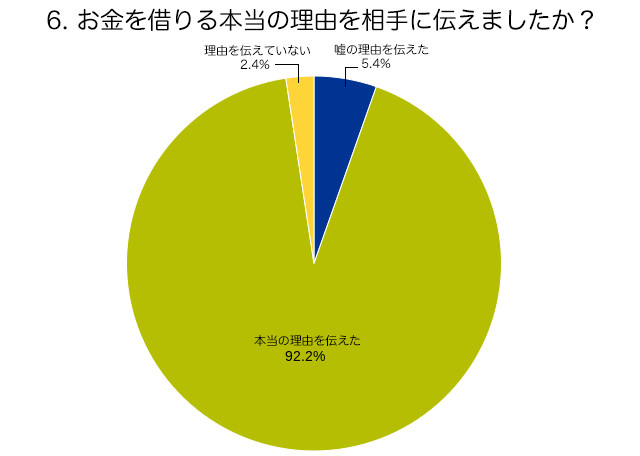

6. お金を借りる本当の理由を相手に伝えましたか?

| 回答 | 割合(人数) |

| 嘘の理由を伝えた | 5.4%(27人) |

| 本当の理由を伝えた | 92.2%(461人) |

| 理由を伝えていない | 2.4%(12人) |

(N=500)

「92.2%(461人)」の人が本当の理由を伝えたと回答していて、嘘をついたりごまかしたりせずに借金のお願いをしていることがわかりました。

お金を借りなければいけないという状況では、少なからず後ろめたさもあるでしょう。そういった気持ちに負けずにお金が必要な理由を伝えてきちんとした形で借りたというのは誠意ある借り方なのではないでしょうか?

ネットでは、お金を借りるときのうまい言い訳・理由を探している声も多いのですが、本当の理由を正直に伝えた方が貸してもらいやすいのかもしれませんね。

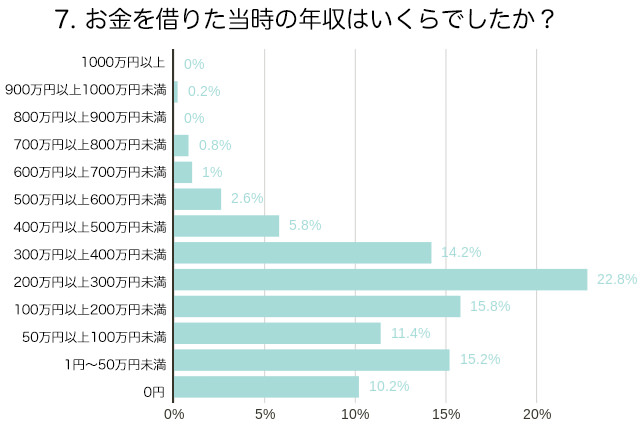

7. お金を借りた当時の年収はいくらでしたか?

| 回答 | 割合(人数) |

| 1000万円以上 | 0%(0人) |

| 900万円以上1000万円未満 | 0.2%(1人) |

| 800万円以上900万円未満 | 0%(0人) |

| 700万円以上800万円未満 | 0.8%(4人) |

| 600万円以上700万円未満 | 1.0%(5人) |

| 500万円以上600万円未満 | 2.6%(13人) |

| 400万円以上500万円未満 | 5.8%(29人) |

| 300万円以上400万円未満 | 14.2%(71人) |

| 200万円以上300万円未満 | 22.8%(114人) |

| 100万円以上200万円未満 | 15.8%(79人) |

| 50万円以上100万円未満 | 11.4%(57人) |

| 1円~50万円未満 | 15.2%(76人) |

| 0円 | 10.2%(51人) |

(N=500)

お金を借りた時の年収で、一番多いのは「200万円以上300万円未満:22.8%(114人)」です。住んでいる地域にもよりますが、子供がいると家計が厳しい時もあるでしょう。

次に「100万円以上200万円未満:15.8%(79人)」「1円~50万円未満:15.2%(76人)」「300万円以上400万円未満:14.2%(71人)」と続いています。

当然と言えば当然ですが、年収が上がるほど借り入れ件数は減る傾向にあります。

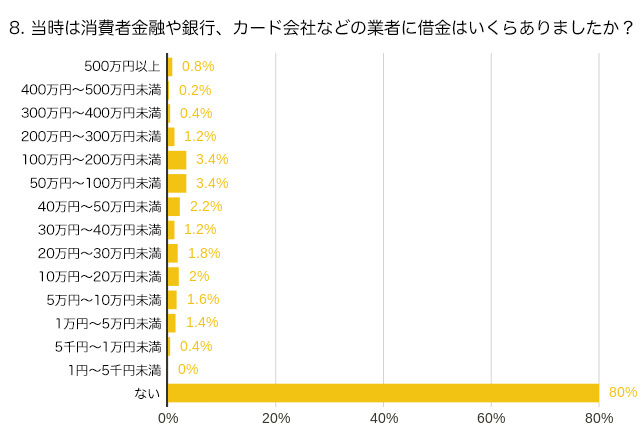

8. 当時は消費者金融や銀行、カード会社などの業者に借金はいくらありましたか?

| 回答 | 割合(人数) |

| 500万円以上 | 0.8%(4人) |

| 400万円~500万円未満 | 0.2%(1人) |

| 300万円~400万円未満 | 0.4%(2人) |

| 200万円~300万円未満 | 1.2%(6人) |

| 100万円~200万円未満 | 3.4%(17人) |

| 50万円~100万円未満 | 3.4%(17人) |

| 40万円~50万円未満 | 2.2%(11人) |

| 30万円~40万円未満 | 1.2%(6人) |

| 20万円~30万円未満 | 1.8%(9人) |

| 10万円~20万円未満 | 2%(10人) |

| 5万円~10万円未満 | 1.6%(8人) |

| 1万円~5万円未満 | 1.4%(7人) |

| 5千円~1万円未満 | 0.4%(2人) |

| 1円~5千円未満 | 0%(0人) |

| ない | 80%(400人) |

(N=500)

「80%(400人)」の方が業者からの借り入れは行なっていなかったと回答しています。

銀行や貸金業者を頼る前に身内や友達に力になってもらった人が非常に多いようでした。

一時的にお金が必要になった時の考え方は2つあります。

ひとつは、親・兄弟、友達、恋人など自分が何でも話せる間柄の人に相談して個人でお金を貸してもらうという方法で、もうひとつは周囲に頼らずに貸金業者や銀行などの金融機関に借りる方法になります。

貸金業者など金融機関からお金を借りるよりも親などから借りた方が賢いと思われるかもしれませんが、一概にそうとは言えず、業者からの借り入れにもメリットは存在します。

それは、自分ひとりでお金の問題を解決できるということです。

消費者金融や銀行カードローンは保証人や担保が不要な商品が多いですし、誰にも内緒でお金を借りることができます。

お金に困っていることを誰にも知られたくない時や、「周りのみんなから信用を失うのが怖い・・・」という時には、こういった貸金業者を頼った方が自分の希望にあう借り入れができるでしょう。

ただ業者からの借り入れには基本的に利息がつきますので、しっかりとした返済計画を立てて無理のない融資を受けなければいけません。

親や友達などからお金を借りることができたら、利息不要で返済期限も厳密には決めないで良いこともあるでしょう。これはとても大きなメリットですね。

しかし、しっかりした決め事がないからこそ、個人間融資はなぁなぁになりがちです。催促されなくても返済は自分からしっかり行わねばなりません。

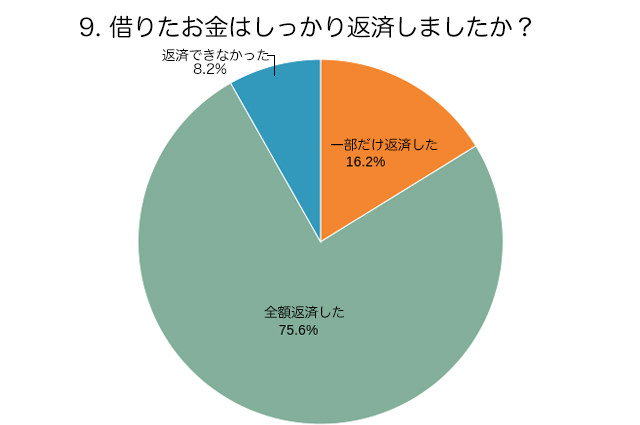

9. 借りたお金はしっかり返済しましたか?

| 回答 | 割合(人数) |

| 一部だけ返済した | 16.2%(81人) |

| 全額返済した | 75.6%(378人) |

| 返済できなかった | 8.2%(41人) |

(N=500)

「全額返済した」と回答したのは75.6%(378人)という結果になっています。

「一部だけ返済した:16.2%(81人)」という方も「返済できなかった:8.2%(41人)」という方も、返済できるようになったらきちんとお金を返した方が自分も気持ちが良いでしょう。

借金問題は借りた方よりも貸した人の方がよく覚えているものです。お金を貸してくれた相手のためにも自分がスッキリするためにもきちんと完済できると良いですね。

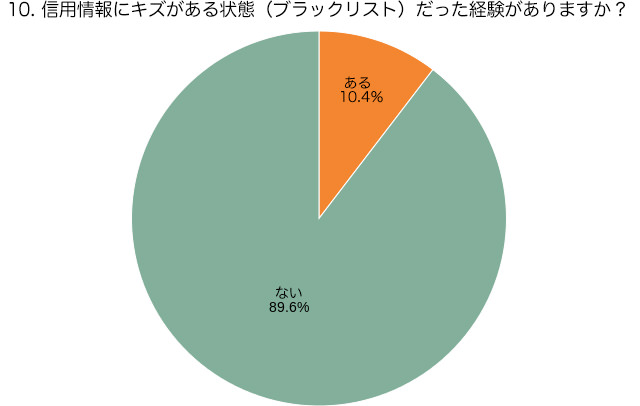

10. 信用情報にキズがある状態(ブラックリスト)だった経験がありますか?

| 回答 | 割合(人数) |

| ある | 10.4%(52人) |

| ない | 89.6%(448人) |

(N=500)

以下のような返済トラブルを起こしてしまうと、ブラックリストに載ることになります。

・スマホ本体代金の分割払いが3ヶ月以上遅れた

・クレジットカードの返済やローンの支払いが3ヶ月以上遅れた

・任意整理や自己破産などの債務整理を行なった

など

3ヶ月以上という期間はあくまでも目安になります。

短期間の滞納でも頻繁に繰り返している人は、2ヶ月延滞が続いただけでもブラックリスト入りする可能性は十分にあります。

自分の信用情報は信用情報機関から取り寄せることができるのですが、よほどの必要性がないとそこまでする人も少ないものです。

しかし、延滞が続いてブラックリストに載っただけでも、5年間はお金を借りられなかったり、クレジットカードが作れなくなってしまうので、「信用情報を取り寄せたことはないけど、クレジットカードの審査に通らない」という場合は、もしかしたらブラックリストに載ってしまっているのかもしれません。

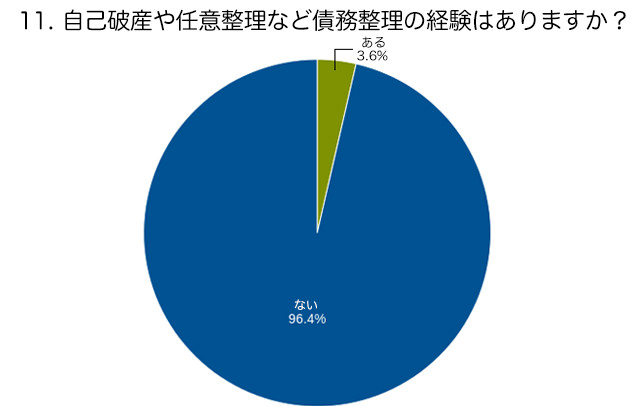

11. 自己破産や任意整理など債務整理の経験はありますか?

| 回答 | 割合(人数) |

| ある | 3.6%(18人) |

| ない | 96.4%(482人) |

(N=500)

今回は500人のうち「3.6%(18人)」の方が債務整理の経験があると回答しています。

債務整理は、どうしても返済できなくなってしまった借金を法的に減額・免責にしてもらうための方法です。

「自己破産をすると人生が終わる」というような過度な表現をされることもありますが、これは大きな間違いで、借金問題を法的に解決することで今後の人生を豊かに生き直すための方法なんです。

ただし、法的とはいえ本来なら返済しなければいけないお金を返済しないわけですから、貸した方としてはたまったものではありません。もっとも避けたい「貸し倒れ」になってしまうわけですしね。

そのため債務整理にはそれなりのペナルティがあり、「任意整理」・「特定調停」・「個人再生」・「自己破産」のどの債務整理でもブラックリストに載ることになります。

まとめ:個人間の借金こそきちんと返済しよう!

親・兄弟・友達など個人間で誰かにお金借りても、毎月の決まった返済日を設けない場合がほとんどなのではないでしょうか。

返済遅れ時の延滞金の設定まで行うケースもごく稀でしょうし、消費者金融などの貸金業者から借りるよりもざっくりとした約束事になるのが一般的です。

これは借りる方にとってはありがたいことです。

しかしお金を貸す方にとっては全く得することがないばかりか、実際に約24%の方が返済しきれていないので、貸し損でしかありません。

とてもあたり前のことですが、自分のピンチを救ってくれた感謝すべき相手のためにも、自分の信頼を失わないためにも、借りたお金はきちんと返済するようにしましょう!

アンケート方式:選択式のWEBアンケート

調査媒体:クラウドワークス

有効回答数:500

調査期間:2020年9月8日・9日の2日間

このサイトの監修者

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】