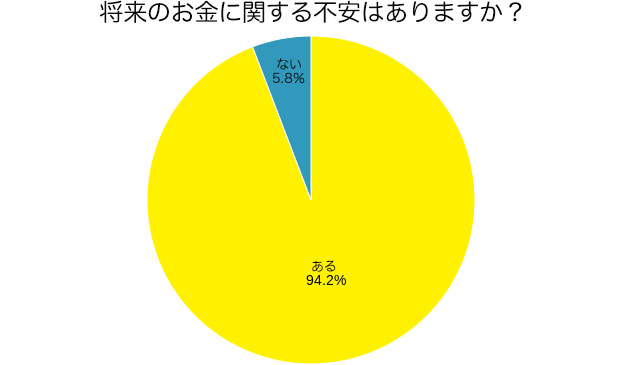

30~50代既婚者に聞いた!将来のお金に関する不安はある?約94%があると回答

「将来のお金に対して不安はありますか?」と聞かれて、堂々と「ありませんよ!」と答えられる人はあまりいないと思いますが、

ここでは、30代~50代の既婚男女500人に、世帯年収、貯蓄、将来のお金について不安に感じていることなどを教えていただきました。

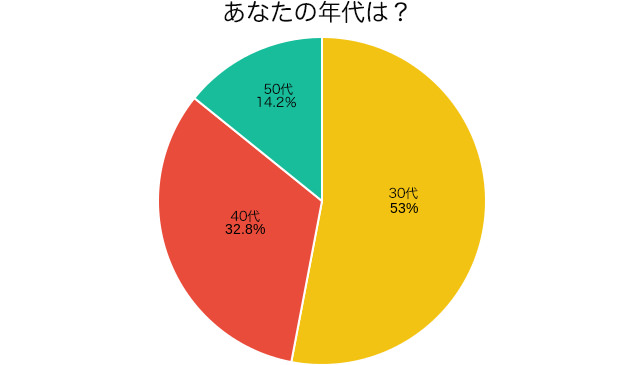

あなたは30代?40代?50代?

| 回答 | 割合 |

| 30代 | 53.0%(265人) |

| 40代 | 32.8%(164人) |

| 50代 | 14.2%(71人) |

(N=500)

今回アンケートに回答していただいのは、30代・40代・50代の既婚男女500名です。年代では30代が最も多く全体の約半数となる53.0%です。

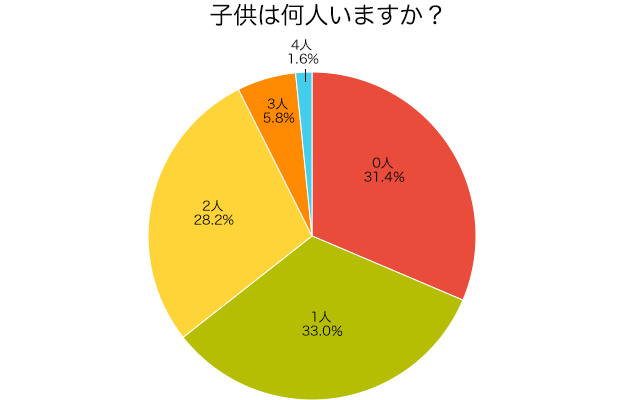

子供は何人いますか?

| 回答 | 割合 |

| 0人 | 31.4%(157人) |

| 1人 | 33.0%(165人) |

| 2人 | 28.2%(141人) |

| 3人 | 5.8%(29人) |

| 4人 | 1.6%(8人) |

(N=500)

お子さんの数は「1人:33.0%(165人)」と回答された方がいちばん多いですが、2番目に多い「0人」の方は「31.4%(157人)」なので僅差ですね。

また「2人」と回答された方は「28.2%(141人)」で、次の「3人:5.8%(29人)」と大きく差があります。

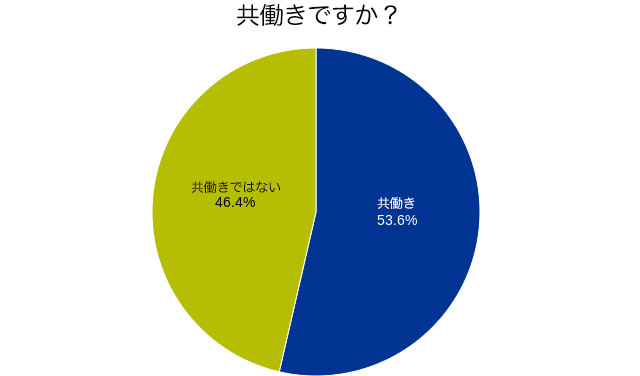

共働きですか?

| 回答 | 割合 |

| 共働き | 53.6%(268人) |

| 共働きではない | 46.4%(232人) |

(N=500)

共働き家庭が「53.6%(268人)」で、共働きではないと回答した「46.4%(232人)」よりも多いですね。

ちなみに内閣府の男女共同参画局の調査によると、平成30年度版の共働き世帯の割合は全体の65.0%(※1)でした。

比較すると、今回の回答者の割合は、共働きではない世帯が多いように感じられます。

※1)男女共同参画白書(概要版)平成30年版「第3章 仕事と生活の調和(ワーク・ライフ・バランス)」

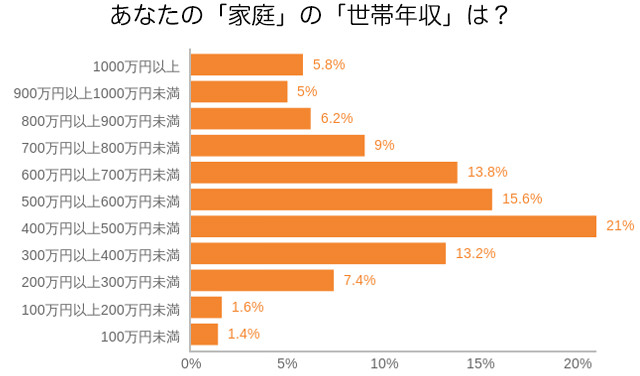

あなたの「家庭」の「世帯年収」は?

| 回答 | 割合 |

| 100万円未満 | 1.4%(7人) |

| 100万円以上200万円未満 | 1.6%(8人) |

| 200万円以上300万円未満 | 7.4%(37人) |

| 300万円以上400万円未満 | 13.2%(66人) |

| 400万円以上500万円未満 | 21.0%(105人) |

| 500万円以上600万円未満 | 15.6%(78人) |

| 600万円以上700万円未満 | 13.8%(69人) |

| 700万円以上800万円未満 | 9.0%(45人) |

| 800万円以上900万円未満 | 6.2%(31人) |

| 900万円以上1000万円未満 | 5.0%(25人) |

| 1000万円以上 | 5.8%(29人) |

(N=500)

ここでは、世帯収入を伺いました。

最も多い金額は「400万円以上500万円未満:21.0%(105人)」で、20%を超えています。

お子さんの人数や教育にかける費用、住宅ローンの支払額などによっては、将来に向けた貯蓄に不安を感じるかもしれません。

次に多いのは「500万円以上600万円未満:15.6%(78人)」となっていて金額が上がっていますが、3番目に多いのが「300万円以上400万円未満:13.2%(66人)」となっています。

ここには最大300万円の開きがあると考えると、綺麗事ではなく子供の教育水準にも相応の差が生まれてくる心配もあるのではないでしょうか。

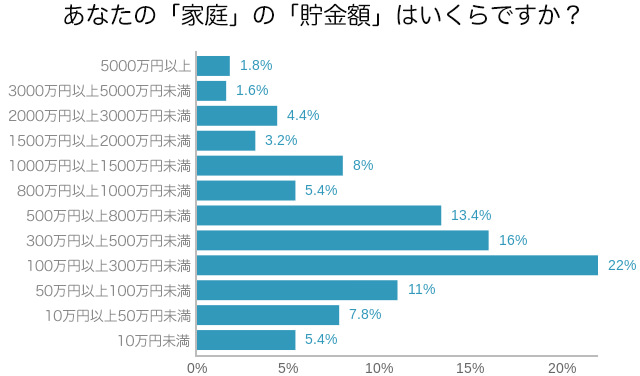

あなたの「家庭」の「貯金額」はいくらですか?

| 回答 | 割合 |

| 10万円未満 | 5.4%(27人) |

| 10万円以上50万円未満 | 7.8%(39人) |

| 50万円以上100万円未満 | 11.0%(55人) |

| 100万円以上300万円未満 | 22.0%(110人) |

| 300万円以上500万円未満 | 16.0%(80人) |

| 500万円以上800万円未満 | 13.4%(67人) |

| 800万円以上1000万円未満 | 5.4%(27人) |

| 1000万円以上1500万円未満 | 8.0%(40人) |

| 1500万円以上2000万円未満 | 3.2%(16人) |

| 2000万円以上3000万円未満 | 4.4%(22人) |

| 3000万円以上5000万円未満 | 1.6%(8人) |

| 5000万円以上 | 1.8%(9人) |

(N=500)

ここでは、世帯の貯金について伺いました。

「100万円以上300万円未満」と回答した方が最も多く「22.0%(110人)」となっていますが、「300万円以上500万円未満:16.0%(80人)」「500万円以上800万円未満:13.4%(67人)」という世帯も少なくはありません。

貯金額はライフイベントごとに大きく変動するものではありますが、2019年に話題になった「老後2000万円問題」から自分の老後に大きく不安を覚えた方も決して少なくないと思います。

将来のお金に関する不安はありますか?

| 回答 | 割合 |

| ある | 94.2%(471人) |

| ない | 5.8%(29人) |

(N=500)

将来のお金に不安がある人は「94.2%(471人)」と、非常にわかりやすい結果になりました。

500人中471が将来のお金に不安を抱えているという状況が浮き彫りになってしまったということで事態は深刻です。

皆さん、具体的にどういったところに不安を感じているのでしょうか?

前の質問で「ある」と答えた方はその理由を、「ない」と答えた方はその理由をお答えください。

ここでは、前の質問で、将来のお金に関する不安が「ある」・「ない」と回答したその理由を教えていただきました。

まずは将来の不安の理由として、多かったご意見をご紹介します。

将来のお金に関する「不安がある理由」として多いものは?

新型コロナウイルス感染拡大の影響は深刻

やはり新型コロナウイルスの感染拡大に不安を感じている人は非常に多かったです。

収入が減ってしまった、ボーナスがなくなってしまったなど実害を受けている人の声は本当に切実です。

52名の回答者がお金に関する不安の理由として、新型コロナウイルス感染拡大の影響を挙げていました。

・私はあと2年近くで定年です。年金の受給もまだまだです。再雇用するか新たな職場を探すにしても貯金に余裕もありません。子供も大学生です。コロナの中での就職活動も厳しさを感じます。老後2000万問題もあります。老後の生活資金が不安です。

・コロナで社会情勢が不安定になっているし、仕事も減って収入が半減しているため。これからが心配です。

・コロナ禍で、不景気になりそうで年収アップが見込めない

・貯蓄がそれほどできていないので不安はあります。子供がまだいないので困ってはいませんが将来的にはもっと貯金がないとまずいと思っています。

・コロナで給料が減った経験があるのでこの先も収入が安定する確証が持てないと思っているので将来の貯金も多めにしておかないといけないと思っている

・コロナ禍の影響で収入が激減し、今後予定していた収入が得られそうもなく、貯金だけでは夫婦2人の老後の生活が厳しそうだから

・コロナの影響もあり勤めている会社の将来に不安があるから。

・借金返済とコロナ禍で収入が激減して生活するのが精いっぱいなので貯蓄できない状態が続く今、将来の老後が不安な毎日です。

・コロナ禍で会社の業績が悪化し、次年度の給与削減・ボーナス支給無しが決定しているから。

・コロナにより終身雇用というシステムが崩壊してしまったからです。

・夫婦そろって航空関係者である為、現在の職の安定性が揺らいでいる点。コロナによって職場での昇給がしばらく見込めなくなってしまい、貯蓄額が増えそうにないこと。また将来的に年金制度に関する不安(そもそももらえるのかどうか)もある。

・コロナの影響もあり、夫婦共々、収入が減ってしまった。いまだにコロナの影響は続いているが、子供二人の進学に伴い、益々お金がかかるようになってくるから。

・コロナで仕事も先行きが怪しくてどうなるかわからないから。

・コロナのせいで夫の仕事が減り、お給料もどんどん下がっていきました。貯金もほぼないのでこれからどうしようという感じです。私も働きたいのですが、下の子がまだ数ヶ月のためなかなか仕事を見つけるのも大変です。夫の仕事が今まで通りに戻ってくれることをただただ願うばかりです。

・我が家は夫婦と子供二人と母親の5人の世帯であり、働いているのは夫と長女になります。コロナウィルスの影響で夫と娘の収入が減り、母は介護が必要になってしまった為、これから支出ばかりが増えてしまうので、近い将来の不安が増すばかりですし、もっと先を考えたらより深刻です。よって不安しかありません。

・コロナの影響で収入が減り、いつ終息するか、終息後に収入が回復するか、現段階では見通せないためです。

・40歳前に結婚しているが、貯金もあまりなくこれから子どもにお金がかかるのに年々物価が上がってるし、おかげさまで共働きで仕事はまだあるが、コロナ禍で不況が続くとどうなるかわからない。

・今回のコロナで収入が減って、主人の仕事もなかなか安定せず、子供の為に少しでもお金を貯めたいのですが環境も整わず、毎日の生活がやっとの状態で先の事がとても不安です。私自身が働ける状況にないので、余計に考えてしまいます。

・収入と支出のバランスが不安定で貯蓄ができる時と切り崩す時があり、特にコロナ禍から切り崩す頻度が増えたため。老後の備えをしておきたいところだが正直それどころではなく今を生きるのに精一杯。

・ひとり親なのでコロナで収入が減ったのもあり凄く不安です。

老後が不安すぎる!年金ってホントにもらえるの?

「老後」のイメージや必要な備えは年齢によっても異なります。

今回アンケートに回答してくださった方でも、早い方は30代から自分の老後資金や年金システムに不安や疑問を感じている人がいらっしゃいます。

また、50代の方々は、これまでの就業経験から自分があと何年働けるのか、その間に十分な老後資金を用意できるのかなど、「老後」について本腰を入れて考える必要があることからこれまで以上にお金の不安をシビアに感じている印象を受けました。

そのような中で、さらにコロナよって年金が減らされることもあるのでは?と危惧している方もいらっしゃいます。

・年金は全く当てにできないし、共働きをしているといっても私はほとんど専業主婦に近いパート勤めだし、将来離婚しないとは限らないし、将来のお金については不安しかありません。

・コロナ禍で不況になり年金額が減らされたときのことが心配だから。

・老後の年金問題、いくらもらえるのかが一番不安

・貯金・収入が少ないのですが、私が働いていないため将来がとても不安です。しかも子供がこれから一番学費がかかるため、老後破産するかもしれないと心配でいっぱいです。

・今は夫婦二人とも健康ですが、そろそろ体の衰えを感じ始めています。万が一の病気などをした際には貯蓄が大きく減ることが考えられます。十分な貯蓄をしなければと気持ちばかりが焦っていますが、子供の教育費の負担も大きいので、なかなか予定通りには進みません。

・将来的に年金がどの程度もらえるのか、安定した老後を過ごすための十分な貯蓄ができるのか、自分や夫が何歳まで働く必要があるのか、インフレが起きるのではないか等、いろいろ不安がある。

・病気や怪我など何が起こるかわからないし、年金もあてにならないから。

・年金の支給があてにならないので

・子供が大学生なので、あと3年間ほどは貯蓄を増やせそうもありません。共働きできるのも今後19年ほどですので、老後資金に余裕を作れそうも無く心配です。

・コロナ禍で収入が減る可能性もあり、老後の2000万円貯められない可能性があるから

・あとに残す人がいないので老後迷惑をかけないくらいにしないといけないなと思っています。年金だけでは暮らせないし老後は2000 万円必要とは言われていますが、体が健康だとしても何歳まで働き続けられるのかも不安です。(世の中的に雇用があるのかも含め)○○円あれば安心とはならない気がします。

・老後の貯金がまだまだ貯まらない状況なので心配。家も賃貸なのでこの先家を購入出来るかも心配。

・将来、どのくらいの年金がもらえるのか。年金制度自体が崩壊していないか不安。

・年金がもらえるか分からない

・自分が65歳になる頃までに、年金制度が存続しているか分からないので、定年後の生活費を貯めなければと思う。

・年金だけでは生活できないのに、現在子育てで貯蓄が出来ず子育てが終わる頃に定年を迎えるので将来の夫婦の生活が不安で仕方がないから。

・この先仕事もどうなるか分からないし、老後の年金も当てにならないと言われているから。

・将来のことは予測不能なためお金がいくらあっても不安はあります。また、高齢になるため介護に必要なお金や年金がもらえるかどうか、もらえたとしても十分ではないかと考えます。

・年金生活でやっていけるか心配。

・働けなくなったときの生活費や医療費など、年金だけでは不安だし、年金制度そのものが将来どうなるものかわからないので。

・将来年金が本当に貰えるのか心配が有ります。統計上は標準的な家庭より年収は良いと思いますがそれでも年金を貰えるようになるまで15年以上あり、その間に退職をすることになります。退職してから年金を支給されるまで、そして年金だけで生活は無理だと思いますので預金や保険もかけていますが、今の預金だけでは不安を感じています。投資をするのも不安が有るので、これからどのように貯蓄を増やしていくか考えています。

・私自身が働けている状態ではないので子供のためのお金を優先すると将来の自分の老後のお金がほとんどないような不安があります。年金はあてにならないと考えると余計に老後のお金に不安があります。

「老後」という言葉は非常に幅が広く、また漠然としたものでもあるのではないでしょうか。

若い時には「働けなくなった時にむけて、いくら貯金があれば安心なのか?」と不安になり、年齢が上がってくると「老後が間近に迫っているけど、十分な貯蓄ができていない」と考えるようになり、年金の受給年齢が迫ってくると「年金はちゃんともらえるの?」とまた不安になるなど、年金、老後に関する不安の種は尽きることがないのかもしれません。

かといって、世帯収入から十分な貯金ができるようなご時世でもないですし、考えれば考えるほど歯がゆさと不安でいっぱいになってしまいそうです。

子供の学費、進学費用、塾、習い事、教育費用が不安

子供に水準以上の教育を受けさせてあげたい、大学までは出してやりたいと思いつつも、親は親で自分たちの将来の資金も貯め始めないといけない・・・など、教育費に関する悩みの声も非常に多く寄せられていました。

・1人目の子は今、通信制高校に通い、4月から2人目の子が、私立高校に入るので、とにかくお金がかかります。また、旦那の借金を返済していたため(完済済み)貯金はありません。まだ、下に2人いるため、今後の学費や老後のお金など、不安しかないです。

・中学生と小学生の子供がいるので、これからの高校、大学にかかる教育費に不安があります。地方に住んでいるので学費以外にも下宿に関する費用も必要となってくる可能性が高いので、より不安が増すのだと思います。

・子供が小学生だが、貯蓄が300万程度しかない。塾や習い事などで、毎年かかる金額は上がっているのに給与が増えないからどうしようかと考えている。

・子育てをしているので、教育資金などが心配

・子供が3人いるので全員を奨学金を使うことなく大学ないかせることの出来るほどの貯金と老後資金貯めれるかが不安

・子どもが2歳とまだまだ幼いのでこれから先どのように教育費がかかっていくのかという面で、出て行くお金の額の流動性が高く、把握しづらいのが理由です。

・子どもが大きくなった時に学費を払えるか。

・養育費がとても心配です。

・こどもの教育費

・会社員ですが、給料も増えず減る一方です。そんな中地味に物価は上がりますし生活費は嵩む一方、此れからは教育費もどんどん負担が大きくなります。何処か一部だけ良くても、大抵の会社員は同じ様な思いをしているのではないでしょうか。住宅ローンや生活費だけで一杯一杯のなか、将来に向けた資金を用意する余裕なんてありません。

・子ども3人の教育費で使い果たし貯蓄がありません。家のローンもまだまだあるので将来このままの生活を維持していくのはかなり難しいと思います。親の介護も加われば、これまでのように働きながらできるかどうかという不安もあります。

・老後は子供の教育費用が大丈夫なのかどうか。

・子供多く教育費がかかるため

・収入が年々下がってきているので、将来子供に良い教育を受けさせてあげられるかどうか不安で一杯です。

・子供たちの教育費が払えるか、払えたとして老後資金が残るのか心配。

・子供の教育資金、老後の資金が足りるかが不安。

・コロナによる不景気で収入が減り、これからかかってくる子供達の教育費などが確保できるかが心配です。

・この先の景気と子供の教育費との関係、自分たちの老後を考えると資金が足りないのではと思います。

・子供がまだ幼い上、もう1人欲しいと考えているため、子供の進路によっては想定以上に教育費がかかってしまう可能性もあり、夫婦の老後の資金を貯められるかが心配。

・夫の収入が少なく貯金もほぼないのですが、頼れる人がいないワンオペ育児の中で、自分がどれだけ働けて収入を増やせるのか不安しかないです。子供の教育費や自身の老後の資金が準備できるかがとても心配です。

・子供に満足のいく教育を受けさせてあげられるか不安です。子供は夢があり留学したいと言っていますが、今のままでは金銭的な援助をしてあげられないです。

将来の子供の教育資金に不安を感じている人の中には、今後の住宅ローン返済や老後資金・年金問題にも不安があるという人も少なくありません。

子供の成長はとても嬉しいけど、進学に伴ってどうしても支出は増えてきます。それなのに、コロナの影響や社会情勢で収入は減っていく一方!さらに税金は上がって年金受給額は減る・・・となってしまうと不安になるのは当然です。

子供の進学費用は義務教育を終えてからがピークになるので、人によっては定年退職と時期が重なってしまったり、住宅ローンの返済額が増えるタイミングで教育費も増えてしまうケースもあります。

教育費、老後資金、住宅ローンなど、将来を複合的に心配している方の声

・子供3人分の教育費資金と自分達の老後の資金などが貯められるか不安です。

・子どもが2人いるので、教育費にはお金がかかる。しかし、マイホームを最近購入したので、63歳(後32年)住宅ローンがあるので、負担が大きい。その中で、老後を考えていくら貯蓄できるか不安です。また、体調を壊すなどして働けなくなった場合、収入源がなくなると余計に不安です。

・会社員ですが、給料も増えず減る一方です。そんな中地味に物価は上がりますし生活費は嵩む一方、此れからは教育費もどんどん負担が大きくなります。何処か一部だけ良くても、大抵の会社員は同じ様な思いをしているのではないでしょうか。住宅ローンや生活費だけで一杯一杯のなか、将来に向けた資金を用意する余裕なんてありません。

・社会情勢が不安定で収入が減っている今、子供の教育費や家のローンの支払いの為に預金を崩す時がある。早く経済が回復しないと、老後資金を蓄える余裕がない。現在夫のみが働いているが、仕事がしたい。

非常に多くの人が抱えるお金の不安として、「老後資金」「教育資金」「住宅資金」があるのですが、この3つは「人生の三大資金」と呼ばれています。

それぞれに一千万円単位の出費が想定されるものなので、貯蓄をしている、あるいは将来的に用意ができる可能性が非常に高いなど、資金調達の目処が立っていなければお金に関する不安は解消されません。

どの年代の方であっても、できれば早い段階から意識的に用意しておくと、いざ必要になった時に安心であることは間違いありません。

しかし、特に2020年以降は、「前向きな気持ちで住宅ローンを組んだけどコロナによって計画が大きく変わってしまった」、「自分たちの老後資金を取り崩さないと子供の教育資金が用意できない」「住宅ローン返済と子供の学費で手いっぱいで、とても自分の老後資金を貯める余裕はない」などネガティブな状況が続いている人も多いようです。

こういった社会情勢、経済情勢から鑑みたお金の不安に対して、今後の政府の対応に懸念を抱いている人もいます。

経済措置、増税もあるかも??

・これだけ政府の負債が膨らんでしまうと、いずれ預金封鎖などの措置をとらざるをえなくなる可能性が高いので、資産の大半が日本円では安心できるわけがない。

・子供の教育費、老後の生活、病気になった場合の入院や医療費等が不安です。あと政府がコロナ収束後に給付金を取り戻すべく増税に出る可能性もあるので怖いです。

結局、いくら貯金があれば安心できるの?

30代、40代の働き盛り世代の声としてやや多かったのが、「いくら預貯金があればいいからわからないから不安」という漠然とした不安です。

この不安の理由、同世代の方は非常に共感できるのではないでしょうか?

「持ち家はないし(あるいは住宅ローン返済が大変だし)、子供にお金もかかるし、でもニュースでは2000万円必要って言われてたし、あれって結局どうなったんだっけ?」という人も少なくないと思います。

わからないから余計に不安になるんですよね・・・。

・どのくらい貯めたら安心なのかが分からないため。

・生涯過ごせるだけのお金を用意できるか分からないから。

・子供の教育費や老後にたくさんお金がかかるため、お金がいくらあっても足りない。

・子どもたちの教育資金がどのくらいいるのかわからなくて不安です。また、老後に周りに迷惑をかけないために、どのくらいお金を貯めるべきかわからなくて不安です。

・子供の成長につれて義務教育後の教育資金や、老後2000万円問題で今後いくら貯めておかなければいいのか分からない為。また老後の病気や怪我に対し、準備不足だと感じる為。

・年金もいくらもらえるかわからないし、将来働けなくなった時にいくら必要なのか、自分達は生きていけるのか、と思う。

・いくらあれば十分ということはないし、たくさんあってもあるなりの不安があると思うので、結局お金について考えると不安になるんだと思います。

・定年退職後、年齢を重ねるにつれて医療費が増えていき、介護費用も発生すると想像すると、老後の必要資金はいくらなのかと不安になるため。

・毎月貯蓄ができておらず、子供の教育費も必要なので、老後の資金が心配です

・これからどんどんお金が要るのに、全然お金がないので、どうしたら良いのか?毎日思います。

・子どもの進学や、自分たちの老後にいくら必要なのか分からないから。

今回のアンケートでは、10名が「老後2000万円問題」というワードを使用していました。

老後2000万円問題のインパクトを良い風に考えると、若い世代も老後資金について目を向け始めるきっかけになったと言えます。

老後資金の準備と若いうちからの長期的な資産形成を前向きに考えていきたいですね。

不安だからこそ投資、仕事で心配事を減らそう!

先の見通しが立たないと暗い気持ちになりがちですが、闇雲に不安を感じるだけでは辛いことも多いです。

お金の不安はあるけど、だからこそ仕事を頑張ろうとか、投資に目を向けて資金を用意しておきたいと考えている人もいます。

一歩進み出す姿勢には見習うべきものがあると感じました。

・老後に必要なお金や子供の進学費用がどの程度かかるのか心配です。投資信託を始めたが上手くいくかわからないし、不安はあります。

・投資がこのままうまく行くのか不安です。こつこつつみたてと分散投資をしていくしかないのはわかっていますが、誰かに家の財政状況について相談したいです。

・夫は定年後も働いており、貯金はあり投資等に回しているが、社会は大きく変わりどうなるかわからない。

・普通国債残高が、21年度末に過去最大990.3兆円になるとされているにもかかわらずアメリカの長期金利が上昇に転じており、アメリカの長期金利が上昇すれば日本の長期金利が上昇するのは明らかであり、約1000兆円の金利5%となれば50兆円が金利に消える事となるのでデノミの危険性があるので現生ではなく金や白金などの価値が普遍な資産をもっと確保したい。

投資に興味があるけど不安があるから手を出せないというご意見もありました。

投資にリスクはつきものですが、何もすべての金融商品がハイリスク・ハイリターンでギャンブル性が高いわけではありません。

1万円からでも始められる株式投資もありますし、ミニ株なら1株から購入可能なので、リスクもそう高くはありません。

また、1単元(100株)購入しても10万円以下の株もたくさんあります。

銀行預金でお金が増える時代ではありませんので、口座に眠らせている余剰資金で運用・投資を始めてみたら将来の不安材料が払拭されるかもしれませんね。

(逆の結果になることも当然ありますよ)

将来のお金に関する不安がない理由とは?

500人中29人というごく少数ですが、将来のお金に関して「不安がない」と回答している人もいました。

これらの方々がお金に不安を感じていない理由を、年代別にすべてご紹介します。

30代の不安を感じない理由

30代という若い世帯では十分な資産がすでにあるという人も少数いますが、その一方で「なんとなく大丈夫」「なんとかなる」と思っているなど楽観的に考えている人もいます。

・お金があるので特に心配はないです。

・現在、貯金ができているからです。

・貯金ができ、計画的に動けているからです。

・二人とも高収入のため

・貯蓄も十分あり家賃収入もあるので不安は無い

・ある分しか使わないようにしているので不安はないです。

・何となく大丈夫そう。

・FX、CFDでうまく資金を運用しているので、将来のお金に関しての悲観や不安はありません

・先のことを心配しすぎてもどうにもならないし、今の生活には十分満足しているのでこれからのことも不安に感じていないです。

・常に何かあった時の場合に備えてるので不安はないです

・今のところ基準以上の生活は出来ていると思うため

・先を考え過ぎると良くない気がして考えない様にしています。

・資産もあり貯蓄もある

昨今、暗い話題ばかりが続いていますが、そんな中でも楽観的に考えられる姿勢には、私たちも肩の力をちょっと抜くことも必要なのでは?と言われているようです。

読んでいて思わず笑ってしまいました。

40代の不安を感じない理由

40代がお金の不安を感じない理由は、非常に現実味があります。

ある程度若い頃から資産形成を意識してきた人、住宅ローンを完済した人・完済の目処が立っている人、子供が独立したなど、「人生の三大資金」の不安要素が取り除かれることから、漠然とした不安がない状態の方が多いようでした。

・早くから計画的に投資を始めたので不労収入が十分あり不安がない

・もう子供も成人していくから

・早期退職(脱サラ)して得た退職金で資産運用を始めた。夫はフリーランスとして働き始めたが、少ない投資資金でも長期計画で資産運用をしていくプランを立てているため、時間を味方につけて老後と子供の教育費に備えている。

・持ち家でローンなしで、地方住まい、貯金と株もあるので。

・子どもをつくらなかったので、夫婦二人だけでローン無く自宅と車を所有でき貯金もそこそこあるので。

・積み立て貯金もあり、ローンもほぼないため

・先々が読めない時代のため経済的な心配をしても仕方がないと考えています。

・夫の給料が高くこのままいくと不安要素がないため

・住宅ローンを全て返済したからです。

・家のローンはもうすぐ終わるし,安定した収入があり,貯蓄が充分にある上,資産運用もしているため。

50代の不安を感じない理由

50代では3人が「不安がない」と感じていますが、これら3人すべてに共通するのが「貯金」です。備えあれば憂いなしという言葉の重みを感じます!

・貯蓄はそれなりにあるので、金銭的には恵まれていると思いますが、(相続も含めて)しかし急な出費や病気などによってはどうなるかわからないとは思っています。

・貯蓄できているので

アンケート方式:選択式のWEBアンケート

調査媒体:クラウドワークス

https://crowdworks.jp/

有効回答数:500

調査期間:2021年3月6日~7日の2日間

このサイトの監修者

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】