主婦500人に聞いた!お小遣いの額・使い道ランキング

結婚して主婦になってから、自由に使えるお金はお小遣いの範囲内という人も少なくないと思います。

ここではそんな主婦の方々500人に世帯の収入、お小遣いの金額、お金の使い道などをお聞きして、ランキング形式でまとめました。

主婦の方も、そうでない方も、女性の本音をぜひチェックしてみてくださいね!

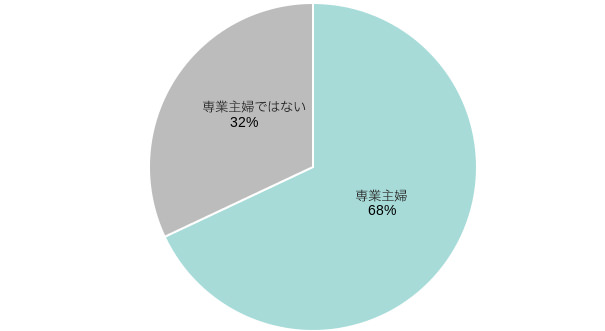

専業主婦ですか?

| 回答 | 割合(人数) |

| 専業主婦 | 68.0%(340人) |

| 専業主婦ではない | 32.0%(160人) |

(N=500)

本アンケートでは、回答者の「68.0%(340人)」の方が「専業主婦」となっています。

パート、アルバイト、正社員、フリーランスなど、雇用形態にかかわらずご自身も働いていて「専業主婦ではない」という人は「32.0%(160人)」です。

あなたの年代は?お子さんは何人?

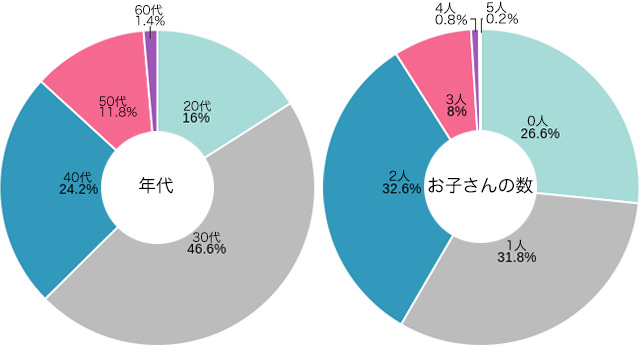

▼あなたの年代は?

| 回答 | 割合(人数) |

| 20代 | 16.0%(80人) |

| 30代 | 46.6%(233人) |

| 40代 | 24.2%(121人) |

| 50代 | 11.8%(59人) |

| 60代 | 1.4%(7人) |

(N=500)

年代別では30代の主婦がもっとも多く「46.6%(233人)」、続いて40代の主婦が「24.2%(121人)」、20代が16%となっています。

▼お子さんは何人?

| 回答 | 割合(人数) |

| 0人 | 26.6%(133人) |

| 1人 | 31.8%(159人) |

| 2人 | 32.6%(163人) |

| 3人 | 8.0%(40人) |

| 4人 | 0.8%(4人) |

| 5人以上 | 0.2%(1人) |

(N=500)

お子さんの数は2人という方が「32.6%(163人)」となっていて最多ですが、1人の方も「31.8%(159人)」で、そう離れてはいません。

また、お子さんは0人という主婦の方も「26.6%(133人)」と3番目に多くなっています。

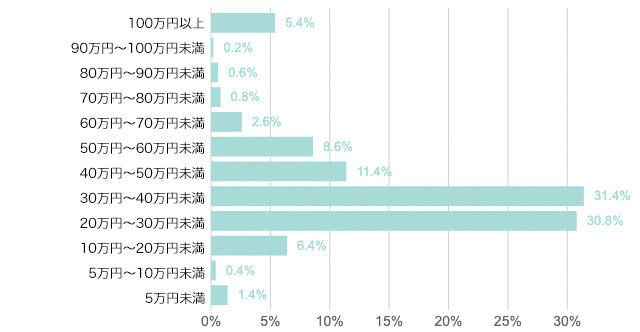

「月々」の「世帯収入」はどのくらいですか?

| 回答 | 割合(人数) |

| 5万円未満 | 1.4%(7人) |

| 5万円~10万円未満 | 0.4%(2人) |

| 10万円~20万円未満 | 6.4%(32人) |

| 20万円~30万円未満 | 30.8%(154人) |

| 30万円~40万円未満 | 31.4%(157人) |

| 40万円~50万円未満 | 11.4%(57人) |

| 50万円~60万円未満 | 8.6%(43人) |

| 60万円~70万円未満 | 2.6%(13人) |

| 70万円~80万円未満 | 0.8%(4人) |

| 80万円~90万円未満 | 0.6%(3人) |

| 90万円~100万円未満 | 0.2%(1人) |

| 100万円以上 | 5.4%(27人) |

(N=500)

ここでは、毎月の世帯収入を伺っています。

回答数が多いのは、30万円~40万円未満が「31.4%(157人)」、続いて20万円~30万円未満が「30.8%(154人)」となっています。世間一般で考えられている世帯月収と同等と考えて良いのではないでしょうか。

続いて多いのは40万円~50万円未満で「11.4%(57人)」、さらに50万円~60万円未満の「8.6%(43人)」となりますが、2位までと比較すると該当人数に大きな差があります。

5位は10万円~20万円未満「6.4%(32人)」です。生活状況によっては主婦の方が自由に使えるお小遣いも窮屈になってくるかもしれません。

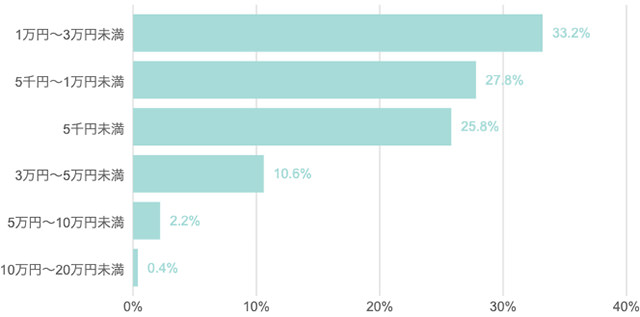

毎月のお小遣いはいくらですか?【第1位は1万円~3万円未満】

| 【1位】1万円~3万円未満 | 33.2%(166人) |

| 【2位】5千円~1万円未満 | 27.8%(139人) |

| 【3位】5千円未満 | 25.8%(129人) |

| 【4位】3万円~5万円未満 | 10.6%(53人) |

| 【5位】5万円~10万円未満 | 2.2%(11人) |

| 10万円~20万円未満 | 0.4%(2人) |

(N=500)

ここでは、家計全体から捻出している毎月のお小遣いの金額を聞いています。

もっとも多いのは1万円~3万円未満で「33.2%(166人)」です。

1〜3万円を家計全体のお小遣いにしていると考えると、専業主婦の方が自分のために使える金額はさらに下がってくることが予想されます。

次の質問でチェックしてみましょう。

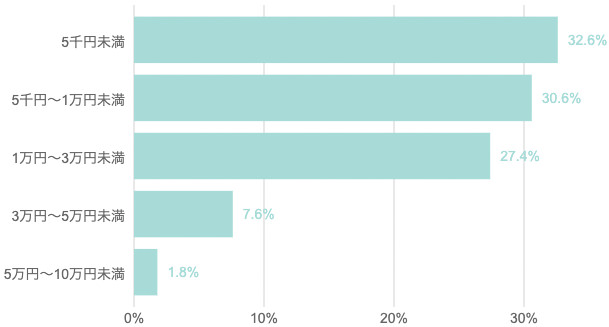

専業主婦のお小遣いの額は?【第1位は5千円未満】

| 【1位】5千円未満 | 32.6%(111人) |

| 【2位】5千円~1万円未満 | 30.6%(104人) |

| 【3位】1万円~3万円未満 | 27.4%(93人) |

| 【4位】3万円~5万円未満 | 7.6%(26人) |

| 【5位】5万円~10万円未満 | 1.8%(6人) |

(n=340)

専業主婦の方が自分自身のために毎月使える金額は「5千円未満」がもっとも多く「32.6%(111人)」という結果になりました。

お小遣いの中にどこまでの出費を含めるのかにもよりますが、かなり厳しい月もありそうですね。

続いて「5千円~1万円未満」が「30.6%(104人)」、「1万円~3万円未満」が「27.4%(93人)」となっています。

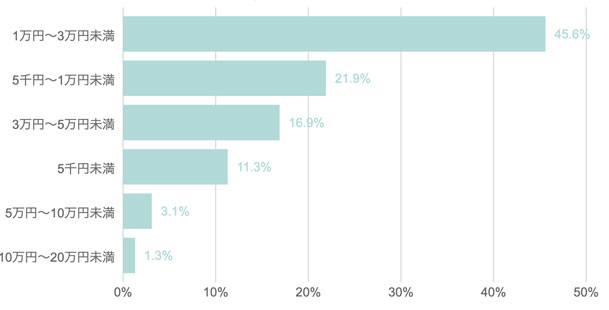

働く主婦のお小遣いの額は?【第1位は1万円~3万円未満】

| 【1位】1万円~3万円未満 | 45.6%(73人) |

| 【2位】5千円~1万円未満 | 21.9%(35人) |

| 【3位】3万円~5万円未満 | 16.9%(27人) |

| 【4位】5千円未満 | 11.3%(18人) |

| 【5位】5万円~10万円未満 | 3.1%(5人) |

| 10万円~20万円未満 | 1.3%(2人) |

(n=160)

ここでは、ご自身に収入がある働く主婦に毎月のお小遣いの金額を聞いています。

専業主婦の方よりは金額が高く、160人のうち73人(45.6%)が「1万円~3万円未満」と回答されています。

2位は5千円~1万円未満で「21.9%(35人)」と金額が下がっていますが、1位と比較すると半数以上の差が開いています。

やはりご本人に収入がある女性の方が毎月自由に使える金額は高くなっていて、専業主婦の方で1位だった「5千円未満」は4位となりました。

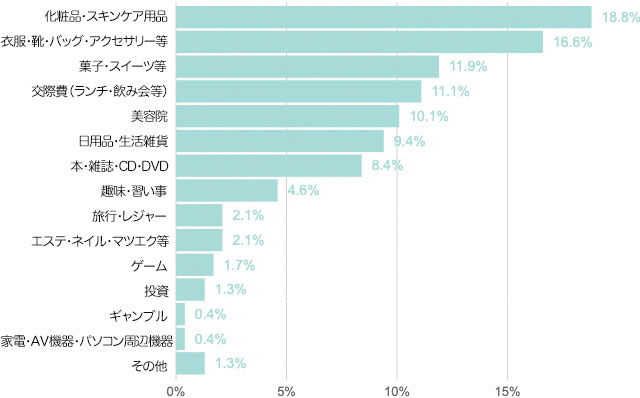

主婦のお小遣い使い道ランキング!

| 【1位】化粧品・スキンケア用品 | 18.8%(299人) |

| 【2位】衣服・靴・バッグ・アクセサリー等 | 16.6%(264人) |

| 【3位】菓子・スイーツ等 | 11.9%(189人) |

| 【4位】交際費(ランチ・飲み会等) | 11.1%(176人) |

| 【5位】美容院 | 10.1%(161人) |

| 日用品・生活雑貨 | 9.4%(149人) |

| 本・雑誌・CD・DVD | 8.4%(134人) |

| 趣味・習い事 | 4.6%(73人) |

| 旅行・レジャー | 2.1%(34人) |

| エステ・ネイル・マツエク等 | 2.1%(34人) |

| ゲーム | 1.7%(27人) |

| 投資 | 1.3%(20人) |

| ギャンブル | 0.4%(6人) |

| 家電・AV機器・パソコン周辺機器 | 0.4%(6人) |

| その他 | 1.3%(20人) |

ここでは、主婦の方が毎月どんなことにお小遣いを使っているのかを伺っています。(複数回答可)

1位は「化粧品・スキンケア用品」で、全回答者500人のうち18.8%(299人)がお小遣いの範囲で化粧品やスキンケア用品を購入していることがわかりました。

さらに「衣服・靴・バッグ・アクセサリー等」も多く、16.6%(264人)がご自身のお小遣いから身の回りのものを購入しています。

これらの中には女性がごく普通に社会生活を過ごすために必要な身の回りのものも含まれていると考えると、生活必需品も家計ではなく自分のお小遣いの中から捻出している女性が多いと言えそうです。

3位は「菓子・スイーツ等」で11.9%(189人)です。

甘いものは男女問わず好きな人が多いですが、お小遣いの使い道3位に入るというところから、甘いものが欠かせない女性も多いということがわかります。

4位は「交際費(ランチ・飲み会等)」11.1%(176人)です。

新型コロナウイルスの感染拡大への影響から、友達と会って飲み食いする機会は大きく減っていると思いますが、人間らしく生活をするためにはコミュニケーションも必要です。

生活環境が大きく変わったことへのストレス緩和のためにも、なんでも話せる人との交際は大切にしていきたいですね。

5位は「美容院」10.1%(161人)です。

自分のためとはいえ、美容院は1回あたりの費用が高くなりがちなお小遣いの使い道なのではないでしょうか。美容院に行くたびに1万円以上の支払いをしている女性も少なくないでしょう。

筆者も働く主婦ですが、最近は比較的安価なカラー専門店も増えていて、カラーだけであれば以前ほど時間も費用もかけずにメンテナンスできるので助かっていると感じています。

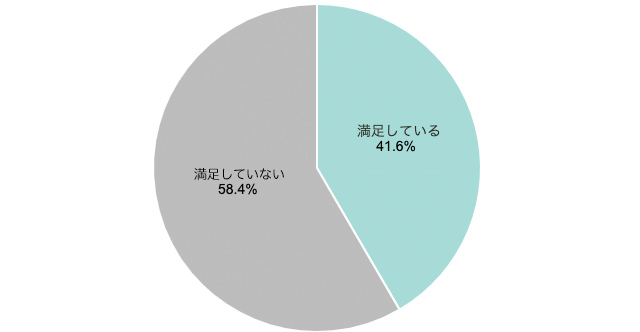

お小遣いの額に満足していますか?

| 回答 | 割合(人数) |

| 満足している | 41.6%(208人) |

| 満足していない | 58.4%(292人) |

(N=500)

毎月のお小遣いに「満足している」と回答している人は「41.6%(208人)」、満足していない人は「58.4%(292人)」です。

筆者としては、お小遣いはあればあるほど良いと感じる人が多いと予想していたので、4割ほどの人が満足していると回答していることに「意外と多い」と思いました。

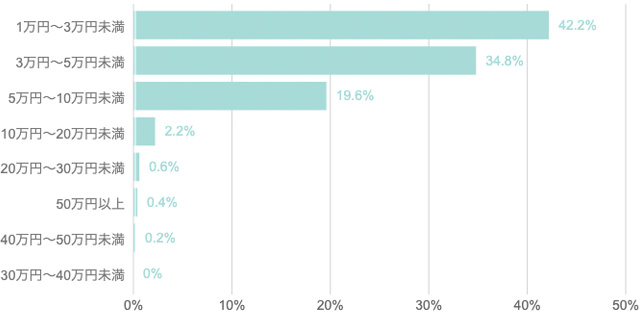

理想のお小遣いの額はいくら位ですか?

| 回答 | 割合(人数) |

| 1万円~3万円未満 | 42.2%(211人) |

| 3万円~5万円未満 | 34.8%(174人) |

| 5万円~10万円未満 | 19.6%(98人) |

| 10万円~20万円未満 | 2.2%(11人) |

| 20万円~30万円未満 | 0.6%(3人) |

| 30万円~40万円未満 | 0.0%(0人) |

| 40万円~50万円未満 | 0.2%(1人) |

| 50万円以上 | 0.4%(2人) |

(N=500)

理想のお小遣いの金額を伺ったところ、1位は「1万円~3万円未満」で42.2%(211人)となっていました。

働く主婦の73人(45.6%)が、現在のお小遣いを「1万円~3万円未満」と回答していたことから、この理想の金額は夢や希望の話ではなく、自分の生活を現実的に考えた上で欲しい金額ということになりそうです。

続いて「3万円~5万円未満」が34.8%(174人)となっています。

理想はいくら高くても良いと考えると、50万円以上を希望しても全く問題ないはずなのですが、実際に「50万円以上」と回答しているのは2人のみです。

主婦の方々は日々の食品や日用品のお買い物の際に少なからず節約も意識していると思うので、そういったところから現実的な金額になるのかもしれません。

月々のお小遣いがあと5万円増えたらどうしますか?

ここでは毎月のお小遣いがあと5万円増えたらどうする?という、実際に起こったらかなり嬉しいことを伺っています。

真剣なご回答がたくさん寄せられていますので、専業主婦・働く主婦の本音をチェックしてみましょう!

もっとも多い回答は「貯金」

お小遣いが5万円増えたら?という質問に対して、もっとも多い回答は貯金でした。

専業主婦の方は104名、専業主婦ではない方では47名が貯金と回答しています。

将来のため、子供のため、使い道が思い浮かばないなど理由は様々ですが、何かに使うのではなく貯めておくと考える人がいちばん多い結果となりました。

・将来に備えて結局貯金してしまうと思います(専業主婦ではない 30代)

・現実的に貯金。へそくりとして貯めておくと思います。ただ5万もあるので3万貯めて2万は好きなように使うと思います。こっそり一人でカフェに行ったり、お昼に贅沢にお寿司を食べたり。ほとんど食に使って欲を満たすと思います(専業主婦 30代)

・ほしい服を買う、旅行にでかける自分の貯金も増やしたいと思います(専業主婦 30代)

・貯金する(専業主婦ではない 40代)

・2万円は貯金をして、残りで化粧品、美容院、ネイルなど自分磨きに使いたい。子供のおもちゃも欲しがっているものを買ってあげたい(専業主婦 40代)

・まずは半分自分のために貯金をして、残りはもう少しまめに美容院に行ったり、マッサージなどに行きたいです!(専業主婦ではない 30代)

・コロナ開けに行く予定の旅行費のために貯金をしておきたいです(専業主婦 50代)

・貯金に回して海外旅行や国内旅行の回数を増やしたいです!今はコロナで無理になってしまったけど、国内旅行は年1~2回、海外は2年に1回行っていたので。遠くのリゾートじゃなくて普通に台湾とかバンコクとか、アジアの国を子供とゆっくりじっくり楽しみたいです!(専業主婦ではない 30代)

・子どもの教育費や、老後の資金の準備が必要なので貯金します。(専業主婦ではない 30代)

・へそくりとして貯金する。(専業主婦ではない 50代)

・恐らく貯金に回すと思います。特に物欲が無いので毎月宝くじ買うかもしれません。子供が生まれるので子供と旦那に何か買ってあげちゃうかもしれません(専業主婦 20代)

・子供のために貯金をしておもちゃや服を買ってあげたいです(専業主婦 30代)

・貯金します(専業主婦 30代)

・今の額では貯金がままならないため、貯金をしたい。また、美容院などもう少し自分に対してお金を使いたい(専業主婦 20代)

・増えたとしても貯金にまわす(専業主婦ではない 20代)

・自分の口座を作って貯金します。(専業主婦ではない 50代)

・貯金しておいて旅行に行けるようになったらパーっとどこかに旅行に行く(専業主婦ではない 20代)

・貯金額を増やす。お引越し費用や老後の為に。余ったお金で美味しい物やショッピングに使いたい(専業主婦ではない 40代)

・5万増えるのは嬉しいがお小遣いにするには勿体ないから、出来れば貯金を増やしてある程度貯まったら家族旅行とかで使いたい(専業主婦 30代)

・そんなに使わないと思うので子どものために貯金したいです(専業主婦 20代)

・5万円も増えたら、5万円そっくりそのまま毎月貯金して、車の買い替えの時の購入費用にする(専業主婦 40代)

・それだけ増えたら3万円は子供のために貯金をします。あとの2万円を自分のために使おうかなと思います。月に一度か二度喫茶店に行く、電子書籍で本を買う、家族で外食に行く、ケーキを買う、月に一度は家事をお休みの日を作って、大きな街に出て一日映画を見たりショッピングをしたり何か展覧会などを見たり、帰りに家族に何かお土産を買ったりして楽しい時間を過ごしたいです。(専業主婦ではない 40代)

・2万円は読書や音楽などの趣味に使って、残りは貯金をしたい。(専業主婦ではない 40代)

・貯金をして旅行に行きたいです(専業主婦 30代)

・一部自分名義の貯金をして、映画館で映画を見る回数を増やしたい(専業主婦 40代)

・使わないで、貯金をして将来の子供のために使いたい(専業主婦 30代)

・いつもより奮発したランチ、洋服、雑貨などを買いたい☆でも貯金をしてしまうかも…(専業主婦ではない 30代)

・老後が心配なので、とりあえず貯金します(専業主婦 50代)

・あまり物欲が無いほうなので、貯金に回したい(専業主婦 20代)

・半分貯金して半分でネイルやマッサージなどに使いたい(専業主婦 20代)

・子供の将来のためと自分の老後のために貯金、奨学金の繰り上げ返済(専業主婦 30代)

・貯金して、コロナが落ち着いたら娘とゆっくり海外旅行に行きたい(専業主婦ではない 40代)

・貯金する(専業主婦 20代)

・貯金して家族でどこかへ旅行に出かけたいです。それか貯金して温泉旅館にでも泊まってのんびりしたい(専業主婦 40代)

・貯金して、まとまったお金で旅行に行きたいです(専業主婦 20代)

・何ヵ月か貯金して、30万円ぐらいの高級バッグを買いたいです。(専業主婦ではない 40代)

・半分は貯金。1万円は美容代。1万5千円は服代(専業主婦 30代)

・特に物欲がないので貯金する。(専業主婦ではない 20代)

・貯金して、両親の老後の為に貯めておきたいです。(専業主婦ではない 30代)

・将来のための積み立て貯金3万円と2万円は投資信託で使う。(専業主婦ではない 20代)

・貯金(専業主婦ではない 50代)

・貯金をする。(専業主婦ではない 30代)

・おそらく貯金にまわすと思います。(専業主婦ではない 50代)

・貯金します(専業主婦ではない 20代)

親から、貯金だけはしっかりやっておくように言われて育った人も多いのではないでしょうか。

日本は世界的に見ても貯金率が高く、リスクを背負ってお金を増やす投資を積極的に行っている人は少ないと言われています。

ちなみに、回答の中に貯金を含めた年代別の割合は、以下のようになっていました。

・30代:233人のうち60人(25.8%)

・40代:121人のうち27人(22.3%)

・50代:59人のうち11人(18.6%)

若い世代の方が将来に対する備えとして「貯金」を選択している傾向にあるようです。

実は始めている人も多い「投資」

守りの貯金に対して5万円あったら投資をやってみたい(額を増やしたい)と考えている専業主婦は340人のうち36人(10.6%)、専業主婦ではない人は36人のうち22人(13.8%)いらっしゃいました。

・投資と貯金します(専業主婦ではない 30代)

・あまり有りすぎても使えないので、今は家計から捻出している投資分を増えたお小遣いから出すと思う(専業主婦 30代)

・株式投資に使いたいと思います(専業主婦 60代)

・株を買います。それと子供達への積み立て貯金にまわすと思います。(専業主婦ではない 50代)

・習い事をして自分磨きをしたり、投資をしたりしたいです。習い事は英会話や生花をしてみたいです。投資は、株に興味があるので株を買って、資産を増やしたいです(専業主婦 30代)

・投資の金額を増やす(専業主婦 30代)

・毎月、1万は投資に使って、2万でネイルと美容室に通い、映画鑑賞もしたいです。残りは自分のへそくりにします。(専業主婦ではない 40代)

・投資を始めたいと思います(専業主婦 50代)

・余剰資金は全てインデックス投資にまわしているので、その5万円も全て投資に回す(専業主婦 30代)

・株式投資を始めたので、その軍資金にしたいです。増えれば貯金できますし、たとえ失敗しても自分のおこづかいの範囲なら、家計に影響がないからです(専業主婦 50代)

・ 将来の貯蓄用の投資をしたいと思います(専業主婦 30代)

・投資に興味があるので、月々調べて、様々な企業を応援したいです。また、子どもの習い事も、スイミングや英語、習字等、増やしてあげたいです。エステや美容、衣服等、自分磨きをして、いつまでもきれいでいたいです(専業主婦 30代)

・投資信託を始めて老後に備えたり、旅行代金に充てて今までより遠出ができるようにしたい(専業主婦 30代)

・投資の勉強を始めたいと思っているので、月3万円くらいは投資に回してみたいと思います。(専業主婦ではない 20代)

・投資信託等、老後のための資金にしたいです。(専業主婦ではない 40代)

・投資に使う(専業主婦 20代)

・半分は投資に回して半年に1回だった美容院の回数を増やす。洋服も気にせずに買いたい(専業主婦 30代)

・現在、投資運用を勉強しています。まだまだ上手くいかないのですが、そのための資金にしたいと思います(専業主婦 50代)

・投資に回します(専業主婦 20代)

・子供と自分の将来の為に、つみたてNISAで投資をしてみたい(専業主婦 30代)

・資格取得の為の学費と株式投資をしてみたいです。(専業主婦ではない 40代)

・株式投資に使う額を増やして有効に資産運用する(専業主婦 30代)

・貯めて投資に使ったりお金を増やす方法を考えます(専業主婦 30代)

・投資信託の投資額を増やす(専業主婦ではない 50代)

・配当金がもらえる投資に3万円ほど入れて、残りの2万円で衣服を買いたい。(専業主婦ではない 40代)

・積み立てNISAに興味があるので投資を行う(専業主婦ではない 30代)

・増えた5万円分を投資に回したい(専業主婦 20代)

・こどもの習い事を増やしたり、投資にまわしたりしたい(専業主婦 30代)

・半分は株式投資に回して投資の勉強をはじめてみる。残りの半分は旅行費用として貯めておいて年一回は国内の温泉旅行に行きたいです。(専業主婦ではない 40代)

・インデックス投資にまわす(専業主婦 30代)

大多数ではありませんが、増えた5万円を投資して、さらに増やすという考え方をしている女性もいらっしゃいました。

少額から始められる投資も増えていますし、増えた5万円を失っても痛手がない余剰資金として考えたら投資に回すというのは良い使い道のように思えます。もちろん失敗するリスクもありますが・・・。

ちなみに、理想のお小遣いの金額を「50万円以上」と回答していた2人の方は、どちらも「今のところはとりあえず株やFXなどの投資に回すと思う。(専業主婦ではない 40代)」「投資の金額を増やす。(専業主婦 30代)」と回答していて、投資が共通ワードになっていました。

子供のために使いたい!

お子さんがいらっしゃる専業主婦の方の中には、お小遣いを自分のためではなくお子さんのため、お子さんの将来に備えておきたいと考える人も少なくありませんでした。

・結局こどものものを買って残りはへそくりにする(専業主婦 40代)

・子供と一緒にもっと外へ遊びに行き、子供に投資する。例えば月に一回遊園地に行く、など。(専業主婦ではない 30代)

・子どもが0歳でまだ幼いので今後の教育資金のために貯金に回したいと思います。あまり自分自身物欲はないので(専業主婦 20代)

・自分の趣味に使いたいのと、子供の習い事の授業料に使いたいです(専業主婦 40代)

・半分は貯金しながら、子供の服やおもちゃを買ってあげたい(専業主婦 30代)

・子供と一緒に色んな事で遊びたいです。(専業主婦ではない 30代)

・子供たちや自分の衣類やちょっと贅沢なディナーに行きたいです(専業主婦 30代)

・子供の洋服を自由に買ったりする日を作ったり、毎日のご飯の外食率を増やしたいのが理想。でも実際は増えた分貯金をしたい。今現状貯金が出来てないので、貯金をして毎年1回家族旅行に行きたい。(専業主婦ではない 30代)

・子供の教育費、子供の洋服や身の回り物、食費に追加したい。残ったら自分のインナー、靴、美容費(専業主婦 30代)

・子供に絵本を買ってあげたい。高い食材でご飯を作りたい(専業主婦ではない 30代)

・現在は子供がいて、お小遣いがあれば子供のおもちゃや洋服、本当にもう無くなりそうな自分の化粧品のために使っていますが、洋服も買いたいですし、少し高い柔軟剤やシャンプーも使用してみたいなと思います(専業主婦 30代)

・間違いなくへそくりします。子供が少年野球しているので、グローブやシューズを買うために貯めるかなと思います(専業主婦 40代)

・服や子供の物をもっと買うと思います。でも5万発散使いきれないから、3万程度はへそくりにして、欲しいものができたときにまとめて使うと思います(専業主婦 30代)

・投資にまわして、老後の資金や子供の将来の為の資金にしたい(専業主婦 30代)

・交通費(実家が遠方なので。)子供(習い事、進学するための貯金。)自分(美容関係、趣味など。)老後のための貯金(専業主婦 30代)

・増えても必要なもの以外無駄遣いはしたくないので 貯蓄にまわすと思う。子供の為にならなにか使うかもしれない(専業主婦 50代)

・子供が9ヶ月と5歳なのでなかなか買い物が出来ないでいます。行ける日は目的をニヶ所くらいにしないとグズるのでどうしても1日で買い出しを終わらせることができません。なので月に1回は3時間くらいでベビーシッターを雇いご飯の材料、日用品、オムツなど1日で買い出しを終わらせられるように出かけたいです(専業主婦 30代)

自分のためにもお金を使いたいけど、お子さんを優先して考えるところに親の優しさを感じます。

こうやって自分のことよりも子供のことを考えながら日々子育てをしていることは、きっとお子さんにも伝わっていると思います!

エステ・ジム・美容などなど自分磨きに惜しみなくお金を使いたい!

行きたいときにエステや美容室に行ける生活を想像するとワクワクしてきませんか?

・もっと美容室に行ったり、洋服を買ったり、好きなものを自由に買いたいです(専業主婦 30代)

・1、美容関係にお金をつかいたいです。例えば、ネイル、美容院、スキンケア用品、ジム2、子供の習い事を増やしたい!(専業主婦 30代)

・美容に使います(専業主婦 30代)

・美容院へ行きたい(専業主婦 40代)

・毎月美容院に行きトリートメントカラーをする 医療脱毛に通う ヨガを始める 残った金額で投資を始める(専業主婦 30代)

・エステやマッサージに行くのを今かなり躊躇しています。5マン増えたら、エステ、マッサージ、良い基礎化粧品のセットを買いたいです(専業主婦 30代)

・美容にお金をかける。エステに行くとか(専業主婦 40代)

・マツエクと美容注射と整体を定期的に通う資金に。2~3万残せれたら自分名義の貯金(ヘソクリ)にします(専業主婦 40代)

・お小遣いが5万円増えたら美容室でカラーやパーマをかけて、洋服・バックなども多目に選んで購入したいです(専業主婦 30代)

・服を買ったり、エステに行ったりしたいです(専業主婦 40代)

・毎月、美容院に行ったり、化粧品にお金をかけたり、エステやマッサージに行きたい。洋服も値段を気にしないで好きに買いたい。子どもの為に使ってあげたい(専業主婦 30代)

・美容院で一万円使います。外食で一万円使います。残り三万円は、洋服やコスメ代に使います(専業主婦 30代)

・美容院でカラーリング、ヘッドスパなどをする。エステの痩身やフェイシャルエステも受けたい。外出の際はタクシーで移動したい(専業主婦 40代)

・美容やファッションにお金をかけたい。旅行に行きたい(専業主婦 40代)

・美容にもっとお金をかけたいです。エステに行きたいです。また自炊が面倒なので家族がいないときは外でご飯を食べたいです(専業主婦 40代)

・美容代を増やしたいです。美容液とかアンチエイジングのクリームを買いたいです(専業主婦 30代)

・美容院に行って、デパコスを買う(専業主婦 30代)

・エステに通う!ホテルビュッフェに通う!飲み会も!まあ無理でしょ(専業主婦 40代)

・エステやアロママッサージなど自分磨きにお金をかけたい(専業主婦 30代)

・美味しい料理を食べに行ったりリラクゼーションの為のエステに行ったりとプチ贅沢がしたいです(専業主婦 60代)

・友達と旅行に行ってエステなどを体験してゆっくりとしたいです(専業主婦 50代)

・いい化粧品、スキンケア商品を買いたいし、ネイルや美容室にも毎月行きたいです。子供たちにもお小遣いをあげたいし、季節のフルーツなどを躊躇せず買いたいです(専業主婦 30代)

・エステなど行きたい(専業主婦 20代)

・2万円はへそくりとして貯金し残りの3万はエステ、美容院、脱毛、にお金を使いあまったら、趣味の本を買いたいです(専業主婦 20代)

・もっとスキンケア用品を買いたい。増えたら、エステにも通ってみたい(専業主婦 20代)

・エステに通ったり、習い事をしたりリフレッシュする時間を作りたいです(専業主婦 30代)

・エステ、ジムに通いたい(専業主婦 40代)

・エステにネイルサロンにまつエクしたい(専業主婦 40代)

・自分のことにもっとお金をかけたいです。美容院にいったり、整体やエステにいったりネイルをしたり…時間もありませんがお金があればやりたいです(専業主婦 30代)

・肌をきれいにしたいので、エステや化粧品代にしたい(専業主婦 30代)

・いつもプチプラ服を買っているのでちょっといい服を買う。美容院にもこまめに行きたい。デパコスも使ってみたい(専業主婦 30代)

・美容やコスメに使いたい(専業主婦 20代)

・美容室やエステなど美容にかけるお金を増やす(専業主婦 40代)

・もっと定期的に美容室やエステなどの美容関係につかいたいと思います(専業主婦 30代)

・毎月美容院に行き、エステにも行きます。新しい洋服をたくさん買って毎日違う服を着たいです(専業主婦 30代)

5万円の使い道として、「美容」というワードを使っていた主婦方は500人中99名いらっしゃいました。

綺麗になりたい、綺麗でいたいという思いは女性はもちろん、男性にも浸透してきています。

気兼ねなく美容に回せるお金がある生活、素敵ですね!

スキルアップにお金を使いたい主婦も多い

英会話、習い事、資格取得などのスキルアップにお金を使いたいというご意見もたくさんありました。

・英語レッスンアプリ月額2,000円をインストールする。美容院に行く回数を増やす(専業主婦 30代)

・習い事を増やす。洋服、化粧品を今までよりも高価なものに変える。映画やお芝居、コンサートにたくさん行く(専業主婦 40代)

・美容院に毎月通い、行きたい習い事に通いたいです(専業主婦 30代)

・運動系の習い事や、音楽系の習い事がしたい(専業主婦 40代)

・趣味の範囲を広げれるような習い事をしたいと思います。それか今は専業主婦なので少し貯金し続けて仕事に繋がるような資格をとりたいです!(専業主婦 30代)

・貯蓄に回し、今までに行ったことのない国への海外旅行や親子短期ホームステイ(英語圏)などに使いたい。特に分野は決めていないが、資格試験などに向けての学費や教材費に使いたい。(専業主婦 40代)

・資格取得のための資金にすると思います。オンラインスクールを受ける費用ですね。あとの残りは化粧品に使い、残りは貯金します(専業主婦 30代)

・今よりも資格取得や趣味の教室やパーソナルトレーニングを増やしたいと思います(専業主婦 50代)

・新しい習い事をしたり、資格取得のためのスクールや勉強に使いたい。(専業主婦ではない 30代)

どちらかというと働く主婦の人よりも専業主婦の方が資格取得、習い事などにお金を使いたいと考える傾向が強いようでした。

子育てが終わったら、スキルを活かして希望する仕事に就きたいという思いがあるのかもしれませんね。

5万円をどう使うか具体的な回答もあります!

回答者さんの中には、5万円をどう使うか内訳を考えてくださっている方もいらっしゃいました。

・4万円は貯金して、あとの1万円は洋服代にする(専業主婦 30代)

・1万円は、洋服や化粧品、美容室に使い、3万円は何かあった時(入院や旅行など)の為に貯金。残りの1万円は、友達とのランチ代)や、趣味の手芸に使いたいです。(専業主婦ではない 40代)

・スキンケア商品に1万、貯金に1万、NISAに2万、残りの1万は家族のために使いたいです。(専業主婦ではない 40代)

・特に今のお小遣いに不満はないので全額投資に回します。積立NISAでVTIを3万3000円分購入し、残りの1万7000円分は高配当ETF(VYM)を購入したいと思います(専業主婦 30代)

・1万円は衣服や自分の欲しいものに使って、2万円は車の維持費やまとまってお金が必要な時に使うために、残り2万円は生まれてくる子どものために貯金します。(専業主婦ではない 20代)

・貯金できないので3万円は貯金、残り2万円でお取り寄せで美味しいもの食べたり、アクセサリーや洋服を買いたいです(専業主婦ではない 40代)

・2万は自由に使って3万はヘソクリにする(専業主婦 30代)

・半分貯金に回して半分家族の娯楽や外食などに使う(専業主婦 30代)

・1万円は自由に使い、残りはへそくりに回し貯蓄(専業主婦 50代)

・洋服が好きなので毎月1万円程度の洋服を購入し、1万円で好きな食べ物・物を購入し、残りの3万円は将来のために貯金をしたいです(専業主婦 20代)

・2万円は貯金して、残り3万で、美容院やネイルサロンに定期的に通ったり、読書が好きなので、本を買いたい(専業主婦 30代)

・4万円貯金して1万円はお菓子を買ったりしたい(専業主婦 30代)

・5万円も増えたら、4万円は将来に備えて貯金します。残りの1万円で、服や靴を買うか、音楽や映像で欲しい作品がある時は買います。毎月服や何かが欲しいわけではないので、5万円も増えたら夢のようです。毎月4万円貯金がたまったら旅行したり、ホテルステイしたいです(専業主婦 40代)

・4万円は貯金する。1万円でちょっと高めのレストランでランチをする、ケーキ屋さんのケーキを食べる、プチプラじゃない洋服を買う(専業主婦 40代)

・最低1万は家計または自分のための無目的な貯金に回す。5000〜1万を定期的な趣味の活動費(ジムの利用費や趣味に使う道具費)として使う。1万は副食費。残り2万は海外旅行や高価な楽器を買うための貯金とする(専業主婦 30代)

・そのうち2万円は犬の保護施設に寄付します。更に2万円は老後資金に回し、残り1万円でジムに通う(専業主婦 40代)

毎月5万円お小遣いが増えたら、欲しいものも買えてやってみたいことにも挑戦できて・・・と自分の可能性を広げられて、気持ちにも余裕が生まれてきそうです。

皆さんの回答を読んでいると、パーっと景気が良くなって本当にお小遣いが5万円アップするような日本になるといいなぁと思えてきます!

その他「共感できる」「面白い!」「感動した…」「頑張って!」な使い道

ここでは、すべてのアンケート結果を拝見して、筆者が面白いと感じたもの、応援したくなるもの、素直に感動したものなどなど、少数だけど心に残ったご意見を広くご紹介します。

主婦ならではのご意見ではないでしょうか?

・少しでも家事が楽になる為に、アイロボット、ダイソンなどの家電を買う。(専業主婦ではない 30代)

・食費や日用雑貨。特に食費。時短で簡単に食事ができるものに費やす!(専業主婦 30代)

・もうちょっと豪華な調味料を購入する、時短アイテムや家電を購入する(専業主婦ではない 30代)

・日常的には買わないちょっといいソーセージや、お菓子を買う。旅行にいく。へそくりに残しておく。(専業主婦ではない 40代)

・いい食材を買って食費に当てたい(専業主婦 20代)

・毎月5万円も増えたら、まずは自分用の自転車を新しくしたいです。それから歯科矯正に使いたいです。後は、つまらないようですけれども先々のために、やはり貯蓄ですね。(p専業主婦ではない 40代)

トイレ、お風呂のクリーニング、食材、生活家電など、お小遣いの使い道を家事と絡めて考えるところは、毎日の家事をこなしている主婦の目線だと感じます。

自分のためだけではなく家族や家のことを考える気持ちや、生活に必要なちょっと良いアイテムが頭に浮かぶところに主婦の方は共感できるのではないでしょうか。

たまには何もかもから解放されたーい!

たまには家事からも育児からも解放されて、自分が本当に楽しいことをやりたいという気持ち、多くの主婦が感じているのではないでしょうか。

「ほかの人が作った美味しい料理を食べたい」という言葉に強い思いを感じます!

お小遣いが毎日の動力源になって家族みんなで幸せに!

お小遣いが5万円増えてウキウキしている回答者様を想像して笑ってしまいました。自分が笑顔になることで家族みんなに優しくできて、ひいてはみんながハッピーって本当に素敵なことだと思います!

私まで笑顔にしてもらって、本当にありがとうございます!

備えあれば・・・

自分らしく生きるために離婚を選択する人も少なくない世の中です。

離婚するにもお金は必要ですし、何かに備えておくのは良いことかも?

これぞ理想!思い切った使い方を想像するのが楽しい!

・増えた分だけロトくじを買って、当選日を楽しみに待って、当たらなかったらしょせんあぶく銭とうそぶいてみたりします。さすがに5万円買い続けたら、一年くらいしたら当たるんじゃないかと思います。(専業主婦 60代)

・ギャンブルにかけるお金をもう少しだけ増やします。(専業主婦ではない 20代)

・最近競馬を見だしたので、思いきり馬券を買いたいです。(専業主婦ではない 50代)

お小遣いの範囲ならギャンブルも家族に迷惑をかけることもないでしょう。

大当たりを夢見るのも楽しそうですね!

アンケート方式:選択式のWEBアンケート

調査媒体:クラウドワークス

https://crowdworks.jp/

有効回答数:500

調査期間:2021年9月7日~8日の2日間

このサイトの監修者

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】