貯金10万円以下の独身男女【487名調査】貯金ができない人の給料・職業・貯金できない理由などを聞いてみた

あなたは「十分に貯金をしていますか?」と聞かれて、自信をもってイエスと回答できますか?

今回は、貯金額が10万円以下の独身男性と独身女性に、

・年齢(年代)、職業

・実際の貯金額はどれくらいなのか

・なぜ貯金ができないのか

・借金はしているのか

・カードのリボ払いを利用しているのか

などを調査してみました。

お金の悩みは一生私たちの近くに存在します。

身近な問題として、「貯金」について一緒に考えてみましょう。

- はじめに:アンケート回答者の属性など

- 1. あなたの職業(雇用形態)を教えてださい

- 2. 一緒に生活しているお子様はいらっしゃいますか?

- 3. あなたの月の給料(月収)を教えてください

- 4. あなたの貯金額を教えてください

- 5. 貯金がなかなかできない理由を教えてください(複数回答可)

- 6. 節約をしていますか?

- 7. カードローンやクレジットカードのキャッシングを利用していますか?(複数回答可)

- 8. クレジットカードのリボ払いを利用していますか?

- 9. 生活保護を受けていますか?

- 10. 貯金がない、もしくは貯金が少なくて不安ではないですか?

- 貯金10万円以下の独身の方々からのアンケート結果がわかること(まとめ)

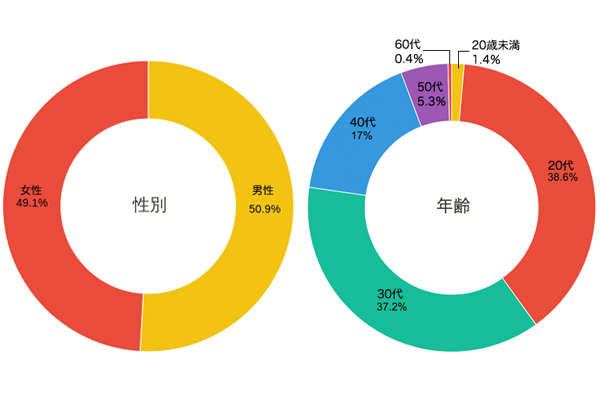

はじめに:アンケート回答者の属性など

| 性別 | 男性:248人(50.9%) 女性:239人(49.1%) |

| 年齢 | 20歳未満:7人(1.4%) 20代:188人(38.6%) 30代:181人(37.2%) 40代:83人(17.0%) 50代:26人(5.3%) 60代:2人(0.4%) |

※N=487

男性と女性の割合はちょうど半数程度となっており、20代と30代がもっとも多く、次が40代となっています。

貯金はできる限り早く意識を持った方が金額も大きくなりやすく、のちの資産形成にも繋がりやすいと言われていますが、所謂「働き盛り」と言われる世代でも貯金額が少ないケースもあることがわかります。

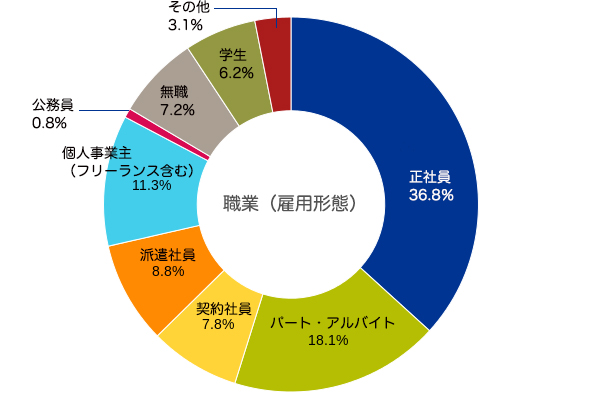

1. あなたの職業(雇用形態)を教えてださい

| 正社員 | 179人(36.8%) |

| パート・アルバイト | 88人(18.1%) |

| 契約社員 | 38人(7.8%) |

| 派遣社員 | 43人(8.8%) |

| 個人事業主(フリーランス含む) | 55人(11.3%) |

| 公務員 | 4人(0.8%) |

| 無職 | 35人(7.2%) |

| 学生 | 30人(6.2%) |

| その他 | 15人(3.1%) |

※N=487

職業(雇用形態)は「正社員」がもっとも多く179人(36.8%)です。

正社員は、個人事業主・契約社員・派遣社員・パートアルバイトなどと比べるとお給料も安定しているというイメージがありますが、その安定が必ずしも貯金額につながっているわけではないようです。

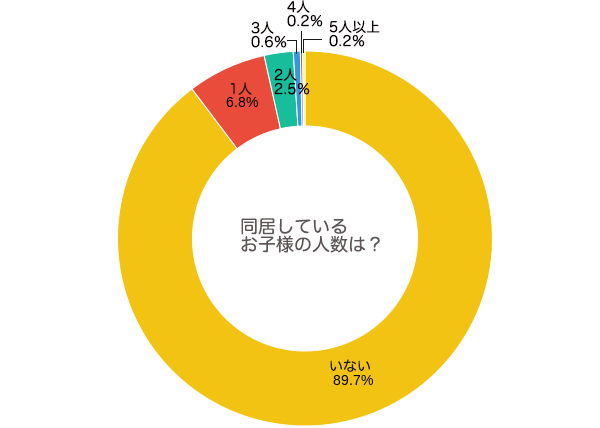

2. 一緒に生活しているお子様はいらっしゃいますか?

| いない | 437人(89.7%) |

| 1人いる | 33人(6.8%) |

| 2人いる | 12人(2.5%) |

| 3人いる | 3人(0.6%) |

| 4人いる | 1人(0.2%) |

| 5人以上いる | 1人(0.2%) |

※N=487

貯金額が10万円以下の独身の方に限定してご回答いただいたということで、お子さんがいらっしゃらない方が圧倒的に多いです。

ただ、お子さんと同居している方を合計すると50人なので、約10%の方はシングルマザー、シングルファザーとして頑張っている状況で、貯金額は10万円を下回っているということになります。

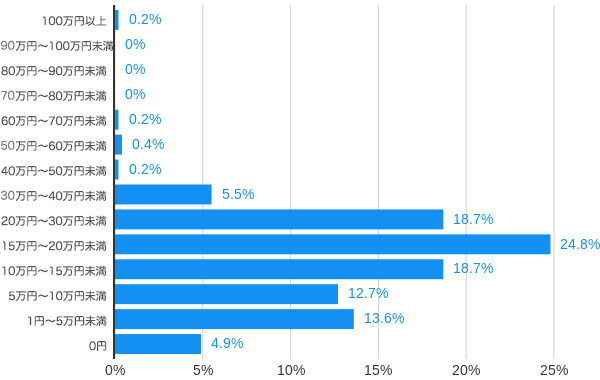

3. あなたの月の給料(月収)を教えてください

| 0円 | 24人(4.9%) |

| 1円~5万円未満 | 66人(13.6%) |

| 5万円~10万円未満 | 62人(12.7%) |

| 10万円~15万円未満 | 91人(18.7%) |

| 15万円~20万円未満 | 121人(24.8%) |

| 20万円~30万円未満 | 91人(18.7%) |

| 30万円~40万円未満 | 27人(5.5%) |

| 40万円~50万円未満 | 1人(0.2%) |

| 50万円~60万円未満 | 2人(0.4%) |

| 60万円~70万円未満 | 1人(0.2%) |

| 70万円~80万円未満 | 0人(0.0%) |

| 80万円~90万円未満 | 0人(0.0%) |

| 90万円~100万円未満 | 0人(0.0%) |

| 100万円以上 | 1人(0.2%) |

※N=487

給料(月収)は「15万円~20万円未満」の方が121人(24.8%)と最も多くなっています。

居住地や家賃にもよりますが、15万円~20万円未満の収入では貯金に回せる金額が多くないのは想像に難くないでしょう。

10代、20代なら誰しもが経験する生活が安定するまでの過程と考えることもできますが、今回のアンケートでは30代の方が181人(37.2%)、40代の方も83人(17.0%)と多くいらっしゃいます。

また、月収が「10万円~15万円未満」と「20万円~30万円未満」という人がそれぞれ91人(18.7%)と同率になっています。

これらの方々と、最も多かった「15万円~20万円未満」を年代別に集計すると以下のようになります。

| 10万円~15万円未満 | 15万円~20万円未満 | 20万円~30万円未満 | |

| 20代 | 37人 | 48人 | 31人 |

| 30代 | 24人 | 47人 | 41人 |

| 40代 | 22人 | 19人 | 17人 |

| 50代 | 8人 | 6人 | 2人 |

「10万円~15万円未満」の方が多いのは20代、「20万円~30万円未満」は30代が多いことがわかります。

現在は月収が15万円未満という方でも、働き方次第では数年後には「20万円~30万円未満」になると希望を持つこともできるのではないでしょうか。

ただ、「15万円~20万円未満」は20代と30代の方の層がほぼ同じ結果となっているところも見逃せません。

少し話がそれますが、内閣府が少子化対策のアンケートとして実施した項目に、「女性が相手に求める年収」があります。

もっとも多いのが「400万円~500万円未満」で26.2%、その次が「500万円~600万円未満」で22.9%となっています。

これに対して男性の実際の年収でもっとも多いのは「100万円未満」が23.3%、ついで「300万円~400万円未満」が18.1%となっており、大きく乖離があることがわかります。

ぜひ実際の女性の年収も知りたいところですが、そちらは記載がありません。

<参考>:令和元年度 少子化の状況及び少子化への対処施策の概況 -内閣府-

婚姻率が下がり、政府が対策に乗り出すほど少子化が止まらないことが深刻化してきていますが、そこには「収入面の理想と現実」という大きな壁があることは間違いありません。

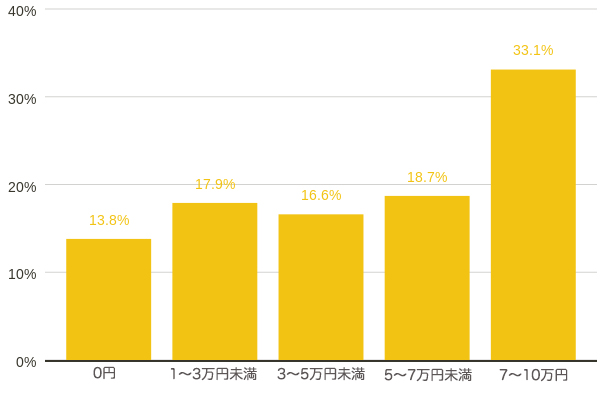

4. あなたの貯金額を教えてください

| 0円(貯金ナシ) | 67人(13.8%) |

| 1円~3万円未満 | 87人(17.9%) |

| 3万円~5万円未満 | 81人(16.6%) |

| 5万円~7万円未満 | 91人(18.7%) |

| 7万円~10万円 | 161人(33.1%) |

※N=487

貯金が0円という方が67人(13.8%)、3万円未満という方も87人(17.9%)なので、決して少ない数字ではありません。

貯金は、ないよりはあった方が安心して生活ができることは間違いないですし、万が一のトラブルや災害などはいつ誰の身に起こるか一切わからないものです。

本アンケートでも446人(91.6%)の方が、貯金がないことを「不安」または「やや不安」と回答しています。

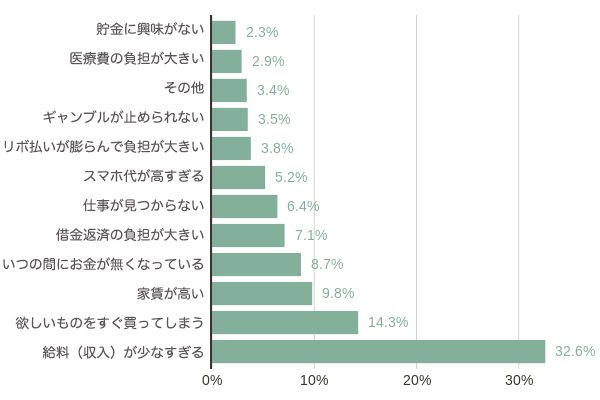

5. 貯金がなかなかできない理由を教えてください(複数回答可)

| 給料(収入)が少なすぎる | 316人(32.6%) |

| 欲しいものをすぐ買ってしまう | 139人(14.3%) |

| 家賃が高い | 95人(9.8%) |

| いつの間にお金が無くなっている | 84人(8.7%) |

| 借金返済の負担が大きい | 69人(7.1%) |

| 仕事が見つからない | 62人(6.4%) |

| スマホ代が高すぎる | 50人(5.2%) |

| リボ払いが膨らんで負担が大きい | 37人(3.8%) |

| ギャンブルが止められない | 34人(3.5%) |

| その他 | 33人(3.4%) |

| 医療費の負担が大きい | 28人(2.9%) |

| 貯金に興味がない | 22人(2.3%) |

※N=969

貯金ができない理由としていちばん多いのは「給料(収入)が少なすぎる」で316人(32.6%)です。

他の理由としては、「欲しいものをすぐ買ってしまう」が139人(14.3%)、次いで「家賃が高い」が95人(9.8%)となっていますが、給料が(収入)が少なすぎるという理由が群を抜いて多い結果となっています。

給料面の改善はすぐには難しいことですが、つい自分が欲しいものを買ってしまって貯金を後回しにしてしまうのは誰しも経験があることかもしれません。

また、「いつの間にお金が無くなっている」という経験を若いうちにしておくと、むしろ年齢を重ねた時にお金の大切さに気付きやすいとも言えます。

また、ここで貯金ができない理由をきちんと回答できるということは、自分の現状をわかっているということです。

何か大きな目標ができたり本気で結婚したいと思える人が見つかったなど、ライフステージが大きく変わる時には、スムーズに貯金に回せるお金が増えてくるのかもしれませんね。

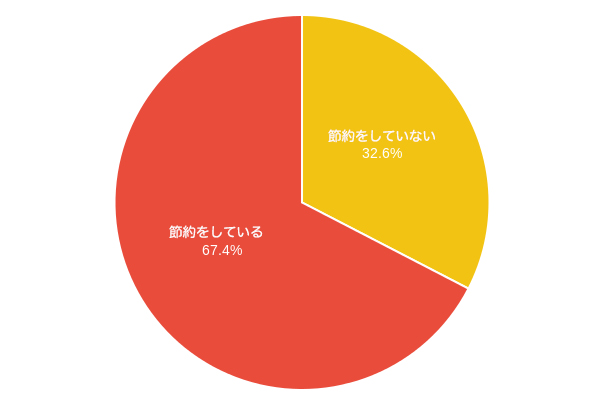

6. 節約をしていますか?

| 節約をしていない | 159人(32.6%) |

| 節約をしている | 328人(67.4%) |

※N=487

約3割の人が貯金10万円以下でも節約をしていないと回答しており、節約をしていないと回答した方を年代別にするとこうなります。

・20代:69人

・30代:68人

・40代:19人

・50代:3人

この割合を多いと思うのか少ないと思うのかは人それぞれですが、貯金が10万円以下で、その理由が「給料(収入)が少なすぎる」と感じていて、それでも節約はしないという回答が3割以上あることに筆者は少々驚いています。

ただ独身という生活スタイルで、現状で困っていなければ節約に目を向けるのは難しい、あるいは節約の必要はないと感じているのかもしれませんね。

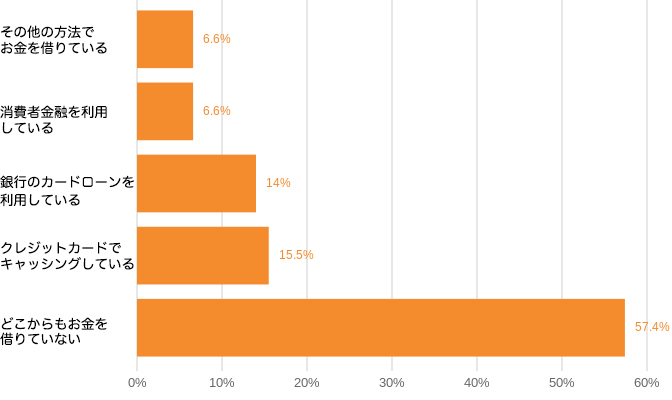

7. カードローンやクレジットカードのキャッシングを利用していますか?(複数回答可)

| どこからもお金を借りていない | 304人(57.4%) |

| クレジットカードでキャッシングしている | 82人(15.5%) |

| 銀行のカードローンを利用している | 74人(14.0%) |

| 消費者金融を利用している | 35人(6.6%) |

| その他の方法でお金を借りている | 35人(6.6%) |

※N=530

6割近くの方がお金を借りていないと回答しているので、貯金はなくても収入の範囲内でやりくりできている方も非常に多くいらっしゃることがわかりました。

お金を借りている人の中では、クレジットカードキャッシングを利用している方が82人(15.5%)と多くなっています。

クレジットカードのキャッシング枠は、カードを作る時に申し込みをしておけば実際にお金を借りたい時にはクレジットカードを使ってATMから現金を引き出すだけという手軽さがあります。

ただ、手軽な反面、金利は消費者金融と同等となっていて決して低くはないので、借りすぎには注意が必要です。

消費者金融よりも銀行カードローンの方が審査が厳しいと言われていますが、銀行カードローン利用者が74人(14.0%)、消費者金融利用者が35人(6.6%)と、銀行カードローンでお金を借りている人の方が倍以上も多いという結果が出ています。

銀行カードローンは他社からの借り入れが多かったり、クレジットカード返済の延滞があるなど、信用状態が悪いと審査に通ることは非常に難しくなります。

ブラックリストと言われる状態の人はほぼ審査に通過することはできません。

このことから、貯金に回せる金額は少なくても、その中で上手にやりくりをして信用情報は綺麗な状態である人も多いと考えることができるのではないでしょうか。

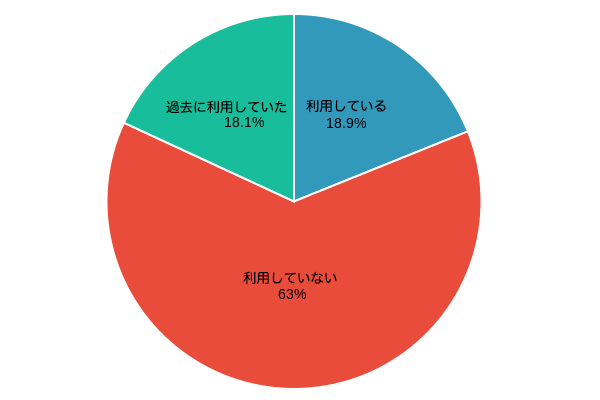

8. クレジットカードのリボ払いを利用していますか?

| カードのリボ払いを利用している | 92人(18.9%) |

| カードのリボ払いを利用していない | 307人(63.0%) |

| カードのリボ払いを過去に利用していた | 88人(18.1%) |

※N=487

クレジットカードのリボ払いは、毎月の返済金額がほぼ一定になる支払い方法です。

(利用額によって増減します。)

分割払いよりも手数料が高くなるので、そもそも資金に余裕がある状態では使わないという人も多いのですが、貯金が10万円以下の方でも307人(63.0%)の方が「カードのリボ払いを利用していない」と回答していて、88人(18.1%)の方が「過去に利用していた(現在は完済済み)」と答えています。

リボ払いは、お財布に余裕がない時には便利なのですが、返済残高を気にせずに利用枠いっぱいまで使っていると、気がついたら返済額が大きくなってしまうこともあるので、使い方にはくれぐれも気をつけなければいけません。

例えば、10万円のお買い物を毎月5,000円のリボ払いで返済すると、返済期間は20ヶ月、返済総額は約11万3,000円になります。(金利15.0%の場合)

ただしこの返済期間・金額は、リボ払いを1度しか使わなかった場合の試算なので、追加購入をするとさらに返済額は増え、返済期間は長くなってしまいます。

リボ払いを利用する必要があるなら、リスク・デメリットといったネガティブな面も必ず理解してから利用すべきでしょう。

⇒クレジットカードのリボ払いとは?分割払いとの違いやメリット・デメリット

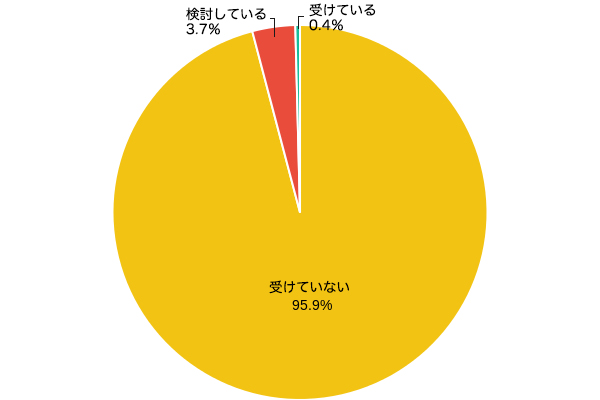

9. 生活保護を受けていますか?

| 生活保護を受けていない | 467人(95.9%) |

| 生活保護を検討している | 18人(3.7%) |

| 生活保護を受けている | 2人(0.4%) |

※N=487

生活保護を実際に受けているという方は2名(0.4%)、すでに検討しているという段階にある方は18名(3.7%)いらっしゃいました。

割合としては非常に低いですが、最後のセーフティネットである生活保護制度を利用している、あるいは利用が必要と検討している事態にあることは深刻です。

新型コロナウイルスの新規感染者数は減少傾向にありますが、緊急事態宣言の解除により再度急増する可能性もあるという見方もあります。

感染が収束したとしても、解雇や雇い止めによる仕事面、収入面での影響は世界的にまだまだ続くでしょう。

生活保護や支援が本当に必要なところに行き届くように、課題にはしっかり取り組んで欲しいと願います。

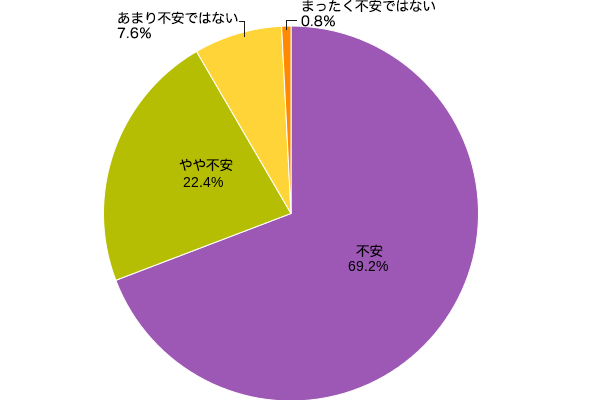

10. 貯金がない、もしくは貯金が少なくて不安ではないですか?

| 不安 | 337人(69.2%) |

| やや不安 | 109人(22.4%) |

| あまり不安ではない | 37人(7.6%) |

| まったく不安ではない | 4人(0.8%) |

※N=487

当然ながら「不安」・または「やや不安」と不安がある層が最も多く、446人(91.6%)となっています。

大げさに感じられるかもしれませんが、不安が解消される見通しが立たないと、後々には健康の問題、命の問題に発展することも現実問題としてあるわけです。

毎月の収入が生活費だけで消えていくという人こそ、なぜそのようなことになっているのか、無駄がないかを考えてみるのも自分や家族にとって大切なことです。

貯金10万円以下の独身の方々からのアンケート結果がわかること(まとめ)

働き方や収入は個人の選択、個人の責任と言われることもありますが、必ずしもそうとは言い切れず社会問題として考えることも必要でしょう。

今回のアンケートに回答して下さった方のうち「正社員」として働く方は179人(36.8%)でしたが、正社員だからといってみんなが満足できる賃金がもらえるという時代でもありません。

非正規雇用の方は243名いらっしゃいましたが、これらの方の中には、自らフリーランスの道を選んだり、明るい希望があって進んで非正規雇用になったわけではない方もいらっしゃると思います。

収入は働き方に直結するところが大きいので、「給料(収入)が少なすぎる」と感じている理由の根底には非正規雇用であるという部分が関連していると考えることもできます。

また、収入とは別の問題に「そもそものお金の使い方」があります。

貯金額が少ないからといって安易にお金を借りたり、リボ払いを使いすぎてしまうと、今度は返済のために今以上にお金に困ってしまうことになります。

収入を増やす方法と出費を減らす方法を両方実践して、貯蓄に回せる金額が少しずつでも増えていくといいですね。

このサイトの監修者

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】