リボ払いはやばい?300名に調査!約56%がキャッシングも利用、19人が債務整理している

リボ払いは、毎月の返済額を3,000円、5,000円、8,000円などの一定額に自分で決めることができるので、買い物した金額に左右されずに無理のない返済を継続することができます。

ただし、この毎月の返済額の中には手数料が含まれるので、全額を利用額の支払いに充てているわけではありません。

また、リボ払いでは毎月の支払い額が一定になるため、追加利用してしまうと返済期間が延びてしまいその分だけ手数料が増えるという仕組みになっています。

このことを知らなかったり、ただ「毎月の支払いを安く・定額にできる」と誤解したまま使い続けると、いつのまにか借金が膨れ上がり、返済が苦しくなる可能性も出てくるため、どうしてもリボ払いにする必要がある場合はリスクを理解して賢く活用しなければいけません。

ここでは300名のリボ払い経験者に、何がきっかけでリボ払いを使ったのか、現在の残高、カードローンやクレジットカードキャッシング枠利用歴の有無、債務整理経験などを詳しく教えてもらいました。

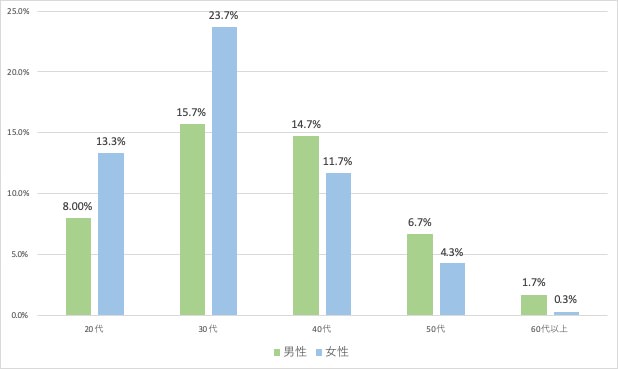

あなたの性別・年齢を教えてください。

| 年代 | 男性 | 女性 |

| 20代 | 8.0%(24人) | 13.3%(40人) |

| 30代 | 15.7%(47人) | 23.7%(71人) |

| 40代 | 14.7%(44人) | 11.7%(35人) |

| 50代 | 6.7%(20人) | 4.3%(13人) |

| 60代以上 | 1.7%(5人) | 0.3%(1人) |

| 合計 | 46.7%(140人) | 53.3%(160人) |

(N=300人)

回答者の年代は男性も女性も30代がもっとも多く「男性:15.7%(47人)」「女性:23.7%(71人)」となっています。

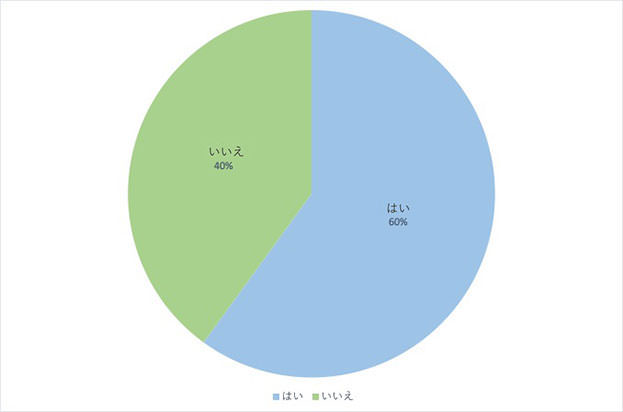

リボ払いを利用した当初、分割払いとの違いをご存じでしたか?

| 回答 | 割合(人数) |

| はい | 60.0%(180人) |

| いいえ | 40.0%(120人) |

(N=300人)

リボ払いと分割払いの違いを理解して利用した人は「60.0%(180人)」となっていて、ちょうど40%に該当する120人は違いを知らないままリボ払いを使ってしまったことになります。

リボ払いと分割払いには回数を分けて支払うという共通点はあるものの、その仕組みは全く異なるものです。

特にリボ払いは毎月の返済負担は少ないものの、その分残債をしっかり管理しないと毎月支払いをしてるのに返済が終わらないということにもなりかねません。

⇒クレジットカードのリボ払いとは?分割払いとの違いやメリット・デメリット

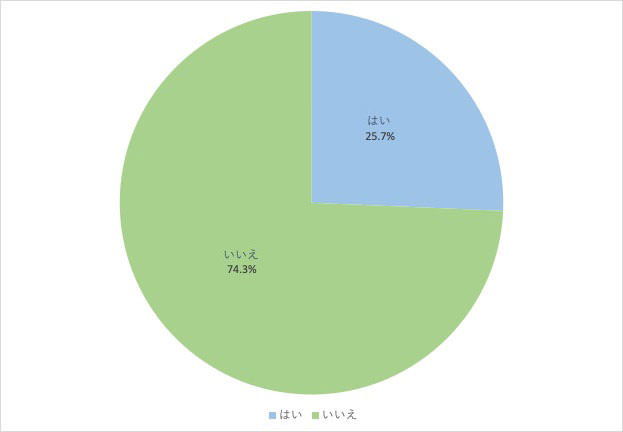

リボ払いをする前に利息をどのくらい払うのか?計算しましたか?

| 回答 | 割合(人数) |

| はい | 25.7%(77人) |

| いいえ | 74.3%(223人) |

(N=300人)

300人中74.3%(223人)がリボ払いで支払う利息や手数料のシミュレーションを行わないまま利用したと回答しています。

少額を1度だけしか利用しないならまだ良いのですが、繰り返しリボ払いで買い物をするなら利息・手数料を計算しておかないと、知らない間にたくさんの手数料を支払うことになってしまいます。

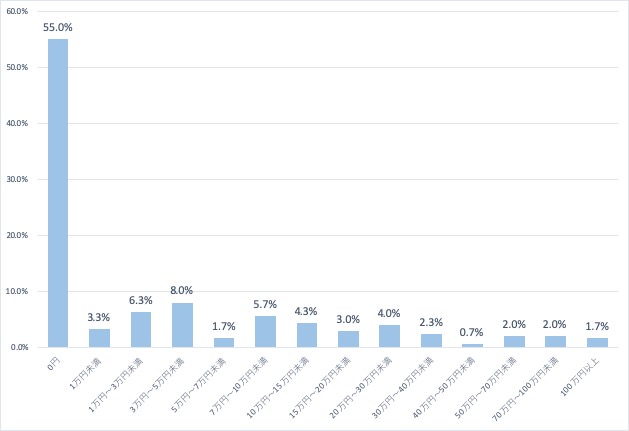

現在、リボ払いの残高はいくら残っていますか?

| 回答 | 割合(人数) |

| 0円 | 55.0%(165人) |

| 1万円未満 | 3.3%(10人) |

| 1万円~3万円未満 | 6.3%(19人) |

| 3万円~5万円未満 | 8.0%(24人) |

| 5万円~7万円未満 | 1.7%(5人) |

| 7万円~10万円未満 | 5.7%(17人) |

| 10万円~15万円未満 | 4.3%(13人) |

| 15万円~20万円未満 | 3.0%(9人) |

| 20万円~30万円未満 | 4.0%(12人) |

| 30万円~40万円未満 | 2.3%(7人) |

| 40万円~50万円未満 | 0.7%(2人) |

| 50万円~70万円未満 | 2.0%(6人) |

| 70万円~100万円未満 | 2.0%(6人) |

| 100万円以上 | 1.7%(5人) |

(N=300人)

リボ払いの残高では、半数を超える「55.0%(165人)」がすでに支払いを終えていて、計画的に利用している人も多いことが伺えます。

続いて多いのが「3万円~5万円未満」で8.0%(24人)、「1万円~3万円未満」で6.3%(19人)、「7万円~10万円未満」で5.7%(17人)となっています。

ただ、バラつきはあるものの1万円未満から100万円以上まで残高がある人がいるところは気になります。

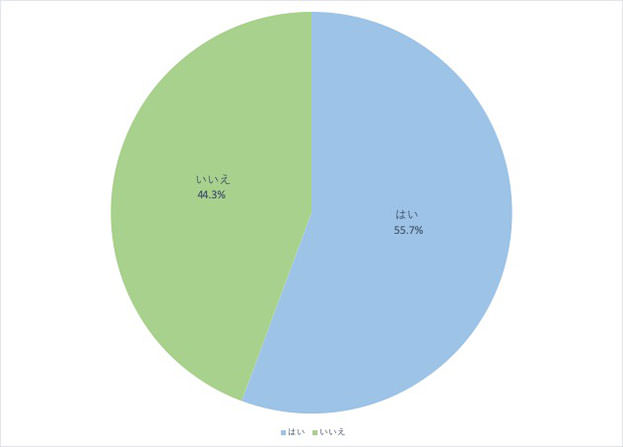

クレジットカードのキャッシングを利用したことはありますか?

| 回答 | 割合(人数) |

| はい | 55.7%(167人) |

| いいえ | 44.3%(133人) |

(N=300人)

クレジットカードのキャッシングを利用したことがある人は「55.7%(167人)」となっていて半数を超えています。

クレジットカードのキャッシング枠はコンビニATMからも借りられるくらい気軽なので、カードローンよりも利用しやすいのかもしれませんね。

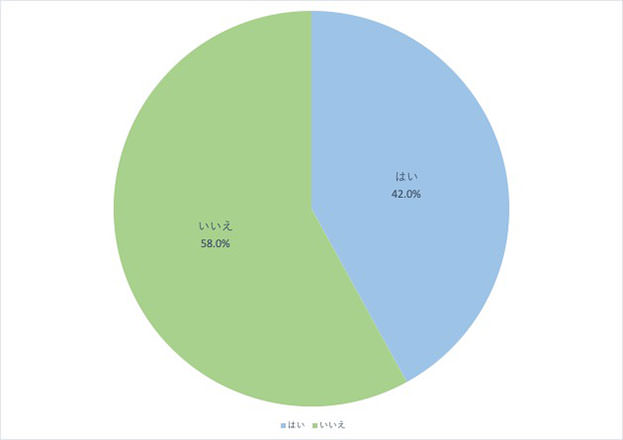

銀行や消費者金融のカードローンを利用したことはありますか?

| 回答 | 割合(人数) |

| はい | 42.0%(126人) |

| いいえ | 58.0%(174人) |

(N=300人)

銀行カードローンや消費者金融を利用したことがある人は、「42.0%(126人)」となっていてクレジットカードキャッシング枠利用者よりも13.7%少なくなっています。

しかし、「20代以上の300名の男女」という枠で考えると300名中126名が銀行カードローンや消費者金融の利用経験があるというのは非常に多い数字と見ることもできます。

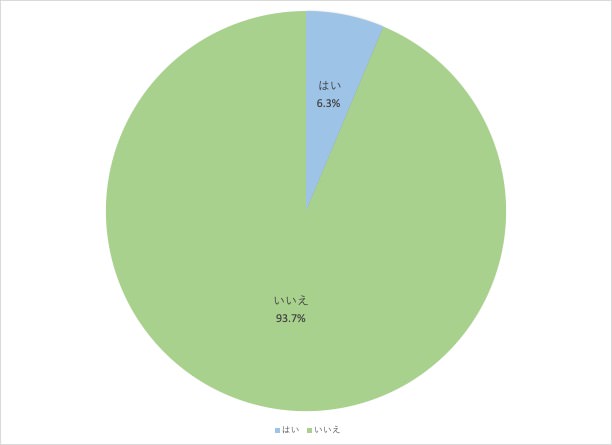

債務整理した経験はありますか?

| 回答 | 割合(人数) |

| はい | 6.3%(19人) |

| いいえ | 93.7%(281人) |

(N=300人)

債務整理は返済しきれない借金を圧縮または免責して生活再建を図るための法的手続きです。

ここでは、「93.7%(281人)」という非常に多い方が債務整理の経験はないと回答しています。

しかし、20代以上の300名の男女のうち19人が債務整理をしたことがあると考えると、やはり割合としては多いと言わざるを得ないでしょう。

なお債務整理をしたことがある19人の他の回答は次のようになっています。

・リボ払いをする前に利息を計算した人:3人

・リボ払いの残高がすでに0円になっている:5人

・クレジットカードキャッシング枠を使用したことがある:17人

・銀行や消費者金融のカードローンを利用したことがある人:15人

1番最初にリボ払いをしたきっかけを教えて下さい。

リボ払いを利用した最初のきっかけを詳しく教えてもらいました。

みなさんどんな理由でクレジットカードのリボ払いを利用したのでしょうか。

買い物のため/欲しいものを手に入れるため

リボ払いを利用したきっかけとして一番多かったのが、「何かを買うため」「何かの支払いのため」でした。この回答がいちばん多いのは当然といえば当然ですね。

リボ払いだったら今手元にお金がなくても欲しいものを買うことができるので、この便利さに魅力を感じてリボ払いで買い物をしてしまったのかもしれません。

・欲しいものがあったのですが手持ちがなかったため、よく知りもせずに利用しました。(男性40代)

・毎月、少額の定額払いで欲しいモノが気軽に買えたからです。(男性30代)

・どうしても欲しいものがあったから。(男性20代)

・どうしても欲しいものがありましたが、一括で払うことができなかったからです。(男性30代)

・浪費のため。(男性30代)

・服など欲しいものが我慢できず衝動買いしてしまう事がよくあったが、それまでクレジットカード1回で払っていて忘れた頃に高額の引き落としがかかるのが怖かった。そんな時リボ払いという払い方を知り切り替えた。今思えば問題を先送りにしていただけだと思うが、毎月一定額しか引かれないから残高が大きく減らず安心できた。ただ買いすぎている感覚が鈍り気がつくと残高が膨れ上がってしまったので今はやっていないし全て精算するのにだいぶ時間を要してしまった。(女性40代)

・高額の家具を一式セットで揃えたいという気持ちになったから(男性30代)

・高価なバッグを買ったとき(女性40代)

・ギターを購入したかったから(男性40代)

・どうしても欲しいものがあり、少し高い買い物をして口座に残高が足りなかったので。(男性20代)

・一人暮らしで家具家電を揃える時に、一気に請求が来る怖さから、一部をリボ払いにしました。(女性30代)

・欲しい家電があったが一括で支払えなかったため(男性40代)

・欲しいものが少し高かったため。(男性50代)

・どうしても欲しいものがあって迷った末買ってしまったが、どうしても残高が足らない状況になってしまって、1番最初は分割とリボ払いの違いがよくわかっていなかったので、クレジットカードのキャンペーンがやっていたため、リボ払いを選択してしまいました。(女性30代)

・大きな買い物をした後に後からリボを利用しました。(男性30代)

・家電製品(女性50代)

・大きい買い物をしたい時に欲しい時に買えるので利用しました。(女性30代)

・韓国の免税店でどうしても欲しいブランドバックを買うためにリボ払いをしました。(女性30代)

・旅行費が足りなかった(男性30代)

・学生時代の研修旅行(海外)代を支払う為。(女性30代)

・高価なアクセサリーを購入して払えなかったから(女性30代)

・予定外で高額なものを買うことになってしまったから(女性30代)

・予想外の出費が出たから。(女性30代)

・PCパーツで高額な買い物をしたが、一括だと負担が大きすぎるし、分割払いでも月々の支払額が結構な値段になるので、定められた定額で返済できるリボなら、一回くらいならいいかという動機で利用した。(男性20代)

・どうしても手に入れたかった製品を購入するのに銀行口座に残高が無かったので仕方がなく利用した。(男性30代)

・お金が足りず、どうしても購入したいものがあったため。(男性30代)

・すぐに支払える金額でなかったから(女性30代)

・パソコンの購入にリボ払いを使った。PCでゲームがしたくて買うかどうか悩んでいたが、我慢できずに買った。結構高いものを買ったので、生活資金に影響が出ないように支払額を抑えたくてリボ払いで購入した。(男性30代)

・電動自転車を購入しましたが、高額でしたのでリボ払いにしました。(男性60代以上)

・高い家具を買い、一括で払うのは苦しかったから。(女性30代)

・大学生?社会人一年目?の頃に音楽用のミキサーを購入した(男性30代)

・少し高めの商品を購入したいけど手持ちのお金がなかった時に、リボ払いを初めて利用しました。(女性20代)

・高い下着を購入する際に、お店の人にオリコカードのリボ払いを勧められました。(女性30代)

・家電を購入するのに利用しました。当時社会人になりたてでお金もなく、月1万で済むなら!と思い購入しましたが、利息が思いの外高くて驚きました。(女性30代)

・テレビを購入するため(女性40代)

・必要に駆られて、電動自転車12万を購入し、給与では払えなかったから(女性30代)

・学生でお金が足りなかったため。(女性30代)

いますぐ欲しいものを無理なく手に入れるためにリボ払いで買った経験がある人は本当にたくさんいらっしゃいました。

欲しいものはすぐに手に入って支払いは毎月無理のない定額にできると聞いたら「リボ払いってすごく便利!」と思えてきますよね。

計画的なお買い物なら賢い利用方法と言えますが、衝動買いには向いていない支払い方法になります。

お金に困っていたから

収入が少ない、支払いが厳しいなどの金銭的事情でリボ払いを選択した人のご意見です。

・預金残高が少ない状態で家電を買う時に、残高が無くなると他の支払いができないので利用した。(男性30代)

・学生時代に月の支払いが高くなってしまったため(女性20代)

・当時、仕事を辞めてしまいカードで支払いをしていた気が付いたら返せない金額になっていたのでリボ払いで毎月の返済額を減らしていた(女性30代)

・23歳の時に一人暮らしをしていて、バイトを昼夜かけ持ちして過ごしていました。それでも月の給料は15万程度。車も必要な地域だったので日々ガソリン代もかかる。その時の私の好きだった事は皆で飲みに行く事。全く家賃の支払いなどが追いつかなくなり、月5000円ずつのリボ払いに手を出しました。(女性30代)

・初めての海外旅行の時に現地で現金をあまり持ちたくなかったため(男性30代)

・支払いが足りなかったので(女性40代)

・手持ちがなかったから(女性30代)

・給与のお金が足りなかったからです。(男性20代)

・貯金がまだ少ないときに、少し高額な商品を購入するのに預金残高が一気に減るのが嫌でリボ払いを利用しました。(女性40代)

・現金が足りなかったため。(男性40代)

・病気になって治療代がかさみ、生活が苦しくなったこと。(女性40代)

・失職や病気などでお金が不足していたため、毎月一定額で済むリボで出費を一時的に補っていた。(男性40代)

・収入があまり多くなく、月々の負担が少ないから。(男性40代)

・どうしても現金がすぐに必要で。(女性30代)

・お金にこまったからです。(男性30代)

・月の支払い額が多くなってしまい、支払い額を抑えるために利用した(女性30代)

・支払いが間に合わなくなったので、毎月の支払いを減らすためです。(女性30代)

・若い時買い物をしすぎて、月5千円から返済とそれなら払えると思い軽い気持ちで使用しました(女性20代)

・支払い月に支払えないとわかったためリボ払いにすることにした(男性40代)

リボ払いはお金に困っているときに利用するものというイメージがある人もいるかと思いますが、あまりにも困ってからリボ払いにしてしまうとその後の買い物もリボ払いにせざるを得なくなってしまいさらに返済が苦しくなることもあります。

後悔のない使い方をしたいですね。

お金を使いすぎてしまったから/一括払いで払いきれなくなってしまったから

クレジットカードをすぎてしまったことに気が付いて、後からリボ払いにしてしまった人もいらっしゃいます。

・次のカードの支払いが間に合いそうになかったので申し込みました。(女性20代)

・無駄遣いをして細々とした支払いが一時厳しくなったから。(女性20代)

・一回払いにしたけど、金額が大きいのでリボ払いにした(女性40代)

・その月の支払額が非常に高額になったためです。(男性40代)

・使いすぎて支払額が多くなってきたため(女性30代)

・リボ払いなしでは月々の支払い額を捻出できなくなってしまったため。(男性30代)

・月々の引き落としがきついと感じた時に、アプリで簡単にできたから(女性20代)

・その月に払えないぐらい買い物をしてしまってリボにしたら月々は少なくなるからあとからリボに変更したのが始まりでした。(女性20代)

・クレジットを使い過ぎてお給料では賄うことが出来なかったのでリボ払いにした事がきっかけです。(女性30代)

・当月の支払いがきつくてウェブ画面からリボ払いに変更してとの月の支払いを少なくしました。(男性20代)

・少し高い買い物をクレジットで同じ月にしてしまっていて一括で支払う事が厳しかったから。(女性30代)

・その月の他の支払いがかさんでしまってやむを得ずリボ払いにした。(女性30代)

・買い物のしすぎで支払いが追いつかなくなってしまった事(女性20代)

・月の支払い金額が大きくなったので、一時しのぎに金額の一部を後からリボに切り替えた。(女性40代)

・少し使いすぎてしまい、支払いは困難ではなかったが少し負担を減らしたいと思った(男性40代)

・クレジットカードの支払い月に予想外の出費があり払えなくなってしまったので、リボ払いを使用してしまいました。それから癖になり頻繁にリボ払いを使用するようになってしまいました。(女性40代)

・クレジットカードを使用しすぎで支払いが難しかったから(女性20代)

・すべて一括で返済していましたが、ある月に請求額が収入を上回り、その時蓄えもなかったので、どうしようか悩んでいました。1回払いはあとから分割にできないとしり、選択肢がリボ払いしかなかったので、ボーナス時期に払えばいいやと思い、しょうがなくリボ払いにしました。(男性40代)

・大学生の時に、買い物をカードでたくさんしてしまい支払いが厳しくなってしまった。アプリで「後からリボ」というものがあり、あまり詳しく調べずに支払いを遅らせることができると思いリボ払いに変更。(男性20代)

ほとんどのクレジットカード会社が一括払いを後からリボ払いに変更できるようになっています。

この後から変更できることを知ったことがリボ払い利用のきっかけになったという人はたくさんいらっしゃいました。

今月はどうしても支払いがヤバい!という時はピンチを逃れることができますが、クセにならないように気をつけたいですね。

銀行、カード会社のキャンペーンがきっかけになった/店員・友達にすすめられた

銀行、カード会社は、リボ払いを広めることを目的として定期的にポイント還元キャンペーンをやっています。このポイントを目的にしてリボ払いを利用した人もいらっしゃいます。

また、お店の店員さんや友達にリボ払いをすすめられて、流れで利用してしまった人もいます。

・月々の支払い額が抑えられる、とエポスカードのサイトで宣伝されていたため。メリットが全面的にアピールされており、利息がかなりかかることが気が付くことができませんでした。(女性20代)

・カード会社のキャンペーン特典に惹かれて、リボ払いをしました(男性40代)

・キャンペーンでポイント還元されたことがきっかけです。(男性30代)

・ポイントをもらえるキャンペーンがあったから(女性40代)

・学生時代に支払額がかなり高くなってしまい、どうしても厳しいなと思ったときにリボ払いキャンペーンをやっていて、すぐ返済すれば利息もそんなに高くならないかな?と思い利用しました。(女性20代)

・どうしても購入したい製品(PC)が有り、その時点でクレジットカードでの利用金額が多かったのでリボ払いに変更しました。リボ払いのキャンペーンがありpaypayのポイントが付くのもリボ払いにしたきっかけです。(男性40代)

・ともだちにすすめられたから(女性30代)

・決まった額を後リボにするとポイントがもらえるキャンペーンがあり、魅力的だった。(男性50代)

・店員さんに薦められて軽い気持ちでリボ払いした(女性30代)

・毎月一定額に支払いが抑えられて便利だと思った点とリボ払いすればキャンペーンで楽天ポイントが貰えるからです。(男性40代)

・リボ払いのキャンペーン。楽天ポイントを獲得できたから(男性30代)

・支払いをリボ払いに切り替えることで楽天ポイントがもらえるキャンペーンがあったので。(女性40代)

・Yahoo!カードを作る際にリボ払いにするとポイントがアップするというのでリボ払いにしていました。1回だけ使用してみましたが仕組みがいまいちわかりにくく、すぐにやめてしまいました。(女性30代)

・リボ払いにするとポイントの優遇があったから利用した。(男性20代)

・ポイントがもらえるので気軽にリボ払いをしてしまいました。(女性50代)

・初回利用のポイントのため(男性30代)

・支払いが安くなってポイントが貯まると通知が来たから(女性30代)

・「リボ払いでポイント2倍!」というキャッチフレーズに惹かれて。実際は確かに得をしたかもしれないが、それ以上に精神的に金銭的に損をしたと感じた。リボ払いによる稼ぎはクレジットカードの稼ぎの結構な割合を占めてるという。安直な選択をしてしまったと後悔している。(女性30代)

・リボ払いにすることでポイントがたくさんもらえるキャンペーンを実施していたから。(男性40代)

・リボ払いの設定にして3回カードを使用したらポイントが貰えるキャンペーンをしていたので。(女性50代)

・ついつい使い過ぎてしまった月と、リボ払いの利息がポイント還元されるキャンペーンが重なったのがきっかけです。(男性50代)

・リボ払いを対象としたポイントキャンペーンがあり、支払予定の利用料よりもポイントのほうが多かったため。(男性30代)

・amexでリボ払いのキャンペーンをしていたので。(男性50代)

・リボ払いにしたらポイントがもらえるキャンペーンがあったから(男性30代)

・支払い方法をリボ払いに変更することにより楽天ポイントがもらえるキャンペーンがあって、支払い変更したのがきっかけです。(男性40代)

・キャンペーンに釣られて申込みました。(男性20代)

・リボ払いをするとキャンペーンがあってお得だったから(女性30代)

・カード会社より毎月の支払いが楽になりますと電話があり、リボ払いにしたのが始まりです。(男性40代)

・友人に勧められたことがきっかけでした。(男性30代)

・カードを使いたくなかったが、定額支払いの方法があると知人から教えてもらい利用した(男性40代)

・自動車教習所に紹介されて、利用したことです。(男性30代)

・カード会社にすすめられた(女性40代)

・仕事に必要なパソコンを購入したが、仕事現状で収入も減っており多額一括が難しく深く考えずカード会社のおすすめのもとリボ払いをした。(女性30代)

・JCBからキャンペーンと称して電話があり、月の支払いが何万円を超えたら自動でリボ払いになるサービスがあると言われ、よくわからないまま了承しました。(男性40代)

・高いものを買うために、リボ払いがオススメと友人から教えてもらい、リボ払いにしました。(女性50代)

・周りの友達がリボ払いで毎月ブランド物の洋服等を購入している姿を見た事(女性40代)

リボ払いを利用すると銀行・カード会社は手数料で利益が出るので、たくさんの人に使って欲しいと思っています。そのためにポイント還元などのキャンペーンを行うわけですが・・・、ポイントに踊らされてリボ払いの仕組みを理解しないまま利用してしまうと後から苦しくなるのは自分なので気をつけたいところですね。

ところで、友達からリボ払いをすすめられたという人も数名いるのですが、すすめてきた友達はリボ払いのリスクもきちんと理解しているのか気になってしまいます。

リボ払いの仕組みをわかっていなかった

リボ払いの仕組みをよく理解しないまま利用してしまった人もいらっしゃいます。

・毎月の支払額が定額になる、という便利さだけに惹かれて。(女性30代)

・分割払いとの違いが分からず毎月同じ金額を払う方法が楽だと思っていて、しました。(女性20代)

・分割との差が特に分からずなんとなく選んでしまいました。(女性30代)

・毎月の支払いを安定させつつ抑えることができ便利だと思ったのがきっかけでした。(男性30代)

・社会人になり初めてカードを持って、分割とリボ払いの違いが分からずに利用してしまった。(女性20代)

・友達から聞いて家計管理がしやすそうに思えたのでリボ払いを利用しようと決めた。また、分割よりも手数料がお得になることも良いなと思えたから。(男性30代)

・若いときにリボの仕組みをよく理解しないままショッピングで使ってしまい後悔しました。(男性40代)

・リボ払いの仕組みを良く理解しておらず、毎月の出費をこれで抑えられると勘違いしてしまったのがきっかけです。(男性20代)

・意味も分からずにリボ払いの方が良いと思ってリボ払いにしました(男性30代)

・全くそのシステムを知らなくてうっかり使ってしまいました。(男性30代)

・本当にお金を使いすぎてよく分からないまましてしまった(男性20代)

・カードの利用額が一定値を超えると勝手にリボ払いになるシステムを利用していた。(女性20代)

・誤ってリボの制限以上使ってしまった。(男性50代)

・支払の設定が自動リボ払いになっているのに気が付かなかった。(男性30代)

・カードの初期設定がリボ払いになっており、それに気づかずリボ払いを続けていた。(女性20代)

・クレジットカードの登録時の、初期設定が自動でリボ払いを設定されおり、知らぬ間にリボ払いを2年くらいしていました。気がつかなかったこちらも悪いですが、他のクレジットカードは、初期設定が一回払いになっていることがほとんどだったので驚きました。なので、こちらの意思ではないですが、リボ払いを使用する事になっていました。(女性30代)

銀行やカード会社のホームページにはリボ払いのリスクもある程度載っていますが(どちらかというとメリットの方が強調されているように感じますが)、コマーシャルや営業の案内ではデメリットやリスクまでは詳しく伝えないと思います。

「毎月の支払いを一定に抑えられる」というメリットはありますが、返済が長引くと手数料が増えるというデメリットも知ってから利用しなければいけませんね。

分割払いでも買えそうになかったため

欲しいものを購入する際に分割払いでは厳しそうだったからリボ払いで購入したことがきっかけという人もいらっしゃいます。

・お給料が安定しておらず、でも高額な出費が出る事になったので分割ではなくリボにしました。(女性30代)

・翌月に支払える見込みがなく、毎月の支払額が一定ということで利用した。分割払いの利息との差などは考えもしなかった。(男性40代)

・少し高い買い物をしたときにリボ払いのことをよく知らないで分割払いのような感覚で利用してしまいました。(男性50代)

・分割払いで払うつもりでいたが、その後の支払い計画を考えたときに無理だということがわかったので、リボ払いにした。(男性20代)

・家電の買い換えなど、大きな買い物が重なったときに、分割払いとの違いがよくわからずとりあえずリボ払いにしたのがきっかけです。(女性30代)

・ペットの医療費で予想以上の金額だったため。分割払いにしようとしたらできずにリボ払いにした。(女性40代)

・北海道在住で東京の会社に就職活動していた頃、交通費は実費だったため飛行機のチケットを毎回一括で支払うのが難しく、所有しているカードが分割に切り替えられなかったので致し方なくリボ払いにしました。その後も高額な支払いが発生した際はリボ払いにすることも多々あります。(女性20代)

・一括では厳しいと思ったが、分割払いの設定が無かったので、仕方なくリボ払いにしたということです。(男性40代)

・子供の歯の矯正費用でまとまったお金が必要になったのですが、すぐに用意できませんでした。病院でも分割払いができなかったため、リボ払いにしました。(女性40代)

・支払が苦しくなったので分割払いをしました。(男性50代)

・分割払いで調整していたが、思っていたよりも月の支払い額が多く、収入に対して支出が膨らんだのでリボをすることで調整してみようかと思った(女性30代)

・なんとなく月々の支払いが均一になるので(男性40代)

・カードで一括払いで買い物をしすぎて支払いに困っていた時に、カード会社のサイトとネットの明細で「後からリボ払いに変更」というものを見つけて、1回の支払いを安くできると知ったのがきっかけです。分割払いとの違いは知っていましたが、利息分などはあまり意識せず、1回の金額が抑えられるならと軽い気持ちで使ってしまいました。(女性30代)

・月々の支払いが1万円になるときいて分割との違いがわからないまま利用した(女性30代)

・普通の分割払いより、払いやすい金額なので負担が少ないかなと思い、利用しました。(男性30代)

・分割払いができなかったのでリボ払いにしました。(男性20代)

・支払いが分割にしても厳しかったため。(女性20代)

分割払いは支払い回数を自分で決められますが、リボ払いよりも毎月の返済額が高くなることもあるため高額な買い物は分割払いでは厳しい時もあります。

リボ払いは毎月の支払い額をお財布に無理がない金額に抑えられるので分割払いよりも安く払っていくことができます。しかし、返済額が低いということは完済までの道のりも長くその分手数料も増えてしまうということ。

リボ払いを選択するなら、返済回数と支払う手数料のシミュレーションは必ずやっておきたいところです。

クレジットカードが「リボ払い専用カード」だった/初期設定がリボ払いになっていた

クレジットカードの中には支払い方法がリボ払いのみになるリボ払い専用カードや、支払い方法の初期設定がリボ払いになっているものもあります。

・カード申し込み時にリボ払いの設定になっていたようで、数か月気づいていませんでした。(女性30代)

・勝手に、後からリボになっていた。(女性30代)

・勝手にリボ払いになっていた(女性20代)

・初めてクレジットカードを持った時に、リボ払いの設定を変更することを知らずに利用してしまったことがきっかけです。(男性40代)

・カードを発行した際に、支払い自体が分割ではなくリボ払いになっていたから。(男性40代)

・初めて作ったカードが最初からリボ払い設定になっていた。(女性30代)

・リボ払い専用カードと知らずに上限金額を超えて買い物をしてしまったことから。(男性30代)

・カードを作る時に、すでにリボ払い設定になっていました。(男性40代)

・自動リボになっていたから(女性20代)

・リボ払い専用カードを利用したことがきっかけでした。(女性40代)

・最初の設定がリボ払いになっていたためで(女性50代)

・初めて作ったクレジットカードは楽天カードでしたが、最初からリボ払いになっていた。(男性40代)

・最初の設定がリボ払いになっていて気が付かなかった(女性20代)

・最初からリボ払い設定になっていたのを気づかずに、カードを使い続けていたから。(女性20代)

・なぜか最初からリボ払いで入会させられたから(女性40代)

・支払いの初期設定がリボ払いに設定されていた(男性20代)

・最初の設定がリボ払いになっていて気付かずに使ってしまいました。(女性20代)

・支払いの設定を間違えていた(女性30代)

リボ払い専用カードも支払い方法の設定も自分で理解して利用する分には良いのですが、後から「知らなかった」「気がつかなった」と言っても分割払いにすることはできないので気をつけたいところです。

なるべく早く支払うためには繰上げ返済を行う必要があります。

生活費のため

生活費が必要になった、生活費が足りなかったなど生活のためにリボ払いを利用した人もいらっしゃいました。

・生活費が必要になったから(男性60代以上)

・クレジットカードを使い過ぎており、支払額が生活費を除いて月の給料を越えてしまったため、リボ払いにして月の支払いを少しでも軽くしようと思いました。一括払いの分からリボ払いを選択するだけでリボ払いに切り替えすることが簡単にできることがわかったので、それが一番最初にリボ払い利用したきっかけになりました。(男性30代)

・当時学生だったため、学校に掛かる大きな出費や生活費等の支払いが間に合わなかった。毎月少額なら支払えると思いリボ払いをした。(女性30代)

・生活費や税金などの負担が大きく、支払い金額を均したかったのがきっかけでした。(男性30代)

・精神疾患を患い急遽仕事を辞めざるを得なくなり、失業保険受給まで生活費の支払いがきつくてリボ払いに手を付けた経緯がある。(男性30代)

・生活費が足りなくなり、カードの決済日にお金が足りなそうだったから。(女性20代)

・生活費の為(女性20代)

・高額な買い物だったがお店側に一括購入しか承れないと言われ、翌月の生活費が厳しくなったため。(女性30代)

・学生時代にお金に困って生活費の足しにキャッシング利用、リボ払いにした。(男性40代)

・どうしても購入したい高額な品があり、生活費等の関係で支払いがすぐには困難だったのでリボ払いを利用しました。(男性20代)

・生活費が足りず、持っていたエポスカードがリボ払いが対応だったため、利用した。(男性30代)

リボ払いは毎月の支払い額を定額かつ均等にすることができるので、どうしても苦しい時には便利なものです。

使いすぎに気をつけながらピンチを切り抜けられるなら賢い使い方と言えそうですね。

コロナの影響で仕方なく

・コロナで収入が減っている為にやむをえず(男性20代)

・転職して収入が安定するも過度なストレスによって1年半程で仕事を辞めてしまい、家賃支払いの為にすぐに就ける職に就いたものの、収入が大幅に下がりました。日々節約をしていたのですが、節約のストレスにも負け少しだけならとリボ払いに手を出してしまいました。その後、コロナ過での収入源がさらに追い打ちをかけました。(女性30代)

コロナによって仕事をしたくてもできない、収入が激減してしまったなど、仕方なくリボ払いに頼ってしまったという方もいらっしゃいます。

私が気になったリボ払いを利用した理由」

ここでは私が気になった「リボ払いを利用した理由」をピックアップしてみました。

結婚式の費用捻出のために

結婚式のために必要な支出で足が出てしまうことは珍しいことではありません。

早く支払い終わってスッキリできると良いですね。

割引の交換条件でリボ払いに

少し予算オーバーでしたので安くしてもらえないか交渉したところ、目標予算に近づいたのですが、カード支払いはリボでお願いしますと店員さんに念を押されました。

1万ずつ引かれていくし、分割と変わらないかなと思いリボ払いで契約し20回ぐらいと予想していたのですが、結局2年近く引き落とされました。

今思えば、リボ払いにすることでお店か店員さんにキックバックがあったのだろうと想像しますが、その時は安くしてもらったこともあり安易に契約してしまいました。

そのリボ払い1回の払いすぎたイメージが今もありますので、それ以来リボ契約したことは1度もありません。(女性40代)

これは珍しいケースだと思います。

リボ払いにすることを条件に価格を割引してもらえたということですが、リボ払いにしたことで2年近く手数料を払い続ける結果となったそうです。

無理のない支払いができたのは良かったのかもしれませんが、回答者さんはこの経験以降リボ払いを利用したことは無いとおしゃっています。

YouTubeチャンネルでリボ払いの怖さを知りました

「リボ地獄」という強い言葉から、返済に困っていたご様子が伺えます。

YouTubeチャンネルでリボ払いについて学ぶ機会があって本当に良かったと思います。

リボ払い設定のままにしていたら・・・

ある時、家族がネットで大きな買い物をし、その時のクレジットカードの登録がリボ払いのカードに設定されていました。支払いにおそらく5~6年かかったのではないかと思います。(女性40代)

これも怖いお話です。

5~6年もリボ払い手数料を払い続けたとは、総額でいくらぐらい支払ったのでしょうか・・・。

可能であれば一括払いや繰上げ返済を利用した方が手数料をかなり抑えられることをぜひ覚えておいてくださいね。

賢くリボ払いを活用するため

リボ払いを上手に使いこなしている2人のコメントです。

リボ払いの支払い枠を利用額と同等にしておけばリボ払いの特典を受けつつ、毎月の支払いは一括払いにすることができます。

これはとても上手なリボ払いの活用方法だと思います。

収入と支出のバランスを把握しているからこそ、リボ払いを活用して年会費も無料にするという技ですね。

リボ払いのリスクをしっかり把握している使い方だと思います。

リボ払いの経験から節約主婦に

当時は毎月5000円で済むなんていいじゃん!と思っていました。

利息ですごい金額を払わなきゃいけないとは知らずに…。

今では当時考えられないほど、節約主婦になりました。(女性30代)

こちらのコメントにはリボ払いのメリット・デメリットがわかりやすく書かれています。

メリットは「毎月5000円で済むなんていいじゃん!」で、デメリットは「利息ですごい金額を払わなきゃいけないとは知らずに…。」ですね。

実際にリボ払いで大変な思いをした経験もあって現在は節約主婦になられたということで、明るく語っていただいてありがとうございます♪

アンケート方式:選択式のWEBアンケート

調査媒体:クラウドワークス

https://crowdworks.jp/

有効回答数:300

調査期間:2022年4月19日~21日の3日間

このサイトの監修者

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している実績があります。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】