健保の高額療養費貸付制度とは?借入・返済方法をわかりやすく解説

健康診断で病気が発覚したり、不慮の事故にあってしまう可能性は誰にでもあります。

もし、突然高額の医療費が発生したらどうしよう・・・と心配したことがある方も多いでしょう。

ただ、日本の公的健康保険は非常によくできていて、医療費が一定額を超えた場合に上限額以上の金額を健康保険で負担してもらえる「高額療養費制度」もありますし、医療費を健康保険から無利息で融資してもらえる「高額療養費貸付制度」もあります。

本記事では高額療養費貸付制度についてご紹介しますが、高額療養費貸付制度を知るには高額療養費制度を知る必要がありますので、最初に高額療養費制度について解説します。

本記事の内容は、いざ高額な医療費が必要になってしまったときに必ず役に立ちます。

ぜひ最後までご覧になって下さいね。

・高額療養費貸 … 医療費が高額になった場合に、上限額以上の金額が払い戻される制度。

・限度額適用認定証 …保険適用の医療費や薬局で支払った金額の窓口負担額が、適用区分の上限額になる書類。(清算は1か月(1日から月末まで)単位)

・高額療養費貸付制度…医療費が高額になる場合に、無利息で高額療養費の見込み額を融資してもらえる制度。

高額療養費制度とは?

高額療養費制度は、医療費が高額になった場合に上限額を超えた金額(高額療養費)の払い戻しを受けることができる制度です。

ひと月(1日~月末)単位での計算になり、加盟している保険組合や市区町村(国保の場合)に申請をすることで高額療養費が支払われます。

保険適用の医療費は1~3割負担

日本では全国民が公的医療保険に加入することとなっています。

▼公的医療保険の種類

| 公的医療保険の種類 | 詳細 |

| 国民健康保険(市町村) | 自営業者、年金受給者など |

| 健康保険(全国健康保険協会[協会けんぽ]、各種健康保険組合) | 企業の従業者や日雇労働者など |

| 共済組合(各種共済組合) | 国家・地方公務員や私学教職員など |

| 船員保険 | 船舶の船員など |

| 後期高齢者医療制度(後期高齢者医療広域連合) | 75歳以上の人および65歳~74歳で一定の障害の状態にある人 |

皆さんも健康保険証をお持ちですよね?

公的医療保険に加入することは現在は当然のこととなっていますが、1955年頃までは国民の3分の1程度が未加入だったんです。

全国の市区町村で国民健康保険事業が始まったのが1961年で、今では日本全国のどこの病院にかかっても健康保険に加入していれば自己負担額は総医療費の1割~3割で済むようになっています。

▼健康保険の窓口負担額

| 年齢 | 自己負担額 | |

| 6歳まで(義務教育就学前) | 2割 | |

| 義務教育就学後~70歳未満 | 3割 | |

| 70歳以上 | 70歳~74歳 | 2割 |

| 70歳~74歳で現役並みの所得がある人 | 3割 | |

| 75歳以上 | 1割 | |

| 75歳以上で現役並みの所得がある人 | 3割 | |

公的医療保険に加入していれば窓口負担は1~3割となり大きく軽減されるのですが、手術や長期入院が必要になってしまうと思ってもみないほど高額になってしまうこともあります。

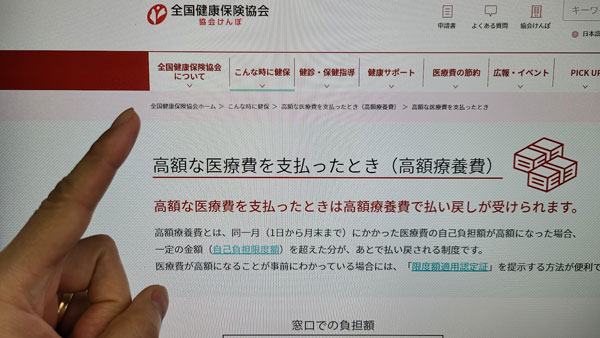

そんなときに利用できるのが「高額療養費制度」です。

高額療養費制度は、医療機関や薬局の窓口で支払った金額がひと月で「上限額」を超えた場合に、その超えた金額を払い戻してもらえる制度です。

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

高額療養費制度の上限額

高額療養費制度の上限額は「年齢」と「所得」によって設定があります。

▼69歳以下の方の上限額

| 適用区分(世帯で合算します) | ひと月の上限額(世帯で合算できます) |

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370~約770万円 | 80,100円+(医療費-267,000)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

※過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」が適用され、上限額が下がります。(住民税非課税者は多数回適用なし)

▼70歳以上の方(平成30年8月診療分から)

| 適用区分(世帯で合算します) | ひと月の上限額(世帯で合算できます) | ||

| 現役並み | 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% | |

| 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000)×1% | ||

| 年収約370万円~約770万円 | 80,100円+(医療費-267,000)×1% | ||

| 一般 | 年収156万~約370万円 | 【外来】 18,000円 (年14万4千円) |

57,600円 |

| 住民税非課税など | Ⅱ住民税非課税世帯 | 【外来】 8,000円 |

24,600円 |

| Ⅰ住民税非課税世帯 | 15,000円 | ||

※過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」が適用され、上限額が下がります。(住民税非課税者は多数回適用なし)

70歳以上の方の場合は、平成30年8月診療分から加入者の所得水準によって区分が増えました。また、70歳以上の方には外来だけの上限額も設けられています。

例)70歳以上で年収が400万円で100万円の医療費がかかり、3割負担で窓口負担が30万円かかる場合は?

現役並み区分の「80,100円+(医療費-267,000)×1%」が適用されます。

80,100円+(1,000,000円-267,000)×1%=87,430円

実際の自己負担額は87,430円となり、差額の212,570円が高額医療費として戻ってくることになります。

医療費は世帯で合算が可能です

個人の窓口負担が上限額を超えない場合でも、同じ世帯で同じ公的医療保険に加入している家族の受診(窓口負担分)を合算して高額医療費を支給してもらうこともできます。

(適用区分も世帯で合算となります)

合算できる金額は窓口でそれぞれが支払った自己負担額の1か月分ごとの合計額です。

(ただし、69歳以下の方は、2万1千円以上の自己負担のみ合算可能となります)

一般の76歳の夫が49,000円を窓口負担して、同じ公的医療保険に加入している妻が歯医者さんで8,000円払い、薬局で4,000円を支払ったとします。

76歳一般区分の上限額は57,600円ですので、49,000円+8,000円+4,000円=61,000円との差額となる3,400円が高額医療費として支給されることになります。

高額療養費制度の対象になる医療費は?

高額医療費として申請できる費用は、保険が適用される診療に対して患者が支払った自己負担額になります。

医療にかからない場合でも必要になる「食費」「居住費」、「差額ベッド代」「先進医療にかかる費用」などは対象になりません。

・診察、検査、処置、手術費用

・薬代

・入院、看護費用

・在宅療養、訪問看護費用

・出産費用(帝王切開)

・不妊治療(健康保険適となる体外受精・顕微授精などの高度生殖医療、検査や排卵誘発注射など一般的な治療)

など

・入院中の食事代

・差額のベッド代(患者が希望した場合)

・シーツ、病衣、おむつなど

・診断書代

・保険適用外の診療にかかった費用(先進医療など)

・国内未承認の抗がん剤などを用いた自由診療

・出産費用(自然分娩)

・歯のインプラント治療

・不妊治療(健康保険対象外となる高度生殖医療)

など

高額医療費はいつ支払われるの?

高額医療費の支払いは、病院を受診した月から少なくとも3か月程度かかってしまいます。

窓口での負担額を減らしたい場合は、加入している医療保険から「限度額適用認定証」または「限度額適用・標準負担額減額認定証」の交付を受けて、医療機関の窓口で認定証を提示する必要があります。

⇒窓口での支払い負担額が上限額になります。

・「限度額適用認定証」または「限度額適用・標準負担額減額認定証」を交付してもらっていない場合

⇒窓口では請求された費用を1度支払います。高額療養費の申請手続きを行うことで、上限額を超えた高額医療費が後日(3か月以上かかります)払い戻されます。

「限度額適用認定証」「限度額適用・標準負担額減額認定証」について

「限度額適用認定証」「限度額適用・標準負担額減額認定証」は、医療機関の窓口で健康保険証と一緒に提出をすると、1か月(1日から月末まで)の保険適用の医療費などの窓口負担額が適用区分の上限額になる書類です。

限度額適用認定証はどこに申請するの?

「限度額適用認定証」「限度額適用・標準負担額減額認定証」の申請は、加入している健康保険に申請します。

協会けんぽなら保険証に記載されている窓口、国民健康保険なら市区町村の窓口に申請を行います。

来所すれば即日発行してもらうことができますが、郵送で発行してもらうことも可能です。

70歳以上の方も限度額適用認定証が必要な場合があります

以前は70歳以上の方は限度額適用認定証の手続きは不要だったのですが、平成30年8月診療分からは、住民税非課税の方と、区分が「現役並みⅠ・Ⅱ(年収約370万円~約1,160万円)の方」も提示が必要になりました。

提示しなくても後日(約3カ月後)に上限額を超える金額は返還されるのですが、窓口での支払いを上限額に抑えたい場合は、70歳以上の方も限度額適用認定証が必要になります。

高齢の方にとってはやや負担になるかと思われますのが、後の経済的負担が大きく変わってきますので必要な場合には速やかに手続きしておくことを強くおすすめいたします。

※高額療養費は制度の内容が変わることもあり、本記事では説明を省略している部分もあります。必ず最新情報を確認して、不明点は受診している医療機関にも確認して下さい。

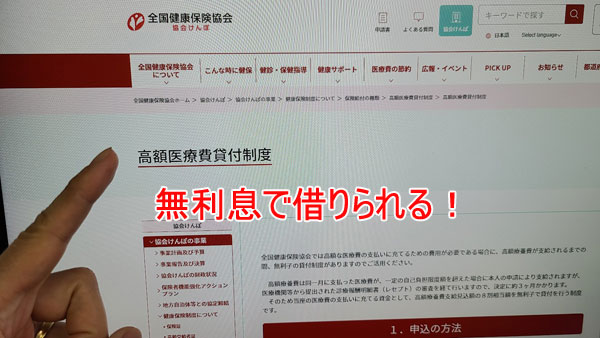

高額療養費貸付制度なら無利息で医療費を借りられる

「高額療養費貸付制度」は高額療養費が支給されるまでの間に、高額療養費として見込まれる金額の8~9割を無利息で借りられる制度です。

余裕があれば「限度額適用認定証」または「限度額適用・標準負担額減額認定証」を交付しておくと窓口負担額が上限額になりますので経済的負担を抑えることができるのですが、緊急入院やご家族が高齢な場合など、様々な事情で認定証を用意できないこともあります。

認定証がなくても高額療養費は戻ってくるとはいえ、数十万円の窓口負担はとても大きいですよね。

支払いが厳しい・・・というときに無利息で借りることができるのが高額療養費貸付制度になります。

高額療養費貸付制度でいくら借りられるの?

高額療養費貸付制度で借りられる金額は、国民健康保険なら高額療養費の9割相当、協会けんぽなら8割相当となっています。

例えば、69歳以下の方で国民健康保険加入、医療費が100万円の場合、借りられる金額は以下の表の「貸付金」の金額になります。

| 区分 | 上限額 | 医療費100万円の自己負担上限額 | 高額療養費 (窓口負担-上限額) |

貸付金 |

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% | 254,180円 | 45,820円 | 41,000円 |

| 年収約770~1,160万円 | 167,400円+(医療費-558,000)×1% | 171,820円 | 128,180円 | 115,000円 |

| 年収約370~770万円 | 80,100円+(医療費-267,000)×1% | 87,430円 | 212,570円 | 191,000円 |

| 年収約~370万円 | 57,600円 | 57,600円 | 242,400円 | 218,000円 |

| 住民税非課税者 | 35,400円 | 35,400円 | 264,600円 | 238,000円 |

なお、「借りる」と言われると、病気やケガで自分の体のことも今後の生活にも心配があるときに余計な不安を抱えることになる・・・と思われる方もいらっしゃるかもしれませんが、高額療養費貸付制度はどちらかというとお金を借りるというよりも後から戻ってくるお金を前払いしてもらう健康保険の仕組みですので安心して下さい。

借入方法・返済方法についても後ほど解説しますが、たとえば全国健康保険組合(協会けんぽ)では、高額療養費貸付制度の申請を行って受理されると、高額療養費として約3カ月後に戻ってくる金額の8割がご指定の銀行口座に振り込まれます。

振込までの期間は2~3週間必要ですが、高額療養費よりは早く支払いがあります。

高額療養費が決定したらその支払額のうちの8割が自動的に返済に充てられて、残りの2割が振り込まれることになります。返済の手続きも特に不要ということになります。

高額療養費貸付制度の利息は?

高額療養費貸付制度は、本来もらえるはずの支払金の一部を早めに受け取ることができる制度ですので無利息で借りることができます。

カードローンや住宅ローンなどのように利息をつけて毎月少しずつ返済が必要になることはありません。

高額療養費貸付制度の借入方法・申込方法は?

高額療養費貸付制度の申し込みは、加入している健康保険の窓口に行います。

ここでは、国民健康保険と全国健康協会(協力けんぽ)の2つの申し込み方法をご紹介します。

なお、高額療養費貸付制度を利用するには、医療機関の承諾が必要になります。

事前に医療機関に高額療養費貸付制度を利用するということを伝えておきましょう。

国民健康保険 高額療養費貸付制度の借入方法

市区町村役場で貸付申請書類を受け取る

国民健康保険の加入者が高額療養費貸付制度を利用する場合は、市区町村役場の窓口に申請をすれば手続きを行ってもらえます。

窓口は保険年金担当課窓口になります。総合受付で「高額療養費貸付制度を利用したい」と相談をすれば案内してもらえます。

申請方法は健康保険証を持参して担当窓口に行く、または郵送で申請することも可能です。

※必要な持ち物や申請方法は市区町村によって違いがあり、相談に予約が必要になる場合もあります。最初にインターネットや電話で確認してから来所することをおすすめします。

医療機関に支払いをして貸付申請書類を記入してもらう

医療機関で支払いをする前に高額療養費貸付制度を利用したいことを相談して下さい。

市町村役場から受け取った貸付申請書類を提出して、必要事項を記入してもらって医療費の支払いをします。

地域によっては医療機関側での記入は不要で、保険診療対象点数証明書または診療費明細が記載してある請求書・領収書の添付を求められる場合もあります。

窓口で支払う医療費は「上限額+高額療養費の1割」になります。

貸付申請書類を提出する

市区町村役場に再度来所して高額療養費貸付制度の申請を行い、必要書類を提出します。

その際、以下の持ち物を用意して下さい。

・健康保険証

・病院などの請求書か領収書

・世帯主の印鑑(シャチハタ不可)

・世帯主名義の銀行口座番号

貸付金の支払い

高額療養費貸付金の支払いがあります。

国保での高額療養費貸付金は、市区町村から受診した医療機関に直接振込が行われます。

全国健康保険協会(協力けんぽ) 高額療養費貸付制度の借入方法

全国健康保険協会(協力けんぽ)では高額医療費の8割を無利子で借りることができます。

※協会けんぽも保険窓口ごとに申請方法が異なることがありますので、事前に保険証に記載してある協会けんぽ窓口に相談することをおすすめします。

貸付制度のための書類を用意する

医療機関に支払いを行う前に、保険証に記載されている協会けんぽの窓口に行って、必要書類を発行してもらいます。

医療機関に医療費請求書類を作成してもらう

医療機関に高額療養費貸付制度を利用することを相談して、必要な書類を作成してもらいます。

医療費は請求された金額を支払うことになります。

必要書類を協会けんぽの窓口に提出する

医療機関で作成してもらった書類一式を協会けんぽの窓口に提出して手続きをしてもらいます。

書類は郵送で提出することもできます。

・高額療養費支給申請書

・医療機関の発行した医療費請求書(保険診療対象総点数のわかるもの)

・被保険者証または受給資格者票

・高額医療費貸付金借用書

※加入する組合で必要書類が異なることがあります。

協会けんぽでは患者に直接高額療養費貸付制度の貸付を行いますので、支払いは患者本人の銀行口座に振込で行われます。

申請から振込までには2~3週間程度かかります。

繰り返しになりますが、高額療養費貸付制度の申請方法は地区町村や加入する組合で少しずつ異なります。

直接窓口に行ったのに予約制だったとか、必要な持ち物が足りなかった・・・となると二度手間になってしまいますので、事前に電話で確認しておくことをおすすめします。

高額療養費貸付制度の返済方法は?

高額療養費貸付制度で借りるお金は本来後から戻ってくるはずのお金ですので、カードローンなどのようにATMから返済をする必要はありません。

国民健康保険 高額療養費貸付制度の返済方法

国民健康保険の高額療養費貸付制度では、高額医療費の9割相当を借りることができますので、医療機関の窓口では上限額+高額医療費の1割を支払うことになります。

この支払った分の1割は加入している保険組合から後日払い戻しを受けることができます。

これで高額療養費貸付制度の利用は終了ですので、返済手続きは必要ありません。

全国健康保険協会(協力けんぽ) 高額療養費貸付制度の返済方法

協会けんぽの高額療養費貸付制度では、高額療養費の8割を借りることができます。

高額療養費が支払われるのは申請から3か月後になりますが、このうちの8割が自動的に返済に充てられて残りの2割だけが指定の銀行口座に振り込まれます。

これで返済も払い戻しも完了となります。

いずれの場合も、払い戻しに3か月以上かかることもあります。

高額療養費貸付制度の返済を滞納することはある?

高額療養費貸付制度は、払い戻される金額を早めに受け取る借入方法ですので、返済も利息の支払いも不要です。

そのため滞納・延滞をすることはありません。

ただし、一部返納が必要なケースもあります

高額療養費として支払われる金額が当初の見込みよりも少なくなってしまい、戻ってきた高額療養費よりも多い金額を借りてしまった場合は差額を返納する必要があります。

これは国保でも協会けんぽでも同じです。

返納を求められたら速やかに手続きを行いましょう。

高額療養費貸付制度の利用に注意する点

高額療養費貸付制度を利用する際に気を付けたいポイントをご紹介します。

どれもかなり重要なことですので、必ずチェックして下さいね。

高額療養費・高額療養費貸付制度は1か月単位での申請になります

これがいちばん重要なことです。

高額療養費も高額療養費貸付制度も申請は1か月単位(1日~月末)になりますので、たとえば病気療養で3月1日から4月30日までの2か月入院した場合は、3月分と4月分の2回の申請が必要になります。

また、3月の医療費が上限額の範囲内で、4月だけが上限額を超えていた場合、3月分は高額療養費も高額療養費貸付制度も利用できません。

治療によっては、上限額の範囲だけど数万円単位のお金が毎月かかり続けることもありますが、この場合は高額療養費制度そのものが利用できません。

世帯主に万が一のことがあったら徐々に家計が苦しくなってしまうケースも考えられます。

「区分」は世帯所得の合算になります

高額療養費を計算する際には所得が非常に重要になります。

単身世帯なら自分の所得だけを考えれば良いですが、夫婦共働きの場合は夫婦それぞれが加入している健康保険が異なる場合でも所得は世帯で合算することになります。

▼69歳以下の方の上限額

| 適用区分(世帯で合算します) | ひと月の上限額(世帯で合算できます) |

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370~約770万円 | 80,100円+(医療費-267,000)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

例えば、夫の年収が500万円、妻が300万円で、妻の医療費が10万円になったとします。

妻の所得だけを見ると「~年収約370万円」の区分になり上限額は57,600円になりますが、世帯所得の合算になるため、妻の区分も「年収約770~約1,160万円」になり高額療養費は発生しません。10万円全額の自己負担が必要になります。

健康保険料の支払いを滞納していないこと

こちらもご注意下さいね。

高額療養費貸付制度は健康保険料の支払いを滞納していたら利用できないことがあります。

協会けんぽの方は給料天引きになるので問題ないかと思いますが、国保に加入している方はうっかり支払いを忘れていた・・・ということもあるかもしれません。

滞納・延滞にはくれぐれも注意が必要です。

必ず医療機関の承諾を受けて下さい

高額療養費貸付制度の利用は医療機関の承諾が必要になります。

支払額が決定してから高額療養費貸付制度を利用することを伝えるよりも、事前に伝えておいた方が余裕を持って対応してもらえます。

また、自分でも年収と年齢、区分から、高額療養費の利用対象者に該当することを確認しておきましょう。

高額療養費制度は利用できる期間が定められています(時効)

高額療養費制度、高額療養費貸付制度には時効があり、いずれも「診療月の翌月1日から起算して2年」を経過すると時効となり利用ができなくなります。

高額療養費貸付制度については時効はあまり関係ありませんが、高額療養費の支給を受けていない場合は消滅時効にさしかかっていない分に関しては過去に支払った分も請求することができます。

むしろ請求しないと支給してもらうことができないので、速やかに手続きを行いましょう。

病院側から案内してもらえることもあります

筆者は家族の入院で高額療養費制度を実際に使用したことがあります。

入院して治療を開始したはじめの頃に病院から次のような案内と対応がありました。

・健康保険の仕組みで高額療養費制度があることを教えたもらえた

・限度額適用認定証を早めに用意しておけば窓口での支払い負担が上限額+差額ベッド代などになることを教えてもらえた

・高額療養費制度は1か月ごとの申請になることを教えてもらえた

・治療に影響がないということで、入院日と退院日を同一月に設定してもらえた(月をまたぐと上限額未満で高額になることがあるため)

かなり早い段階で教えてもらえていたので、入院中に限度額適用認定証を用意することができて、窓口での支払いは上限額のみで済みました。

もしかしたら早めに教えてもらえていなければ、1度医療費を全額支払いすることになっていたかと思いますので負担が全く違っていました。

支払う医療費が高額になることが事前にわかっている場合は、医療機関にも高額療養費制度や高額療養費貸付制度についても相談しておくといざという時に役に立つと思います。

高額療養費・限度額適用認定証・高額療養費貸付制度のまとめ

高額療養費制度のまとめ

医療費が高額になってしまった場合に自己負担を軽減できる制度です。

健康保険適用の自己負担(上限額)以上の金額が高額療養費として後払いで戻ってきます。

自己負担額(上限額)は年齢・所得などの区分で決まります

▼69歳以下の方の上限額

| 適用区分(世帯で合算します) | ひと月の上限額(世帯で合算できます) |

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370~約770万円 | 80,100円+(医療費-267,000)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

※過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」が適用され、上限額が下がります。(住民税非課税者は多数回適用なし)

▼70歳以上の方(平成30年8月診療分から)

| 適用区分(世帯で合算します) | ひと月の上限額(世帯で合算できます) | ||

| 現役並み | 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% | |

| 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000)×1% | ||

| 年収約370万円~約770万円 | 80,100円+(医療費-267,000)×1% | ||

| 一般 | 年収156万~約370万円 | 【外来】 18,000円 (年14万4千円) |

57,600円 |

| 住民税非課税など | Ⅱ住民税非課税世帯 | 【外来】 8,000円 |

24,600円 |

| Ⅰ住民税非課税世帯 | 15,000円 | ||

※過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」が適用され、上限額が下がります。(住民税非課税者は多数回適用なし)

高額療養費の対象になる支払い

・診察、検査、処置、手術費用

・薬代

・入院、看護費用

・在宅療養、訪問看護費用

・出産費用(帝王切開)

・不妊治療(検査や排卵誘発注射など一般的な治療)

など

・入院中の食事代

・差額のベッド代(患者が希望した場合)

・シーツ、病衣、おむつなど

・診断書代

・保険適用外の診療にかかった費用(先進医療など)

・国内未承認の抗がん剤などを用いた自由診療

・出産費用(自然分娩)

・歯のインプラント治療

・不妊治療(人工授精、体外受精などの高度生殖医療)

など

払い戻しは申請から3か月かかります

高額療養費は上限額を超えて支払った医療費を後から返還してもらう制度ですので、病院窓口では医療費を全額支払うことになります。

この医療費から上限額を差し引いた差額が戻ってくるまでには3か月以上かかります。

高額療養費の申請方法は加入先の健康保険になります

高額療養費の申請は、窓口に来所するか郵送で行うことができます。申請書が郵送されてきますので、記入して必要書類を添えて提出します。

高額療養費の申請は月単位で行います

高額療養費の申請は月単位(1日~月末)になります。同一月での申請になるので、医療費が数万円になっても上限額を超えない月は申請することができません。

高額療養費の申請期限は2年間

高額療養費には申請期限があり、「診療月の翌月1日から起算して2年」を経過すると時効を迎えて利用できなくなります。

申請は早めに行いましょう。

限度額適用認定証のまとめ

高額療養費は後からお金が戻ってくる制度なので、窓口では医療費を全額支払う必要があります。

この負担を軽減するには、支払い前に「限度額適用認定証」を用意しておくようにしましょう。

限度額適用認定証とは?

医療機関の窓口で健康保険証と一緒に提出をすると、保険適用の医療費などの窓口負担額が適用区分の上限額になる書類です。

70歳以上の方でも限度額適用認定証の提示が必要な場合があります

窓口での支払額を上限額までとするために限度額適用認定証の提示が必要となるのは以下の方です。

・70歳以上で住民税非課税の方

・70歳以上で、区分が現役並みⅠ・Ⅱ(年収約370万円~約1,160万円)の方

限度額適用認定証の申請方法

申請は加入保険の窓口に来所するか郵送で行います。

来所したその日に即時発行可能ですし、本人が行けない場合は代理申請も可能です。

限度額適用認定証の交付に必要なものは?

限度額適用認定証の必要書類は、

・限度額適用認定証の申請書

・健康保険証

・本人確認書類など

高額療養費貸付制度まとめ

高額療養費貸付制度は、高額療養費制度によって払い戻される見込みの金額うち、協会けんぽなら8割、国保なら9割を無利息で借りることができる制度です。

一応、貸付になりますが、後から返ってくるお金を早めに受け取ることができる健康保険上の制度ですので、お金を借りることに慣れていなくても安心して利用できます。

高額療養費貸付制度はどこに申請するの?申し込みの流れは?

高額療養費貸付制度の申請は加入している保険の窓口になります。郵送でも申請可能です。

医療機関の少額が必要ですので、事前に医療機関に相談しておきましょう。

1.市区町村役場で貸付申請書類を受け取る

2.医療機関に支払いをして貸付申請書類を記入してもらう(支払い金額は上限額+高額療養費の1割)

3.市区町村役場に貸付申請書類を提出する

▼全国健康保険協会(協力けんぽ) 高額療養費貸付制度の借入方法

1.貸付制度のための書類を用意する

2.医療機関に医療費請求書類を作成してもらう

3.必要書類を協会けんぽの窓口に提出する

※申し込みの流れは地域や組合によって異なります。来所前にインターネットや電話で確認することをおすすめします。

高額療養費貸付制度で借りられる金額はいくら?

医療費から上限額を差し引いた高額療養費のうち、協会けんぽなら8割、国保なら9割を借りることができます。

高額療養費貸付制度のお金はいつ支払われる?

申請から2~3週間程度で支払われます。

国保の場合は医療機関に支払いが行われます。差額の1割が患者の銀行口座に振り込まれます。

協会けんぽでは患者本人の口座に振込があります。

高額療養費貸付制度は返済不要

高額療養費貸付制度は後から受け取るお金を先払いしてもらっているため、返済は不要です。

後ほど高額療養費が振り込まれる際に高額療養費貸付制度で借りた金額が相殺されて、差額分(協会けんぽなら2割、国保なら1割)が支払われることになります。

高額療養費貸付制度の注意点は?

・健康保険料の支払いを滞納していると利用できないことがあります。

・「区分」は世帯所得の合算になります。

・医療機関の承諾が必要です。

・利用できる期間が定められています(時効があります)

高額療養費貸付制度は無利息で借りられますし、高額療養費の返還よりは早くお金を受け取ることができますが、それでも2~3週間はかかってしまいます。

カードローンのように即日融資!というわけにはいきません。

医療費が高くなってしまうことがわかったら、なるべく早く限度額適用認定証を用意して窓口負担を少なくした方が経済的負担も軽くなりますし手続きも簡単ですよ。

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】