貸付自粛制度とは?消費者金融やクレジットカードの契約が不可になる!撤回後は?

どうしてもお金を借りないと生活ができない、お金がないと子供の進学が難しいなど、融資が必要なときもあると思います。

しかし、欲しいものがあるからカードローンでお金を借りる、海外旅行に行きたいから消費者金融に申しこむなど、軽い気持ちで何度もお金を借りてしまうと、いつの間にか返しきれないほどの金額になってしまうことも実際にあります。

頭ではこれ以上借金するのは良くないとわかっていても、借りグセがついてしまうと冷静でいるのは難しいものです。

自分を正当化して、「ついまたお金を借りてしまいそうで怖い・・・」という時に、借りすぎを防いでくれる制度が貸付自粛制度です。

貸付自粛制度は、これ以上お金を借りられないようにする抑止力を持ちたいときに非常に効果的な制度なので、ぜひ知っておきましょう。

ここでは貸付自粛制度の詳細や、家族(本人以外)は申請できるのか?撤回後はどうなるのか?貸付自粛制度の申込先はどこなのか?メリット・デメリットなどなどを詳しく解説していきます。

無料でできる!貸付自粛制度で借り入れを制限しよう

貸付自粛制度は、お金を借りるクセがある人や浪費ぐせがある人、ギャンブル依存症などで生活に支障がある場合などに、銀行カードローンや消費者金融などからお金を借りられないようにする制度になります。

通常はカードローンでお金を借りようと思ったら、申し込みをすれば審査次第で誰でもお金を借りることができるのですが、貸付自粛制度を利用しておけば、金融機関に対して「貸付自粛の要望を出しているから自粛してほしい」という希望が伝わるんです。

貸付自粛制度は、自分で自粛申告を出すことによって、のちの自分がお金を借りられなくなる仕組みなので、本人のためにもなりますし家族にとっても非常に安心できる制度といえるでしょう。

参考: https://www.zenginkyo.or.jp/pcic/selfcontrol/

貸付自粛制度の仕組み

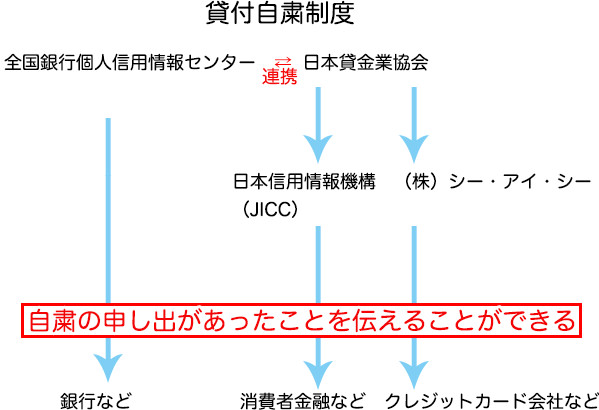

貸付自粛制度の受付は、日本貸金業協会と全国銀行個人信用情報センターで行なっており、いずれかに申告すると、日本に3社ある信用情報機関にその情報が登録されることになります。

クレジットカードやカードローンに申し込みをすると、貸金業社や銀行、クレジットカード会社は審査の際に必ずこれらの信用情報機関に照会をかけるので、貸付自粛制度に登録があることがわかることになります。

つまり、カードローンの申し込みはできるけど、貸付自粛制度によって審査に通らなくなり、そこで新規借り入れにストップがかかるという仕組みになっています。

貸付自粛制度は日本貸金業協会と全国銀行個人信用情報センターが連携して実施している制度

貸付自粛制度は、当初は日本貸金業協会が行なっていた制度でしたので、自粛を要請できる対象となるのは日本貸金業協会が指定する個人信用情報機関である

・(株)日本信用情報機構(JICC)

・(株)シー・アイ・シー

の2社だけだったんです。

銀行は貸金業法ではなく銀行法で運営しているので、日本貸金業協会の方でいくらストップをかけても銀行カードローンには影響力がありません。

そのためこの状態では民間の貸金業社からの借り入れは止めることができても、銀行カードローンでの借り入れは今まで通り自由にできてしまっていたんです。

そこで、銀行が加盟している信用情報機関である全国銀行個人信用情報センターが日本貸金業協会と連携をして、銀行カードローンも貸付自粛制度の対象とすることにしたんです。

平成31年(2019年)3月29日(金)にこの2社が連携して、3つの信用情報機関(日本信用情報機構/シー・アイ・シー/全国銀行個人信用情報センター)で貸付自粛制度を実施するようになりました。

この体制が整ったことで、現在は消費者金融と銀行カードローンの両方で貸付自粛制度による効力を持てることとなりました。

貸付自粛制度にはどんな効力があるの?

貸付自粛制度に申請をすると、個人の信用情報に自粛を希望していることが記載されます。

カードローン会社や銀行は、申込者の貸付自粛制度の登録を確認して、お金を貸すことはできないと判断することになります。

私たちが直接カードローン会社などに申告をするのではなく、まずは日本貸金業協会または全国銀行個人信用情報センターに自粛希望の申請をして、ここから信用情報機関に登録されるという流れになります。

カードローン会社は、新規申し込み時や途上与信などで、信用情報機関に照会をかけた際に自粛を希望していることがわかることになります。

貸付自粛制度を利用している人から銀行カードローンや消費者金融に「やっぱりお金を借りたい!」とお願いをしたとすると、「申し込みはあったけど、自粛を希望しているから本人のために貸さないでおこう」と判断されることになります。

貸付自粛制度を申請できるのは本人だけ?家族もできる?

お金を借りられないように制限をかけるというのは簡単なことではありませんし、影響範囲も非常に大きいので、貸付自粛制度に申し込みができるのは原則として本人または法定代理人のみとなります。

ただし、以下の要件を満たしている場合は「配偶者」または「二親等内の親族」でしたら貸付自粛制度の申請が可能となっています。

2.自粛対象者が所在不明であることが客観的な事実により証明できること(家庭裁判所が発行する失踪宣言の審判書など)

3.自粛対象者の所在不明の原因が、金銭の貸付による金銭債務の負担を原因としている可能性があること

4.貸付自粛の対応をとることが自粛対象者の生命、身体または財産の保護のために必要があると認められる場合であること

5.自粛対象者本人の同意を得ることが困難であること

簡単に言うと借金問題が原因で借主が行方不明になった場合に、配偶者または二親等内の親族が代理で貸付自粛制度の申告ができるということになります。

さらに上の5つの要件が満たされていて、かつ「配偶者」または「二親等内の親族」が申請することが著しく困難な場合は「三親等内の親族」も貸付自粛制度の申請が可能となっています。

貸付自粛制度の申し込みはどこにすればいいの?

貸付自粛制度の申し込み先は、

・全国銀行個人信用情報センター

・日本貸金業協会

の2か所ありますが、申請情報は共有されるので、どちらかひとつに申請すれば大丈夫です。

なお、貸付自粛制度の申告を行うと必ず確認のための電話がかかってくることになり、この電話に対応しないと受理されないまま申し込み用紙が返送されることになりますので、電話には必ず出てくださいね。

貸付自粛制度の申込に必要な本人確認資料は2点必要

全国銀行個人信用情報センターと日本貸金業協会のどちらに貸付自粛制度の申し込みをする場合でも、必ず本人確認書類が必要になります。

本人確認資料は運転免許証と健康保険証など必ず2点を提出することになります。

・運転免許証

・運転経歴証明書

・個人番号カード(マイナンバーカード)

※「通知カード」は不可

・パスポート

・各種健康保険証

・在留カードまたは特別永住者証明書

・住民基本台帳カード

・各種障がい者手帳

・公的年金手帳(証書)

・印鑑登録証明書

※「貸付自粛申告書」と「貸付自粛に係る承諾事項」に、印鑑登録証明書と同じ実印を押印してください。

・戸籍の謄本

・住民票の写し

※その他官公庁から発行または発給された書類で、氏名、住居、生年月日の記載があるもの。

なお、日本貸金業協会は来協での受付も行なっていますが、その場合は、必ず本人確認書類は原本を持参してください。「運転免許証のコピー」などでは受理してもらえません。

自粛対象者本人以外の人が代理で申請する場合の必要書類

自粛対象者が未成年の場合

自粛対象者が未成年者で親権者が代理で申告する場合は、以下も必要になります。

・戸籍全部事項証明書または自粛対象者と親権者が記載された戸籍個人事項証明書(原本)

配偶者または二親等内の親族が申告する場合

自粛対象者に代わり、配偶者または二親等内の方が申告する場合は代理者の本人確認資料に加え、以下も提出します。

・家庭裁判所が発行する失踪宣告の審判書など、自粛対象者が所在不明であることが客観的

に証明できる資料(原本)

三親等内の親族が申告する場合

代理者の本人確認資料に加え、以下を提出します。

民票記載事項証明書(原本)

・家庭裁判所が発行する失踪宣告の審判書など、自粛対象者が所在不明であることが客観的

に証明できる資料(原本)

全国銀行個人信用情報センターに貸付自粛制度を申請する方法

全国銀行個人信用情報センターでは、郵送での申し込みのみ受け付けておりますので、電話やセンターの窓口では貸付自粛制度の申請できませんのでご注意ください。

全国銀行個人信用情報センターへの申請に必要なもの

全国銀行個人信用情報センターに貸付自粛制度申請をする場合は、

・本人確認資料 2点

・404円分の切手

の3種類を封筒に入れて全国銀行個人信用情報センターに送ります(※事前連絡は不要)。

「貸付自粛申告書」「貸付自粛に係る承諾事項」の書類とは?

全国銀行個人信用情報センターのウェブサイトにPDFが用意されていますので、印刷して記入・捺印のうえ提出します。

▼「貸付自粛申告書」「貸付自粛に係る承諾事項」書類[PDF]

貸付自粛申告書等の送付先・問い合わせ先

一般社団法人全国銀行協会 全国銀行個人信用情報センター

〒100-0005

東京都千代田区丸の内2-5-1

※建物建替えのため平成32年度まで仮移転しています。必ず全国銀行個人信用情報センターウェブサイトで最新の送り先を確認してください。

▼電話問い合わせ先

フリーダイヤル:0120-540-558

携帯電話、PHSなどから:03-3214-5020(通話料がかかります)

・問い合わせ受付時間

午前9時~正午、午後1時~午後5時

※土・日・祝日、12/31~1/3 を除く

日本貸金業協会に貸付自粛制度を申請する方法

日本貸金業協会では3つの方法で貸付自粛制度の申告をすることができます。

2.郵送で申告

3.来協して申告

ウェブ申告の方法

日本貸金業協会の専用ページ から貸付自粛制度の申し込みができ、本人確認書類(2点)も撮影して、インターネットから提出することができます。

申し込みフォームの中から必要書類も提出できますので、まずはウェブ申告を進めてみてください。

郵送で貸付自粛登録の申告する方法

貸付自粛制度を郵送で申告する場合の提出するものは以下の4点です。

・貸付自粛申告確認書(申告理由がギャンブルの方のみ)

・本人確認書類 2点

・返信用切手404円分

送付先は最寄りの各支部又は貸金業相談・紛争解決センターになります。

●貸付自粛申告書郵送先一覧

| 貸金業相談・紛争解決センター | TEL : 03-5739-3861 〒108-0074 東京都港区高輪 3-19-15 二葉高輪ビル 2 階 |

| 北海道支部 | TEL : 011-222-6033 北海道札幌市中央区南 4 条西 6 丁目 8 番地 晴ばれビル 10 階 |

| 宮城県支部 | TEL : 022-227-3844 〒980-0014 宮城県仙台市青葉区本町 2-9-7 仙台YFビル 5 階 |

| 埼玉県支部 | TEL : 048-824-0894 〒330-0074 埼玉県さいたま市浦和区北浦和 5-6-5 浦和合同庁舎 3 階 |

| 東京都支部 | TEL : 03-5739-3021 〒108-0074 東京都港区高輪 3-19-15 二葉高輪ビル 2 階 |

| 愛知県支部 | TEL : 052-265-5280 〒460-0003 愛知県名古屋市中区錦 3-6-35 WAKITA 名古屋ビル 6 階 |

| 石川県支部 | TEL : 076-231-1200 〒920-0901 石川県金沢市彦三町 2-5-27 名鉄北陸開発ビル 9 階 |

| 京都府支部 | TEL : 075-257-7490 〒604-8162 京都市中京区烏丸通蛸薬師上る七観音町637 インターワンプレイス烏丸4階 |

| 大阪府支部 | TEL : 06-6260-0921 〒542-0081 大阪府大阪市中央区南船場一丁目16 番20 号 ムラキビルディング3 階 |

| 広島県支部 | TEL : 082-546-0136 〒730-0022 広島県広島市中区銀山町 3-17 第 2 末広ビル 2 階 |

| 香川県支部 | TEL : 087-833-0888 〒760-0018 香川県高松市天神前 10-1 高松天神前ビル 4 階 |

| 福岡県支部 | TEL : 092-721-0117 〒810-0073 福岡県福岡市中央区舞鶴 2-2-3 サンライフ赤坂 Bldg.3 階 |

| 熊本県支部 | TEL : 096-322-3640 〒860-0845 熊本県熊本市中央区上通町7番 32 号 熊本県蚕糸会館内 |

| 沖縄県支部 | TEL : 098-866-0555 〒900-0021 沖縄県那覇市泉崎 1-10-16 沖縄バス本社ビル 207 号室 |

来協して貸付自粛登録を申告する方法

本人確認書類(必ず原本を2点)持参して、最寄りの受付窓口に行けば手続きを行ってもらえますので、事前の申告書記入などは不要です。

日本貸金業協会の受付窓口は、前の項目でお伝えした「申告書郵送先一覧」の表に記載しているセンター・支部になりますので、来協前に必ず受付窓口の開設時間を電話で確認してください。

貸付自粛制度に登録される内容・登録期間・申請から登録されるまでの期間は?

貸付自粛制度に申請をすると、信用情報機関に記録されている個人信用情報に貸付自粛情報として以下の内容が記録されます。

・氏名

・性別

・生年月日

・住所

・自宅電話番号(または携帯電話番号)

・勤務先名

・勤務先電話番号

▼貸付自粛制度の登録期間

申告日から5年を超えない期間になります。

▼申請から登録されるまでの期間は?

早くても3営業日程度はかかることになり、郵送の場合はさらに手続きに時間がかかりますので、急いでいる場合は日本貸金業協会にインターネットから貸付自粛制度の申し込みをするか、直接行って申し込みをしましょう。

貸付自粛制度を撤回・解除することはできる?

全国銀行個人信用情報センターまたは日本貸金業協会から、個人信用情報機関に登録を依頼した日から3ヶ月間は撤回・解除はできません。

基本的には、「貸付自粛制度の申請したら3ヶ月間は解除(撤回)できない」と思っておきましょう。

ただし自粛対象者が所在不明で配偶者などが貸付自粛の申告をした場合は、以下に該当すれば3か月間が経過する前に取り消す(撤回)ことができます。

・要件を欠くに至ったことが明白となった場合

例えば、申請時には所在がわからなかったけど判明した、などのケースでは3ヶ月経過を待たずに貸付自粛制度の撤回もできます。

貸付自粛制度を撤回する方法

貸付自粛制度の撤回も申告時と同じで、全国銀行個人信用情報センターまたは日本貸金業協会に撤回の申請をすることになります。

貸付自粛制度の撤回用の申告書も全国銀行個人信用情報センター・日本貸金業協のウェブサイトに用意さているので、印刷・記入して本人確認資料2点と404円分の切手と一緒に提出します。

日本貸金業協会ではインターネットによる貸付自粛制度の撤回申告も受け付けています。

貸付自粛制度の撤回は簡単にはできない方が良いと思いますので、ここでは詳しい説明は省きます。

ここまでの流れを整理するとこうなります。

貸付自粛制度の申告は全国銀行個人信用情報センターまたは日本貸金業協会に行います。

2. 全国銀行個人信用情報センターまたは日本貸金業協会から電話があり、内容を確認した上で信用情報機関に登録されます。

登録される信用情報機関期間は以下の3社

・(株)日本信用情報機構(JICC)

・(株)シー・アイ・シー

・全国銀行個人信用情報センター

3. 信用情報機関に登録される

貸付自粛制度の申し込みから登録までは、早くても3営業日程度かかります。

4. 登録期間(貸付自粛制度の効力がある期間)は最長5年ですが、申請から3ヶ月経過すれば自分で撤回することも可能です。

貸付自粛制度のメリット・デメリット

貸付自粛制度の内容や申し込み方法を見てきましたが、実際に申し込みをした場合に、どんなメリット・デメリットがあるのかもここで確認しておきましょう。

貸付自粛制度のメリット

これ以上借金が増えることがない

貸付自粛制度の最大のメリットは、やはりこれ以上借り入れが増える危険性を抑えられるということです。

貸付自粛制度によって、お金を貸してくれるところを半強制的になくすわけなので、借りたくても借りることができません。

自分で自分に厳しい制限をかけることは、すでに借りているお金の返済に目を向けることにもなるでしょう。

貸付自粛制度によって、誘惑に負けて「また借りてしまった・・・」と自己嫌悪に陥ることもなくなり、借金グセから抜けだす第一歩になります。

家族への負担も減る

貸付自粛制度を検討するくらいお金を借りてしまっている場合は、家族も大変な心配をしていることでしょう。

自分で律して貸付自粛制度に申告すれば、本当に借金から足を洗う意思があることが家族に伝わると思います。

また、本人が自粛を希望しなくても、家族に返済負担が大きくのしかかっていたら家族は心配どころか大きな迷惑を被っていることになります。

貸付自粛制度は要件を満たすことで家族が申告することもできますので、この場合も家族の負担軽減につながります。

貸付自粛制度のデメリット

絶対に借りられないということはない

貸付自粛制度はあくまでも自粛であり、受付をした全国銀行個人信用情報センターまたは日本貸金業協会が信用情報機関に連絡をして自粛要望をしていることを登録するという仕組みです。

お金を貸す・貸さないの最終判断をするのは申告者が申し込みをしたカードローン会社や銀行になるのですが、そこに対して「絶対に確実にお金を貸してはダメです」といった強い強制力があるものではないのです。

実際、信用情報機関のひとつであるJICCでは、貸付自粛制度の情報は会員会社(加盟しているカードローン会社がクレジットカード会社など)の与信判断の参考情報として提供されるものであり、JICCがその防止効果を保証するものではないことをウェブサイトに記載しています。

現実的には貸付自粛制度に申告しているのに、カードローン審査に通過することはまずありませんが、最終判断をするのはカードローン業者になるため絶対ではなく、また、すでにカードローン契約をしている場合は、その限度額の範囲内であればお金を借りることもできてしまいます。

貸付自粛制度は、確実にお金を借りられなくする方法ではないということは理解しておきましょう。

周囲が「借金をやめさせるための制度ではない」

貸付自粛制度は本人以外の代理人が申告することもできるのですが、それは要件を満たした場合のみになります。

例えば、「息子がお金をたくさん借りているようだからこれ以上借りられないようにしてほしい」などといった内容で親が貸付自粛制度の申告をすることはできません。

家族が貸付自粛制度に申告できるケースを簡単にいうと、借金問題を起こした本人が、借金が原因で所在不明になった場合になります。

こういったかなり限定されたケースでしか受理されず、本人以外の人が貸付自粛制度に申し込みをするのは非常にハードルが高いということも頭に入れておきましょう。

3ヶ月経過すれば貸付自粛制度の撤回ができてしまう

せっかく「もう借金はやめる!!」と決意をしても、3ヶ月経ってしまえば貸付自粛制度を撤回できてしまいます。

この比較的簡単に撤回ができてしまうところも、貸付自粛制度のデメリットと言えるでしょう。

ただ、逆に3ヶ月以内であれば、万が一本当にお金に困った場合でも借りることができないということになります。

突然の事故や病気で収入がストップしてしまった場合の時のことも考えて検討しておいた方が良いでしょう。

貸付自粛制度のQ&A

貸付自粛制度を利用すると、カードローンなどで新しく契約をすることはできなくなるのですが、クレジットカードはどうなるのでしょうか?

すでに契約してるカードローンはどうでしょうか?

ここでは貸付自粛制度のちょっと気になることをQ&Aでご紹介します。

貸付自粛制度に申請するとクレジットカードも使えなくなるの?

すでに所有しているクレジットカードの場合は、ショッピング枠への影響はありませんが、「キャッシング枠」の増枠はできなくなります。

増枠ではなくキャッシング枠そのものを利用できなくなるかどうかは、クレジットカード会社次第になるので、必ずお金を借りられなくなるとは限らないようです。

なお自粛期間中は、新しいクレジットカードに申し込みをしても審査に通ることはまずないので、新規作成は不可となります。

すでに契約しているカードローンはどうなるの?

貸付自粛制度を利用していても、実際にお金を貸すかどうかはカードローン会社が決めることになりますので、例えば30万円の借り入れ枠があって、20万円を借りていて返済中といったケースでは残りの10万円の枠の借り入れはできる状態であることが多いようです。

できるだけお金を借りられない状況を作りたいのであれば、カードローン会社に限度枠を少なくする減枠の相談をしてみてください。

無事に完済したらカードローン契約を解約することをおすすめします。

解約してしまったら、改めてお金を借りたいときには再度申し込みの上審査を受けることになるので、貸付自粛制度の効力により審査に通ることはなくなります(絶対ではないですが)。

今組んでいる住宅ローンはどうなるの?

貸付自粛制度は債務整理とは違いますので、現在組んでいる住宅ローンへの影響はありません。

今まで通り決まった金額を払っていけば大丈夫です。

貸付自粛制度で住宅ローンも組めなくなるの?

新しい住宅ローンについては、銀行などの借り入れ先の判断になります。

そもそも住宅ローン審査は非常に厳しいものですし、必ず信用情報機関への照会も行われるので、貸付自粛制度申請をしていれば、そのことはわかってしまいます。

貸付自粛制度によって、住宅ローンの審査も通らない可能性は非常に高いと思っておいた方が良いでしょう。

貸付自粛制度を利用したら家の賃貸契約もできなくなる?

賃貸物件を契約する場合は、保証人をつけるか保証会社を通して契約をするかの2つの方法を提示されると思います。

従来通りの保証会社を通さない契約(保証人をつける契約)であれば、信用情報機関に照会がかかることはないので貸付自粛制度が賃貸契約の審査に影響することはありません。

管理会社に貸付自粛制度を利用していることを申告する必要はないので、そのまま申し込みをしても問題ありません。

保証会社を付ける場合は、審査の際に必ず信用情報機関に照会がかかるので、そこで貸付自粛制度を利用していることがわかってしまいますので、契約できないケースもあります。

貸付自粛制度を利用するとスマホの分割払いができなくなる?

分割払いによる購入は、携帯電話会社と保証会社の判断になります。貸付自粛制度を利用しても購入できる場合もありますが、貸付自粛中は不可とされることもあります。

貸付自粛制度を利用した記録はいつまで残るの?

貸付自粛制度に申し入れをすると、各信用情報機関に「申請日から5年間」記録されることになります。

貸付自粛制度申請から3ヶ月経過して自ら撤回した場合はどうなるのかというと、撤回が受理されても信用情報上の記録は残ったままになります。

信用情報から貸付自粛制度を利用した記録を削除したい場合は、各信用情報機関に削除依頼を出せば記録を削除してもらうことができます。

まとめ:貸付自粛制度をうまく使えば人生を変えられるかも

貸付自粛制度は、あくまでも自粛のお願いではあるのですが、大きな効果を期待できます。

自分で「もう借金はやめたい」と強く思っているなら、すでに完済したカードローン会社とは契約を解除して貸付自粛制度を利用すると良いでしょう。

もちろん、お金を借りることが全て悪いことではないですし、必要な融資もありますが、「本当はそんなに必要ないのに、また借りてしまうかも・・・」と思うのであれば抑止力として貸付自粛制度を利用すれば簡単には借りられなくなります。

借金癖がある方、浪費癖がある方は、貸付自粛制度という方法もあるということだけでもぜひ覚えておいてください。

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】