ゆうちょ銀行(郵便局)の貯金担保自動貸付・口座貸越でお金を借りる

ゆうちょ銀行(郵便局)の口座を開設していて、通帳とキャッシュカードを持っているという人も多いことと思います。ゆうちょ銀行は全国に窓口がありますし身近な金融機関なのではないでしょうか。

実は審査不要でゆうちょ銀行(郵便局)からお金を借りる方法があるってご存じでしたか?

ここではゆうちょ銀行(郵便局)でお金を借りる3つの方法(貯金担保自動貸付※審査なし・口座貸越※審査あり・JP BANK カード)の仕組み、借り方・返し方、メリット・デメリットなどをわかりやすくご紹介します。

ゆうちょ銀行(郵便局)でお金を借りる方法

2022年9月現在、ゆうちょ銀行でお金を借りる方法は以下の3種類になっています。

・口座貸越サービス

・クレジットカード「JP BANK カード」のキャッシング枠

以前は財形定額貯金・財形年金定額貯金・財形住宅定額貯金を担保にした「財産形成貯金担保貸付け」もありましたが2019年3月29日に終了しました。

ゆうちょ銀行窓口で購入した国債を担保とする「国債等担保自動貸付け」も同日に終了しています。

また、ゆうちょ銀行は過去に静岡県沼津市を拠点とするスルガ銀行と提携していて、個人向けローン「したく」の取り扱いを行っていましたが、2019年6月28日をもって提携解消となったため、ゆうちょ銀行で利用できるカードローンはなくなってしまいました。

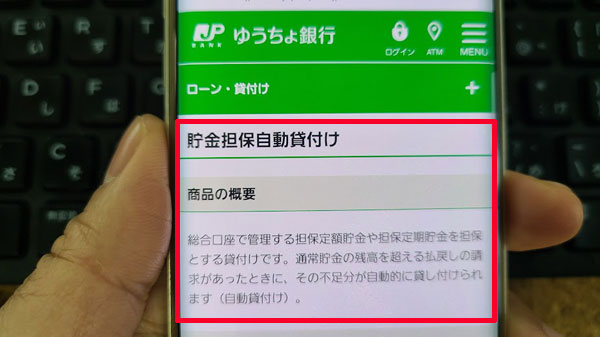

ゆうちょ銀行(郵便局)の貯金担保自動貸付けでお金を借りる※審査なし

ゆうちょ銀行(郵便局)の貯金担保自動貸付は、担保定額貯金または担保定期貯金を担保にした融資です。

・担保定額貯金・・・自動貸付が有効な定額預金で、毎月いくら預け入れるのかを1,000円、5,000円、1万円、5万円、10万円、50万円、100万円または300万から決めて預けていきます。

・担保定期貯金・・・自動貸付が有効な定期預金で、預入期間を1か月、3か月、6か月、1年、2年、3年、4年、5年から選択して積み立てを行います。原則として満期になるまで解約ができません。

これらの定額・定期預金を担保にしてお金を借りるのですが、預金はあくまでも担保なので、解約をする必要はありません。きちんと返済をすれば満期時には満額返済されますので安心です。

なお、貯金担保自動貸付で借りるには「担保」の名称がある預金が必要になります。普通預金では借りることができませんのでご注意下さい。

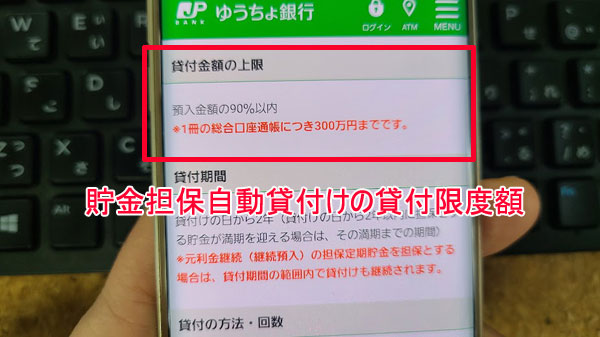

貯金担保自動貸付けの貸付限度額は?

預金額の90%(総合口座通帳1冊につき300万円まで)まで借りることができます。

預金額が多いほど借りられる金額も多いということになりますね。

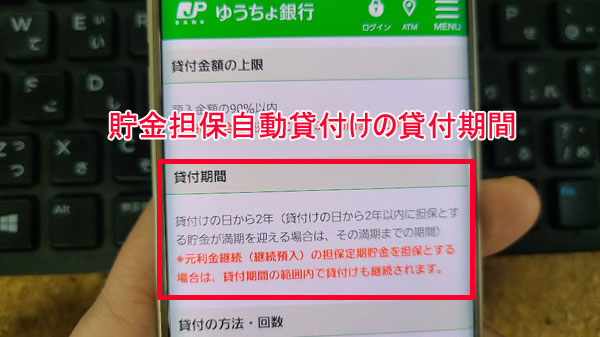

貯金担保自動貸付けの貸付期間は?

貯金担保自動貸付けの貸付期間は「貸付けの日から2年」になります。2年以内に貯金が満期を迎える場合は、その満期までに返済します。

ちなみに、定期預金を担保にした貸付は全国の銀行が行っているのですが、返済期間を設けているのはゆうちょ銀行くらいなんです。その他の銀行・金融機関では満期までに返済をすればOKとしているところがほとんどです。

貯金担保自動貸付けの借り入れ方法

普通預金口座の残高がマイナスになった場合に、その不足分が自動的に貸し付けられます。

例)口座振替の場合

預金残高が2万円の口座に、クレジットカード利用代金として3万円の引き落としがかかったとします。

通常なら残高不足となり支払いができませんが、貯金担保自動貸付があれば不足分の1万円が自動的に融資されるので支払いが可能となります。

普通預金残高はマイナス1万円になります。

例)現金をATMから引き出す場合

残高が5万円の普通預金口座からキャッシュカードで7万円を引き出すとします。

通常なら残高不足のため引き出すことができませんが、貯金担保自動貸付があれば7万円を全額引き出せます。

普通預金残高はマイナス2万円になります。

貯金担保自動貸付けの返済方法

ゆうちょ銀行「貯金担保自動貸付」は自分の定期預金からお金を引き出しているわけではなく、定期預金を担保にしてお金を借りている状態なので、返済を行う必要があります。

貯金担保自動貸付の返済方法は、借りた金額と利子を普通預金口座に入金するだけ!

ATM、インターネットバンキング、ゆうちょ銀行窓口などから普通預金口座に入金することで返済となります。

返済額に指定はありませんので、貸付期間内となる「貸付けの日から2年」の間にゆうちょ銀行に入金します。

返済できなかったらどうなるの?

万が一期限内に返済できないまま2年間が過ぎた、または満期日になってしまった場合は、定期預金から借り入れ金額と利息が相殺されることになります。

金利がとても低いので利息も少額ですが、満期を目指してコツコツ貯めてきたのにマイナスになってしまいますので、自分のためにも必ず返済するようにしましょう。

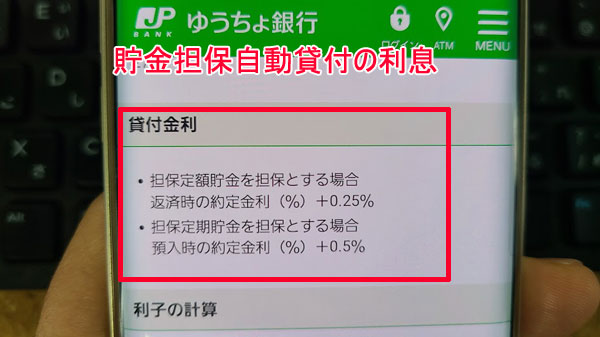

貯金担保自動貸付の利息は?

ゆうちょ銀行「貯金担保自動貸付」の利息は担保定額貯金と担保定期貯金で利率が変わってきます。

▼担保定額貯金を担保とする場合

貸し付け金利は「返済時の約定金利+0.25%」です。

2022年9月現在の定額預金金利は0.002%ですので、0.002%+0.25%=0.252%の利息が必要になります。

▼担保定期貯金を担保とする場合

「預入時の約定金利+0.5%」が貸し付け金利になります。

2022年9月現在の定期貯金金利は0.002%ですので、0.002%+0.5%=0.502%の利息を支払います。

いずれにしても1%を下回る金利ですので、カードローンと比較すると超低金利で借りられることは間違いありません。

ゆうちょ銀行「貯金担保自動貸付」のメリット・デメリット

・圧倒的低金利!

・ゆうちょ銀行の審査なしでいつでも借りられる

・借り入れ、返済方法がとても簡単

・返済期限が長い

▼デメリット

・担保定額貯金または担保定期貯金がないと利用できない

・預金額によっては必要な金額を借りられないことがある

・期限内に返済できなかった場合は定期預金から相殺される

ゆうちょ銀行「貯金担保自動貸付」には、メリットばかりではなくデメリットもありますが、とにかく金利が低いことと審査不要であること、しっかり返済すれば預金への影響はありませんのでおすすめできる借り入れ方法です。

ゆうちょ銀行(郵便局)の口座貸越サービスでお金を借りる※審査あり

ゆうちょ銀行(郵便局)の「口座貸越サービス」は2021年5月から新しく始まった融資サービスです。

口座貸越を設定している普通預金(通常預金)が残高不足になった場合に、自動的に融資を行ってもらえます。

ゆうちょ銀行(郵便局)に普通預金口座がある人を対象にしているため、定期預金がなくても申し込みができます。

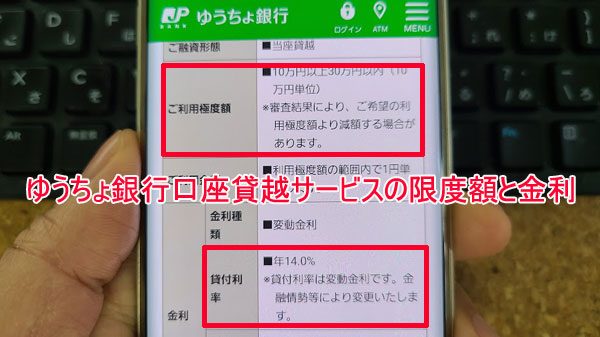

▼口座貸越サービスの概要

| 利用可能な人 | ■以下の条件を満たす個人 ・日本国籍を有する人または永住許可等を受けている外国人 ・契約時の年齢が満20歳以上70歳以下 ・ゆうちょ銀行の通常貯金を保有している(通常貯蓄貯金は除く) ・安定した収入があり、継続した取引が見込まれる人(年金受給者、専業主婦・主夫も 含む) ・ゆうちょ銀行所定の保証会社の保証を受けられる人 |

| 融資形態 | 当座貸越 |

| 限度額 | 10万円以上30万円以内(10万円単位) ※審査によって増減する場合があります |

| 金利について | 貸付利率:年14.0%(変動金利) |

| 借り入れ方法 | 普通預金口座が残高不足の際に自動的に融資が行われます |

| 返済方法 | 口座振替 ※毎月8日に普通預金口座から引き落としがかかります |

| 約定返済額 | 1万円 |

| 担保・保証人 | 不要 |

| 保証会社 | ゆうちょローンセンター株式会社 |

ゆうちょ銀行の普通預金口座に口座貸越サービスをつけておけば、残高を超える現金の引出し、公共料金・クレジットカードなどの引き落とし(自動払込み)が発生した場合に、自動的に融資を受けることができます。

貯金担保自動貸付と仕組みは似ていますが、定期預金がなくても普通預金だけでお金を借りられるところが大きな違いになります。

口座貸越サービスの借り入れ限度額と金利

ゆうちょ銀行「口座貸越サービス」の限度額は10万円~30万円の範囲で審査によって決定します。

実際に借りられる金額は限度額の範囲で残高不足となっている金額です。

最大1万円の融資が可能です。

例)限度額が10万円で預金残高が0円の場合

最大10万円の融資が可能です。

極端な話ですが、審査を受けて限度額をもらってから預金残高を0円にしておけば、限度額いっぱいまで借りることができることになります。

ゆうちょ銀行「口座貸越サービス」の金利は一律14.0%です。

銀行カードローンの上限金利が14%台であることが多いので、良心的な金利と言って良いと思います。

口座貸越サービスの借り入れ方法

ゆうちょ銀行「口座貸越サービス」は、残高不足が発生したときに自動的に融資が行われるので、以下のケースで借り入れ可能となります。

・公共料金やクレジットカードの決済で自動引き落としがあったとき

・自動送金の引き落とし

・デビットカード利用で即時引き落としがあったとき

・即時振替サービス、双方向即時振替サービスを利用したとき

・その他、ゆうちょ銀行所定の取り引き

自分の口座からお金を引き出した際に残高不足になった場合でも借り入れ可能ですので、簡単に現金を手にすることができます。

また、自分のキャッシュカードや通帳から現金を引き出して借り入れができるので、ローンカードの発行もありません。

口座貸越サービスの返済方法

返済方法は「口座貸越サービスを利用している口座からの自動引き落とし(口座振替)」です。

ゆうちょ銀行への返済日は「毎月8日」で、返済額は「毎月1万円」です。

借入額が1万円未満の場合は、借入残高と利息を一括返済します。

借入額に関係なく毎月1万円の返済が必要なので、返済負担は大きいかもしれません。

消費者金融や銀行カードローンなら毎月2,000円~3,000円の返済でも良いので、返済負担が重いのは口座貸越サービスと言えます。

口座振替の約定返済とは別に、任意で返済することもできます。

任意返済はゆうちょ銀行のインターネットサービス「ゆうちょ通帳アプリ」、「ゆうちょダイレクト」から返済用口座に振り込むインターネット返済を利用できます。

ゆうちょ銀行ATM(提携ATMは不可)やゆうちょ銀行窓口、郵便局の貯金窓口から返済することもできます。

任意返済の返済額に決まりはありませんので、お財布に余裕があるときに利用すると良いでしょう。

なお、任意返済を行っても約定返済の口座引き落としを止めることはできません。借り入れ残高がある限り毎月1万円の引き落としは止まりませんのでご注意下さいね。

口座貸越サービスにはゆうちょ銀行の審査があります

貯金担保自動貸付は預金を担保にした貸し付けなので、審査がなく金利も1%を下回る低金利でした。

返済されなかった場合には定期預金という担保から強制的に相殺することができるので、審査不要で融資ができるのです。

対して口座貸越サービスは無担保の個人向け融資になります。

返済能力があるかわからない人に対しても融資を行うため、利用するには必ず審査を受けることになります。

ゆうちょ銀行「口座貸越サービス」の審査申込方法

ゆうちょ銀行「口座貸越サービス」の申し込み方法は「インターネット」「郵便局の窓口(簡易郵便局は除く)」の2つあります。

インターネット申し込み

ゆうちょ銀行公式サイトの口座貸越サービスページから手続きを行います。

手順2:ゆうちょ銀行から確認コードが送られてくるので、画面に入力して申し込み画面に進みます。

手順3:申し込み画面に必要事事項を入力して本人確認書類をアップロードします。

ここから審査が行われます。

手順4:約10日程度で、ゆうちょ銀行から審査結果のお知らせがメールで届いて利用可能となります。

郵便局の窓口(簡易郵便局は除く)申し込み

全国の2万店を超える郵便局とゆうちょ銀行窓口から申し込むこともできます。

本人確認書類とお届け印を持参してゆうちょ銀行窓口に行き、口座貸越サービスを利用したいことを伝えて下さい。

申し込み手続きから約2週間で、書面またはハガキで審査結果のお知らせがあります。

郵便局での申し込みには職員と相談しながら手続きができるというメリットがありますが、周囲の利用者に話し声が聞こえてしまいますし、利用開始までに2週間以上かかってしまいます。

インターネット申し込みの方が人目を気にせず早く借り入れができるでしょう。

口座貸越サービスの本人確認書類

・旅券(パスポート)(住所が記載されているものに限る)

・マイナンバーカード

・住民基本台帳カード(写真付に限る)

など

いずれもコピーは不要です。実物を用意しておきましょう。

銀行カードローンとどう違うの?

銀行カードローンは銀行が運営している個人向け無担保融資で、預金残高に関係なく限度額の範囲内で何度でもお金を借りることができます。

ゆうちょ銀行口座貸越サービスはあくまでも残高不足を補う名目のサービスなのですが、口座を残高不足の状態にしておけばキャッシュカードで現金を引き出せるので、実質的に銀行カードローンと同じように使うことができます。

■ゆうちょ銀行は銀行カードローンサービスを行っていません

以前は郵便局でスルガ銀行のカードローン「したく」を取り扱っていたのですが、融資するのはあくまでもスルガ銀行であり、ゆうちょ銀行は窓口での取次業務のみを行っていて、ゆうちょ銀行のカードローンはありませんでした。

ゆうちょ銀行も民間の銀行なのですが、現在も銀行カードローンの取り扱いはありません。申請は行っているのですが、国側は承認を考えていないという状況となっています。

<参考>:参議院公式サイト/質問主意書

ゆうちょ銀行の「口座貸越サービス」が開始されたのが2021年5月6日ですので、銀行カードローンサービスを始めたいけど許可がおりないという状況で、新たに始めた個人向け融資が口座貸越サービスという見方もできそうです。

ゆうちょ銀行「口座貸越サービス」のメリット・デメリット

・担保定額貯金、担保定期貯金がなくても普通預金だけで申し込み可能

・ローンカードの発行がなく、お手持ちのキャッシュカードや通帳で借りられる

・一般的な銀行カードローンよりも低金利

・実質的に低金利な銀行カードローンのように利用できる

▼デメリット

・銀行カードローンと同様の審査が行われる

・約定返済額が1万円。下げることができない

・即日融資は不可。10日~2週間以上かかる

ゆうちょ銀行のクレジットカード「JP BANK カード」のキャッシング枠でお金を借りる

「 JP BANK カード」はゆうちょ銀行が発行するクレジットカードです。

クレジットカードにはお買い物や各種支払いに利用する「ショッピング枠」と現金を借りられる「キャッシング枠」があり、JP BANK カードでもキャッシング枠で現金を借りることができます。

JP BANK カードは現在4種類から選ぶことができて、一般カード・ゴールド・ALente(アレンテ)の3つにキャッシング機能をつけることができます。

⇒ゆうちょ銀行 JP BANKカード【審査難易度・ポイント・年会費・付帯保険など】

▼JP BANK カード

| JP BANK カードの種類 | 年会費 | 国際ブランド | 概要 |

| JP BANK カード 一般カード | 1,375円 ただし初年度無料で、翌年度以降も年に1回のショッピング利用で無料になります。 |

VISA MasterCard JCB |

キャッシュカードとしても利用できる一般カード。 |

| JP BANK カード ゴールド | 11,000円 年間利用額によって最大5,500円の優遇があります。 |

VISA MasterCard JCB |

国内空港ラウンジが無料で利用できます。 ポイントが2倍たまります。 |

| JP BANK カード ALente(アレンテ) | 1,375円 ただし初年度無料で、翌年度以降も年に1回のショッピング利用で無料になります。 |

VISA | 29歳以下限定。 Amazon、イオングループ、ファミリーアートの利用でポイントが3倍たまります。 |

| JP BANK カード EXTAGE(エクステージ) ※キャッシング機能なし |

5年間無料 5年後の更新時に「JP BANK カード 一般カード」に切り替わります。 |

JCB | 29歳以下限定。 入会から3か月はポイント3倍で、4か月目以降も1.5倍が続きます。 |

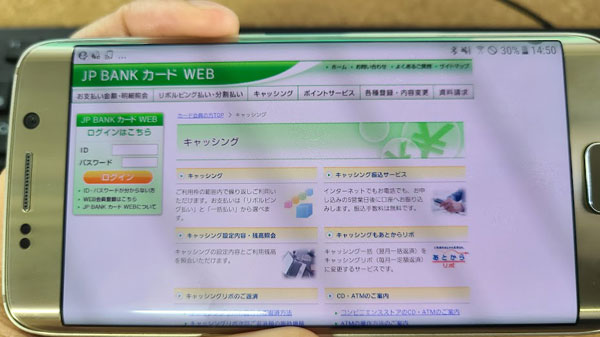

JP BANK カードのキャッシング機能について

JP BANK カードの限度額・金利は?

JP BANK カードの限度額は10万円・20万円・30万円・50万円となり審査によって決定されます。

30万円~50万円となるのはゴールドカードのみで、学生は10万円までとなります。

金利は一律「15.0%」です。

金利で比較すると14.0%の口座貸越サービスが低いですし、さらに貯金担保自動貸付けのほうがお得です。

| 借り入れ方法 | 金利 | 限度額 |

| 貯金担保自動貸付 | ・担保定額貯金を担保とする場合:返済時の約定金利+0.25% ※2022年9月現在は0.252% ・担保定期貯金を担保とする場合:預入時の約定金利+0.5% |

定期預金・定額預金の90%まで。(上限300万円) |

| 口座貸越サービス | 14.0% | 30万円まで |

| JP BANK カードキャッシング枠 | 15.0% | 基本は30万円まで ※ゴールドカードは50万円まで ※学生は10万円まで |

JP BANK カードのキャッシング方法

JP BANK カードのキャッシング方法は、ゆうちょ銀行ATMやコンビニATMなどの最寄のATMにJP BANK カードを挿入して、画面の案内に従って借り入れ手続きをするだけです。

自分の銀行口座からキャッシュカードでお金を引き出す感覚で借りられるのでとても簡単ですよ。

借り入れを急いでいない場合は口座振り込みで借りることもできます。(振込手数料無料)

インターネットで振り込み依頼をする場合は、JA BANK カードのインターネットサービス「JA BANK カードWEB」から手続きができます。

電話振り込み依頼は「0120-863-724」に電話をかけます。自動アナウンスが流れますので、キャッシングリボのお借入れの「62」をプッシュしてください。

当日受付分が5営業日後に振り込まれます。

振込融資だと最短でも5営業日かかってしまうので、ATMから必要な金額を引き出す方法をおすすめします。

JP BANK カード キャッシング枠の返済方法は2種類

JP BANK カード キャッシング枠の返済方法は「リボ払い」と「一括払い」の2種類あります。

「リボ払い」で返済する

「リボ払い」では、元金と所定の利息を毎月1回返済します。

代金はJP BANK カードの利用代金と一緒に引き落とされますので、入金手続きは不要です。

毎月の返済額

【一般カード・ALente】

| 利用限度額 | 毎月の返済額 |

| 10万円 | 以下から選択できます 5,000円・10,000円・15,000円・20,000円・25,000円・30,000円・35,000円・40,000・45,000円 |

| 20万円 | 以下から選択できます 10,000円・15,000円・20,000円・25,000円・30,000円・35,000円・40,000・45,000円・50,000円 |

| 30万円 | 以下から選択できます 15,000円・20,000円・25,000円・30,000円・35,000円・40,000・45,000円・50,000円・55,000円 |

【ゴールドカード】

| 利用限度額 | 毎月の返済額 |

| 10万円 | 以下から選択できます 5,000円・10,000円・15,000円・20,000円・25,000円・30,000円・35,000円・40,000・45,000円 |

| 20万円 | 以下から選択できます 10,000円・15,000円・20,000円・25,000円・30,000円・35,000円・40,000・45,000円・50,000円 |

| 30万円~50万円 | 以下から選択できます 15,000円・20,000円・25,000円・30,000円・35,000円・40,000・45,000円・50,000円・55,000円 |

返済回数は最長2年8か月・32回となりますが、繰り返し借り入れ・返済を行う場合は変動します。

一括払い

毎月の締め切り日までに借りた金額に利息を加えた金額を一括返済します。

支払いはJA BANK カードの利用代金と一緒に口座引き落としがかかります。

1回の支払いで完済するので利息も少なくできますよ。

JP BANK カード「キャッシング枠」の申し込み方法は?

JP BANK カードの新規申し込みが必要になりますので、公式サイトの申込フォームから手続きを行ってください。

すでにJP BANK カードを持っている場合は、利用明細でキャッシング枠がついていることを確認して下さい。枠がついていたらすぐにATMから借り入れできます。

ゆうちょ銀行のクレジットカード「JP BANK カード」のキャッシング枠のメリット・デメリット

・キャッシング枠をつけておけばいつでも借りられる。即日融資も可能。

・クレジットカードでATMから借りられる。

・消費者金融よりも低金利(消費者金融は18.0%であることが多い)

▼デメリット

・クレジットカードの発行が必要で、審査に通らないこともある。

・ゆうちょ銀行(郵便局)からの借り入れ方法の中でもっとも金利が高い。

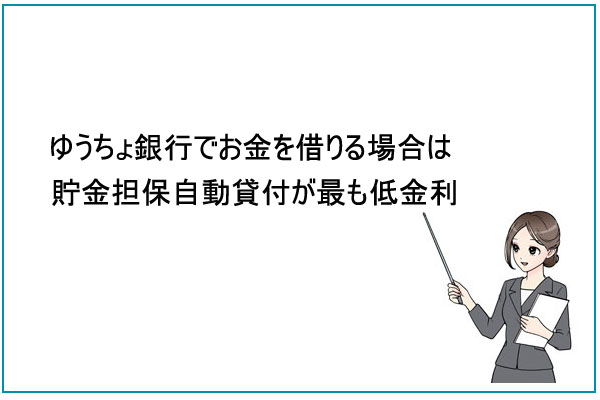

「貯金担保自動貸付」「口座貸越サービス」「クレジットカードキャッシング枠」どれがおすすめ?

ゆうちょ銀行(郵便局)に担保定額貯金または担保定期貯金がある場合は、迷わず「貯金担保自動貸付」をおすすめします。

銀行カードローン、消費者金融、その他のローンと比較しても非常に金利が低いので、支払う利息が大きく変わってきます。

審査が不要で借りられる唯一の方法で、普通預金の足りない分が自動的に融資されるため面倒な手続きも不要です。

定期預金を切り崩さずに低金利で借り入れができるので、安全・安心な借り方と言えます。

ゆうちょ銀行に普通預金はあるけど、担保定額貯金も担保定期貯金も行っていない場合は「口座貸越サービス」を検討してみて下さい。

こちらはゆうちょ銀行の審査が必要になりますが、借入枠を作っておけば普通預金の残高が不足した場合にいつでも借りることができます。

金利も消費者金融や一般的な銀行カードローンよりは低く設定されていますし、諸条件はあるものの普通預金があるだけで申し込み可能という手軽さは大きなメリットでしょう。

「JP BANK カード」のキャッシング枠で借りる方法もありますが、キャッシングのためにJP BANK カードに申し込むのであれば、ほかのクレジットカードも検討すべきでしょう。

JP BANK カード以外のクレジットカードにもキャッシング機能を付けられるので、審査難易度、付帯保険、年会費、必要なサービスなどを総合して、ご自分に最適なクレジットカードを見つけて下さい。

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】