差し押さえとは?給料も対象?回避方法や差押までの流れを簡単に解説

「差し押さえ」というと、財産を全て処分されてしまうものというイメージがありますが、実際にどこからどこまでが回収の対象になるのでしょうか。

できれば一生関わりたくないものですが、差し押さえが行われるまでの流れや、不動産や預金口座残高、給料(給与)など、差し押さえの対象となる財産、差し押さえの回避方法などを簡単に解説します。

なお、この記事では、銀行カードローンや消費者金融の返済による差し押さえについて解説していきます。

差し押さえとはどういうもの?簡単に解説

「強制執行」とも言われている差し押さえは、消費者金融や銀行などの債権者が、返済を行わない債務者に対して強制的に財産とみなされるものを回収することになります。

※参考:債務名義に基づく差押え

差し押さえには必ず裁判所の許可が必要で、法律に基づいた手続きを踏んだ上で実行されます。

すごく簡単に言うと、差し押さえとは「債権者が債務者に裁判所を通して債権回収する手段」となります。

裁判所が出てくるということは国の機関を利用するということなので、債権回収の方法の中でも「差し押さえ」は最終手段と言えます。

少し古いドラマなどで、突然家にやってきたスーツ姿の男性が「差し押さえが決定しました、家の中のものにさわらないで下さい」とか言って、赤い紙をテレビや家具などに貼っていっていく様子を見たことがある方もいらっしゃると思います。

実際は、あんな風にいかにも突然差し押さえられるようなことはないのですが、差し押さえという行為そのものは実在しているのです。

差し押さえの対象となる財産とは?

差し押さえが行われると財産が強制的に確保されてしまい、確保された財産は換金されて債権者への返済に充てられることになります。

差し押さえができる財産は大きく3つに分けられています。

土地や建物で、住んでいる家が持ち家であれば差し押さえされてしまいます。

もし自動車や船舶などを所有していたら、「準不動産」となり、差し押さえの対象となります。

2.動産

「動かせる財産」で、宝石、貴金属、時計、家財道具などが差し押さえの対象になります。

3.債権

給料、口座残高(預金)、生命保険、借地権、著作権なども差し押さえの対象になります。

また、債務者が他の人にお金を貸していた場合、返済予定のあるお金も差し押さえの対象に含まれます。

差し押さえの対象とならないものは

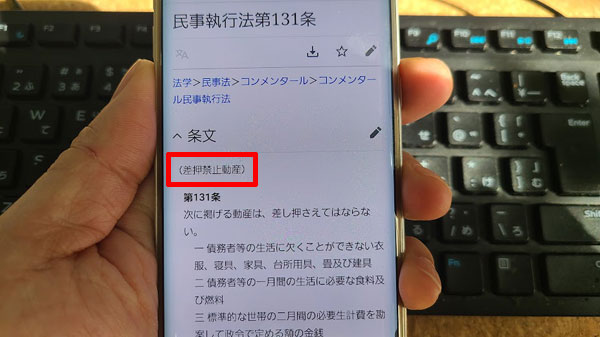

民事執行法131条によって差し押さえてはいけない「差押禁止動産」が定められています。

第131条

次に掲げる動産は、差し押さえてはならない。一 債務者等の生活に欠くことができない衣服、寝具、家具、台所用具、畳及び建具

二 債務者等の一月間の生活に必要な食料及び燃料

三 標準的な世帯の二月間の必要生計費を勘案して政令で定める額の金銭

四 主として自己の労力により農業を営む者の農業に欠くことができない器具、肥料、労役の用に供する家畜及びその飼料並びに次の収穫まで農業を続行するために欠くことができない種子その他これに類する農産物

五 主として自己の労力により漁業を営む者の水産物の採捕又は養殖に欠くことができない漁網その他の漁具、えさ及び稚魚その他これに類する水産物

六 技術者、職人、労務者その他の主として自己の知的又は肉体的な労働により職業又は営業に従事する者(前二号に規定する者を除く。)のその業務に欠くことができない器具その他の物(商品を除く。)

七 実印その他の印で職業又は生活に欠くことができないもの

八 仏像、位牌その他礼拝又は祭祀に直接供するため欠くことができない物

九 債務者に必要な系譜、日記、商業帳簿及びこれらに類する書類

十 債務者又はその親族が受けた勲章その他の名誉を表章する物

十一 債務者等の学校その他の教育施設における学習に必要な書類及び器具

十二 発明又は著作に係る物で、まだ公表していないもの

十三 債務者等に必要な義手、義足その他の身体の補足に供する物

十四 建物その他の工作物について、災害の防止又は保安のため法令の規定により設備しなければならない消防用の機械又は器具、避難器具その他の備品

具体的にどんなものが、差し押さえてはいけない「差押禁止動産」に該当するのか見てみましょう。

・1か月の生活に必要な食料と燃料

・2か月の生活に必要なお金

・仕事をするために必要な道具

(農機具、肥料、家畜、種などになる農作物、漁網、漁具、えさ、稚魚なども含まれます)

・実印、生活に必要な印鑑

・仏像、位牌など

・家計簿、日記、系譜など

・勲章や表章品

・学校教育で必要な教材や道具類

・未発表の発明品、著作物

・義手・義足など

・災害の防止や保安のため、法律によって設置が義務づけられている消防器具、避難器具などの備品

差し押さえてはいけない「差押禁止動産」は、かなり細かく決められていますが、逆に考えると、これら以外のものは全て差し押さえられてしまうことになります。

老後のための貯金、給料・ボーナスも差し押さえの対象

金銭に関しては、2か月の生活に必要なお金以外は預貯金も差し押さえられてしまいます。

老後のための貯金、これからもらえるはずの給料・ボーナスも差し押さえの対象となります。ただし給料を差し押さえられても、毎月4分の3は残るようになっています。

給料を差し押さえられると金銭面以外にも問題があって、職場に強制執行がバレてしまうことになります。

毎月の給料の差し押さえが決定すると、差し押さえの通知が会社に届いてしまい、このことにより職場に居づらくなってしまい、自主的に退職する債務者も少なくないようです。

自動車が必要な場合も差し押さえられるの?

場合によっては自動車も差し押さえられることがあります。

自動車を所有している理由には、生活に必須だから所有している場合と、趣味性が強い場合がありますが、自動車の所有が生活に必須だと認められなかった場合は、差し押さえの対象になるのです。

しかし、いくら本人が車がないと生活できないと主張しても、公共交通機関が使えると判断されると生活に必要最低限の限度を超えているとされ、差し押さえされてしまうのです。

連帯保証人の財産も差し押さえの対象に?

消費者金融、銀行などのカードローンに連帯保証人はいませんが、住宅ローンの返済が遅れて差し押さえとなった場合などは、連帯保証人の財産も差し押さえの対象になってしまいます。

自分が借りたお金でもないのに、財産をゴッソリ差し押さえられて、退職の危機に追い込まれるかもしれないなんて、連帯保証人はかなり辛い立場です。

よほど信頼できる人や身内であっても、連帯保証人として判を押すときは覚悟が必要ですね。

カードローンの滞納から差し押さえまでの流れ

カードローンの返済が滞ったからといって、すぐに差し押さえされるわけではありません。

滞納している金額や期間によってもカードローン会社(消費者金融や銀行)の対応は変わりますが、差し押さえまでの流れの一例をご紹介します。

⇒借金が返せない・遅れる場合の正しい行動【キャッシング返済の時効は5年間!踏み倒せる?】

まずは貸金業者・銀行から電話で催促される

返済が1日でも滞ると、まずは携帯あてにカードローン会社から電話がきますが、「返済が確認できませんでしたが、お忘れではないですか?」といった柔らかいもので、厳しい催促ではありません。

自宅に催促のハガキが届くようになる(催告書・督促状)

カードローンを提供する金融機関(債権者)からの電話を無視したり返済がさらに遅れると、自宅に電話がきたり、催促のハガキが届くようになります。

催促のハガキが届いた段階でも、最少返済額を入金するのがどうしても難しいときには、カードローン会社に相談すれば、とりあえず当月は利息だけの支払いで良くなったりもしますので、催促は無視しないでくださいね。

催告書・督促状の内容は、返済が遅れるにつれて徐々に厳しくなり、最終的には「法的手段も検討せざるを得ません」といったものになります。

期限の利益が喪失してしまう

まず「期限の利益」とは、借りたお金をすぐに全額返済するのではなく、返済期限日に返せば良いという債務者の権利です。

カードローンには毎月1回の約定返済日があって、その日に決まった額を返済していれば、急に取り立てが厳しくなるようなことはありません。

仮に毎月の約定返済日に最少返済額をきちんと返している人に消費者金融が「明日全額返済してください」と言っても、期限の利益がある限り要求に従う必要はないのです。

分割での返済が許されているのも期限の利益があるからと言えますが、返済が大きく滞ると、この期限の利益が喪失してしまいます。

貸主(債権者)は全額一括請求できるようになるので、督促状の内容も全額一括返済するようにというとても厳しいものに変わります。

いきなり債権者(カードローン会社)から全額請求されるわけではありませんが、「期限の利益喪失予告通知」が届いて、それから約1か月程度で期限の利益が喪失されてしまいます。

いよいよ差し押さえに

期限の利益が喪失しても返済が行われないない場合は、裁判所の許可の元、差し押さえが実行されます。

滞納してから差し押さえに至るまでの期間は半年が目安と言われています。

差し押さえの判決が出ても、即、強制執行されるわけではなく、返済期限が1か月程度設けられ、この間に返済できなければ、残念ながら差し押さえ実行ということになります。

差し押さえを免れる方法(回避方法)はあるの?

差し押さえが不安な状況ということは、金銭的にも精神的にもかなり切羽詰まっている状況であることが想像できますが、こういう状況でも、催促の電話を無視してはいけません。

カードローンを提供する貸金業者や銀行は連絡が取れなくなることをとても嫌うので、返済できないときほど誠意を持って対応して、返済方法の相談をしてみて下さい。

しかし、どんなに誠意のある対応をしても返済するお金がないことにはどうしようもないですよね。

そういった場合は、自分ひとりで悩むよりも弁護士に相談して、差し押さえを回避する方法である「債務整理」を検討した方が良い場合もあります。

債務整理をすると、それこそ財産が全て差し押さえられる(自己破産)ようなイメージがありますが、全ての債務整理が差し押さえの対象になるわけではありませんし、債務整理の種類によっては借金が減額されることもあります。

債務整理には4つの種類があり、それぞれのメリット・デメリットがあります。

どの債務整理方法が良いのかを弁護士や司法書士などの専門家に相談することで、完済の目処が立ち、差し押さえを回避することができるかもしれません。

まとめ:差し押さえは滞納者の末路

差し押さえはドラマの中だけの出来事ではありません。

今回ご紹介したように消費者金融や銀行カードローンから借りたお金を返済できない場合も、最終的には本当に差し押さえとなります。

もっと身近なところでは、スマホ本体代金の分割払いを滞納することでも最悪の場合は差し押さえとなってしまうこともあります。

⇒スマホ・携帯電話代を滞納するとカードローン審査に影響する?

また差し押さえになるということは、その段階として確実に大きな滞納があったということですし、代位弁済が行われる可能性もあります。

滞納や代位弁済などの金融事故はCICやJICCなど信用情報機関に記録が残ることになります。

⇒指定信用情報機関(JICC・CIC・全銀協)とは?開示方法は?

いわゆるブラックリスト入りというものですが、差し押さえは財産を失うだけでなく、信用情報にキズがつくという大きなリスクもあります。

しかし、差し押さえに至るまでにはプロセスがありますし、随時連絡もくるのでいきなり家に怖い人が押し掛けるようなことはありません。

どうしても返済できない!という状況になってしまったら、絶対に問題を放置せずに弁護士などの専門家に相談して、できるだけ差し押さえとならないように対策をとっておきましょう。

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】