名古屋銀行「カードローン」「新ミニマム(自動融資)」どっちの審査を申し込む?

名古屋銀行では以下の2種類のカードローンを用意しています。

「名古屋銀行カードローン」(WEB申込専用ローン・口座不要)

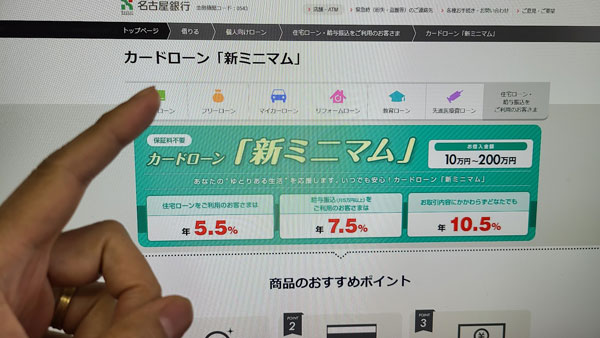

「新ミニマム(自動融資)」(来店必須・口座必要・低金利)

いずれも、名古屋銀行の営業区域に住んでいる方を対象としたカードローンです。

ここでは、「名古屋銀行カードローン」「新ミニマム(自動融資)」の金利、借入限度額、借入方法、返済方法、メリット・デメリットなどを徹底比較します。

- 「名古屋銀行カードローン」と「新ミニマム(自動融資)」の基本情報

- 名古屋銀行「カードローン」と「新ミニマム(自動融資)」の特徴 徹底比較

- 「名古屋銀行カードローン」と「新ミニマム(自動融資)」の審査申込方法・審査申込~借入までの流れ・必要書類

- 「名古屋銀行カードローン」と「新ミニマム(自動融資)」の借入方法

- 「名古屋銀行カードローン」と「新ミニマム(自動融資)」の返済方法

- 「名古屋銀行カードローン」と「新ミニマム(自動融資)」のFAQ

- 「名古屋銀行カードローン」審査にかかる時間は?

- 「名古屋銀行カードローン」は店頭から申込みや契約はできるの?

- 「名古屋銀行カードローン」は申込から借入まで何日くらいかかるの?

- 「名古屋銀行カードローン」のローンカードはキャッシュカードと一体型にはできないの?

- 「名古屋銀行カードローン」のローンカードは、店頭で受け取れないの?

- 「名古屋銀行カードローン」の暗証番号に関する書類は店頭で手続きできないの?

- 「名古屋銀行カードローン」は名古屋銀行の普通預金口座を開設しなくてもいいの?

- 「名古屋銀行カードローン」は、名古屋銀行の普通預金口座があった方が便利なの?

- 名古屋銀行の普通預金口座があれば、インターネットバンキングを利用できるのでは?

- 「名古屋銀行カードローン」の金利は限度額に応じて決まるの?

- 「名古屋銀行カードローン」の借りる方法は、ATMだけ?

- 「名古屋銀行カードローン」は、インターネットバンキングや振込で借りることはできないの?

- 「名古屋銀行カードローン」のローンカード到着前に振込で借りることもできないの?

- 「名古屋銀行カードローン」はATMで借りるときATM利用手数料はかかるの?

- 「名古屋銀行カードローン」の返済方法も、ATMだけ?

- 「名古屋銀行カードローン」は返済の場合もATM利用手数料がかかるの?

- 「名古屋銀行カードローン」は在籍確認があるの?

- 「新ミニマム」の審査にかかる時間は?

- 「新ミニマム」はキャッシュカードで借りられるの?

- 「新ミニマム」に返済期日はないの?

- 「新ミニマム」の利用金額が1万円未満だった場合は、入金しなくてもいいの?

- 「新ミニマム」の申込と同時に口座開設もできる?

- 「新ミニマム」の申込みと同時に口座開設と給与振り込み設定をすると金利優遇される?

- 「新ミニマム」は、WEBから申し込めないの?

- 「新ミニマム」の手続きで、来店するのは1回だけ?

- 「新ミニマム」を利用する場合、ATM手数料はかからない?

- 「新ミニマム」は在籍確認があるの?

- 「名古屋銀行カードローン」と「新ミニマム(自動融資)」のメリット・デメリット

- 名古屋銀行 その他のフリーローン

「名古屋銀行カードローン」と「新ミニマム(自動融資)」の基本情報

愛知県名古屋市に本店を置く地方銀行「名古屋銀行」で提供しているのが、「名古屋銀行カードローン」と「新ミニマム(自動融資)」です。

それぞれの基本情報と特徴をチェックしていきましょう。

| 名古屋銀行カードローン | 新ミニマム(自動融資) | |

| 申込可能エリア | 愛知県、岐阜県の営業区域内に居住・勤務している方 | 営業区域内(東京を除く)に居住、勤務している方 |

| 限度額 | 10万円~1,000万円(10万円単位) | 10万円~200万円(10万円単位) |

| 金利 (固定金利) |

年1.8%~13.8% | 年10.5% 年5.5%(住宅ローン利用中の方) 年7.5%(給与振り込み利用中の方) |

| 利用対象者 | ・営業区域内に居住、勤務している方 ・満20歳以上、満69歳以下の方 ・安定した収入のある方 ・保証会社の保証を受けられる方 (パート、アルバイト、年金受給者、専業主婦も可。学生は不可) |

・営業区域内に居住、勤務している方 ・現住所に1年以上居住している方 ・満20歳以上65歳以下の方 ・前年度税込み年収が200万円以上の方 ・安定した収入のある方 ・勤続年数1年以上(営業年数2年以上)の方 ・保証会社の保証を受けられる方 (パート、アルバイト、専業主婦、学生は不可) |

| 資金使途 | 自由(事業性資金は不可) | 自由(事業性資金、借換資金は不可) |

| 契約期間 | 1年ごとの自動更新 (満70歳到達時点で更新不可) |

2年ごとの自動更新 (満70歳到達時点で更新不可) |

| 融資スピード | 3週間程度 | 5営業日程度 |

| 申込方法 | WEB | 店頭窓口 |

| カード | ローン専用カード発行 | キャッシュカード一体型 |

| 借り方 | 以下のATMから出金 ・名古屋銀行 ・コンビニ ・提携金融機関 |

普通預金口座(総合口座)から出金し、残高不足の場合に自動融資となる |

| 返し方 | 以下のATMから入金 ・名古屋銀行 ・愛知銀行 ・百五銀行 ・十六銀行 ・ゆうちょ銀行 ・イオン銀行 ・コンビニ |

普通預金口座へ入金 |

| 遅延損害金 | 年14.5% | 年14.0% |

| 担保・保証人 | 不要 | 不要 |

| 口座開設 | 不要 | 契約時までに口座開設必要 |

| 来店 | 不要 | 必須(計2回) |

| WEB完結 | 可能 | 不可 |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 | 株式会社名古屋カードor株式会社セディナ |

| 公式サイト | こちら | こちら |

それぞれのカードローンの特徴をまとめると、このようになります。

・口座開設不要

・来店不要

・WEB申込み専用

・利用条件は緩い(パート・アルバイト・専業主婦も可)

・ローン専用カード発行

<新ミニマムの特徴>

・口座開設必須

・来店必須(申込時・契約時の計2回)

・低金利(10.5%以下)

・条件次第で金利優遇

・利用条件が厳しい(パート・アルバイト不可、年収200万円以上)

・キャッシュカードで利用

「名古屋銀行カードローン」は条件が緩く、比較的誰でも申し込みやすくなっています。一方「新ミニマム」は利用条件が厳しめです。その分、金利優遇されるため、条件を満たすととても低金利で利用できるようになるでしょう。

<向いている人>

| 名古屋銀行カードローン | 新ミニマム(自動融資) |

| ・来店したくない人 ・名古屋銀行と取引のない人 ・名古屋銀行の口座を作る予定のない人 ・パート、アルバイトの人 ・専業主婦 ・年金受給者 ・近くのATMから気軽に借入・返済をしたい人 ・借入を急いでいない人 |

・名古屋銀行が近く、来店可能な人 ・名古屋銀行と取引のある人 ・名古屋銀行の口座を作る予定の人 ・少しでも低金利で利用したい人 ・なるべく早く借りたい人 |

名古屋銀行「カードローン」と「新ミニマム(自動融資)」の特徴 徹底比較

それぞれの特徴や違いを徹底的に比較していきます。基本情報を比較してもどっちに申込むか迷っている場合は、ここでしっかりチェックして検討してみてくださいね。

金利・限度額の比較

金利比較

金利は名古屋銀行「カードローン」よりも「新ミニマム」の方が圧倒的に低いです。

遅延損害金も低くなっているため、少しでも支払う利息を抑えたい場合は「新ミニマム」がいいでしょう。

| 名古屋銀行カードローン | 新ミニマム(自動融資) | |

| 適用金利 | 審査により、以下のいずれかに決定

年1.8% |

年10.5% ※取引内容にかかわらず、誰でも 年5.5% 年7.5% |

| 遅延損害金 | 年14.5% | 年14.0% |

限度額比較

限度額は「名古屋銀行カードローン」の方が高くなっています。ただし最初から1,000万円もの高額融資は難しいです。

たいていは50万円程度の少額融資になることが多いため、限度額の違いはそれほど気にする必要はないかもしれません。

| 名古屋銀行カードローン | 新ミニマム(自動融資) | |

| 限度額 | 1,000万円 | 200万円 |

| パート、アルバイト、年金受給者、専業主婦の限度額 | 50万円 | 申込不可 |

利用可能者の比較

利用するための条件は、「新ミニマム」の方が厳しくなっています。気軽に申し込みたい場合は、「名古屋銀行カードローン」がおすすめです。

「新ミニマム」は上限年齢が低く、年収・勤続年数・勤務形態・居住年数なども審査の対象となるため、他行の一般的なカードローンよりも厳しいと言えるでしょう。

| 名古屋銀行カードローン | 新ミニマム(自動融資) | |

| 年齢制限 | 満20歳以上、満69歳以下 | 満20歳以上65歳以下の方 |

| 収入制限 | 安定した収入 | 前年度税込み年収200万円以上 |

| 勤続年数(営業年数)制限 | なし | 勤続年数1年以上(営業年数2年以上) |

| 居住年数制限 | なし | 現住所に1年以上居住 |

| 居住地・勤務地 | 愛知県、岐阜県の営業区域内に居住、勤務していること | 愛知県、岐阜県の営業区域内に居住、勤務していること |

| パート・アルバイトの申込 | 〇 | × |

| 専業主婦(夫)の申込 | 〇 | × |

| 学生の申込 | × | × |

申込方法の比較

申込方法は「名古屋銀行カードローン」が便利です。WEBから行えるため、いつでもどこにいても、気が向いた時にすぐ申し込むことができますね。

ただし「名古屋銀行カードローン」でも、郵送でやり取りしなければならない書類があるため、WEBで全て完結することは難しいです。

「新ミニマム」は来店必須です。WEB申込が苦手な方や、店頭で質問しながら手続きをしたい場合は「新ミニマム」の方が安心かもしれませんね。

| 名古屋銀行カードローン | 新ミニマム(自動融資) | |

| 申込方法 | WEB | 店頭窓口 |

| WEB完結 | △(郵送あり) | × |

借入方法・返済方法の比較

「名古屋銀行カードローン」は、コンビニATMからも借入・返済が可能なので便利です。

(一部、 ATM手数料が必要になります)

「新ミニマム」は、名古屋銀行の普通預金口座からの入出金となるため、名古屋銀行のATMまで行く必要があります。コンビニATMから振り込むことも可能ですが、振込手数料がかかってしまうので、名古屋銀行に頻繁に行く方におすすめしたいです。

| 名古屋銀行カードローン | 新ミニマム(自動融資) | |

| 借り方 | 以下のATMから出金 ・名古屋銀行ATM ・全国の金融機関ATM ・セブン銀行ATM ・ローソン銀行ATM ・イーネットATM |

普通預金口座から残高以上の出金 |

| 返し方 | 以下のATMから入金 ・名古屋銀行 ・愛知銀行 ・百五銀行 ・十六銀行 ・ゆうちょ銀行 ・イオン銀行 ・セブン銀行 ・ローソン銀行 ・イーネット |

普通預金口座へ入金 |

| 返済額 | 2,000円~ | 毎月1万円以上 |

| 返済期日 | 35日ごと | 借入の翌月中 |

「名古屋銀行カードローン」と「新ミニマム(自動融資)」の審査申込方法・審査申込~借入までの流れ・必要書類

名古屋銀行カードローン→WEB申込み

新ミニマム(自動融資)→店頭申込み

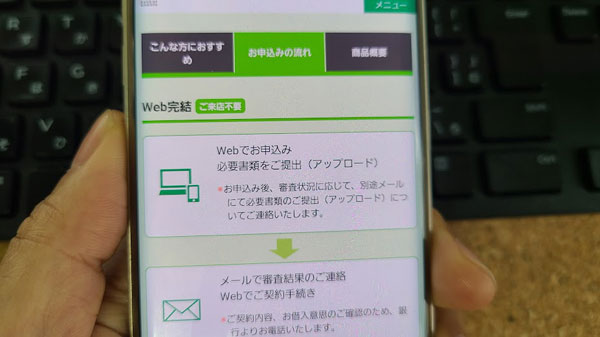

<名古屋銀行カードローンの審査申込み~借入までの流れ>

①WEB申込み

②仮審査

③仮審査結果の連絡、必要書類の連絡(メール)

④必要書類の提出(アップロード)

⑤本審査

⑥本審査結果の連絡(電話)

⑦WEB契約

⑧暗証番号届の発送

⑨暗証番号届の返送

⑩ローンカード発行(郵送)

⑪カード到着次第、借入開始(申込みから3週間~1か月程度)

<新ミニマムの審査申込み~借入までの流れ>

①必要書類準備

②必要書類持参し来店

③店頭で申込み(口座がない場合は、同時に口座開設)

④審査

↓最短5営業日程度

⑤審査結果の連絡(電話)

⑥名古屋銀行普通預金口座に借入枠を設定

⑦借入開始(申込みから、1週間~10日程度)

<審査申込に必要な書類>

必要な書類は以下の通りです。「新ミニマム」の方が用意する書類が多いので注意しましょう。

| 名古屋銀行カードローン | 新ミニマム | |

| 必要書類 | ・顔写真付の本人確認書類 ・収入確認書類(申込金額50万円以上の場合) |

・顔写真付の本人確認書類 ・収入確認書類(申込金額50万円以上の場合) ・勤務先確認書類 ・通帳、キャッシュカード ・印鑑 |

・運転免許証

・マイナンバーカード

・住基カード(顔写真付き)

・在留カード

・特別永住者証明書

など

<収入確認書類とは>

・源泉徴収票(前年分)

・公的所得証明書(前年分)

・確定申告書(前年分)

・納税証明書その2(直近2年分)

・納税証明書その3の2(直近分)

など

<勤務先確認書類とは>

・健康保険証

・確定申告書(受付印、受付番号が確認できるもの)

「名古屋銀行カードローン」と「新ミニマム(自動融資)」の借入方法

「名古屋銀行カードローン」の借入方法

ローンカードを使って、名古屋銀行やその他の提携ATMから必要なお金を引き出すことができます。

・名古屋銀行ATM

・全国の提携金融機関ATM(三菱UFJ銀行、三井住友銀行、十六銀行、百五銀行、愛知銀行、中京銀行)

・セブン銀行ATM

・ローソン銀行ATM

・イーネットATM

ATM利用可能時間・ATM利用手数料

・名古屋銀行ATM

| 利用可能時間 | ATM利用手数料 | |

| 平日 | 7時~21時 | 無料 |

| 土日祝 | 8時~21時 | 110円 |

・コンビニATM(セブン銀行、ローソン銀行、イーネット)

| 利用可能時間 | ATM利用手数料 | |

| 平日、土日祝 | 0時~24時 | 220円(平日0時~7時) 110円(平日7時~18時) 220円(平日18時~24時) 220円(土日祝、24時間) |

・全国の提携金融機関ATM(三菱UFJ銀行、三井住友銀行)

| 利用可能時間 | ATM利用手数料 | |

| 平日 | 8時~21時 | 無料(8時45分~18時) 110円(8時~8時45分) 110円(18時~21時) |

| 土日祝 | 8時~21時 | 110円 |

・全国の提携金融機関ATM(十六銀行、百五銀行、愛知銀行、中京銀行)

| 利用可能時間 | ATM利用手数料 | |

| 平日 | 8時~21時 | 無料(8時~18時) 110円(18時~21時) |

| 土日祝 | 8時~21時 | 110円 |

「新ミニマム」の借入方法

「新ミニマム」の借入方法は、キャッシュカードを使って、名古屋銀行の普通預金口座(総合口座)から出金するだけです。

残高以上の出金をした場合に、借入(自動融資)となります。

ただし残高がある場合は借入とはならないので注意しましょう。

また、総合口座に定期預金がある場合は、「定期預金の残高に基づく貸越限度額」が優先されます。その限度額を超えて出金した場合に、新ミニマムの借入となります。

「名古屋銀行カードローン」と「新ミニマム(自動融資)」の返済方法

名古屋銀行カードローンは、名古屋銀行ATMやその他の提携ATMから約定返済分を入金しましょう。手数料はかかってしまいますが、コンビニATMからも入金可能なので便利ですね。

「新ミニマム」は、マイナス表示になっている名古屋銀行の普通預金口座(総合口座)へ入金します。

1万円以上の利用がある場合のみ、1万円以上の約定返済が必要になります。翌月中に1万円以上の入金が確認できればいいので、給与振り込みなどがあると特別な返済手続きは不要です。

| 名古屋銀行カードローン | カードローン「新ミニマム」 | |

| 約定返済 | 35日ごと返済 | 毎月1万円以上利用した場合に返済が必要 |

| 初回約定期日 | 借入日の翌日から起算して35日目 | 1万円以上借入の翌月中 |

| 2回目以降の約定返済期日 | 前回約定返済日の翌日から起算して35日目 | 1万円以上借入の翌月中 |

| 任意返済 | ATMから入金 | 普通預金口座へ入金 |

| 利用可能ATM | 名古屋銀行 愛知銀行 百五銀行 十六銀行 ゆうちょ銀行 イオン銀行 セブン銀行 ローソン銀行 イーネット |

名古屋銀行ATM |

ATMの利用可能時間・ATM利用手数料

・名古屋銀行ATM

| 利用可能時間 | ATM利用手数料 | |

| 平日 | 7時~21時 | 無料 |

| 土日祝 | 8時~21時 | 無料 |

・コンビニATM(セブン銀行、ローソン銀行、イーネット)

| 利用可能時間 | ATM利用手数料 | |

| 平日、土日祝 | 0時~24時 | 220円(平日0時~7時) 110円(平日7時~18時) 220円(平日18時~24時) 220円(土日祝、24時間) |

・ゆうちょ銀行

| 利用可能時間 | ATM利用手数料 | |

| 月曜日 | 7時~23時55分 | 220円(7時~8時45分) 110円(8時45分~18時) 220円(18時~23時55分) |

| 火曜日~金曜日 | 0時5分~23時55分 | 220円(0時5分~8時45分) 110円(8時45分~18時) 220円(18時~23時55分) |

| 土曜日 | 0時5分~23時55分 | 220円 |

| 日曜日 | 0時5分~21時 | 220円 |

・イオン銀行

| 利用可能時間 | ATM利用手数料 | |

| 月曜日 | 0時~2時 6時~24時 |

220円(0時~7時) 110円(7時~18時) 220円(18時~24時) |

| 火曜日~金曜日 | 0時~24時 | 220円(0時~7時) 110円(7時~18時) 220円(18時~24時) |

| 土日祝 | 0時~24時 | 220円 |

・提携金融機関ATM(十六銀行、百五銀行、愛知銀行)

| 利用可能時間 | ATM利用手数料 | |

| 平日、土日 | 8時~21時 | 無料 |

「名古屋銀行カードローン」と「新ミニマム(自動融資)」の返済額

名古屋銀行カードローンの約定返済額

毎月、借入残高に応じて返済額が決定します。10万円以下の利用の場合は、2,000円~となっているため、負担も軽いですね。

約定返済額以上の入金が可能なので、余裕のある時に多めに返済していくと支払う利息を減らすことができるでしょう。

| 前回約定後の借入残高 | 約定返済額 |

| 2,000円未満 | 全額 |

| 2,000円以上~10万円以下 | 2,000円 |

| 10万円超~30万円以下 | 5,000円 |

| 30万円超~50万円以下 | 10,000円 |

| 50万円超~100万円以下 | 20,000円 |

| 100万円超~200万円以下 | 30,000円 |

| 200万円超~300万円以下 | 40,000円 |

| 300万円超~400万円以下 | 50,000円 |

| 400万円超~500万円以下 | 60,000円 |

| 500万円超~600万円以下 | 70,000円 |

| 600万円超~700万円以下 | 80,000円 |

| 700万円超~800万円以下 | 90,000円 |

| 800万円超~1,000万円以下 | 100,000円 |

新ミニマムの約定返済額

1万円以上の利用があった場合に、翌月中に1万円以上の入金が必要になりますが、給与振り込みなどで口座に入金が確認できた場合は、特別な返済は不要です。

また、1万円未満の利用の場合も、翌月の約定返済不要です。ただし年に4回利息の引落しがあるので利息分は入金しておきましょう。

| 月末残高 | 返済額(借入の翌月中に入金) |

| 1万円以上~ | 1万円以上 |

「名古屋銀行カードローン」と「新ミニマム(自動融資)」のFAQ

「名古屋銀行カードローン」と「新ミニマム(自動融資)」について、詳しい情報を得るため、名古屋銀行のそれぞれの窓口へ直接電話をかけて質問をしてみました。

公式サイトには記載されていない細かい情報も聞き出せたので、申込を検討している方は参考にしてくださいね。

「名古屋銀行カードローン」審査にかかる時間は?

仮の審査結果の回答は、お申込みいただいてから2~3営業日程度でご連絡できます。

その後、ご本人様確認書類や、状況に応じて収入に関する書類等のご提出を依頼するためのメールをこちらから送信させていただきます。

必要書類をWEBからアップロードしてご提出いただき、約2営業日程度で最終的に融資可能かどうかのご連絡をいたします。

この時、いくらのご融資ができるか、金利はどれくらいになるかなども併せてご連絡いたしますので、ご了承いただければご契約お手続きに進ませていただきます。

ただし、必要書類をご提出いただいた後の審査により、残念ながらご希望に沿えないということもございます。

「名古屋銀行カードローン」は店頭から申込みや契約はできるの?

いいえ、こちらはWEB申込み専用商品となりますので、お申込やご契約を含め、カードローンに関するお手続きは全て窓口ではできません。

「名古屋銀行カードローン」は申込から借入まで何日くらいかかるの?

一般的には、3週間~1か月程度です。

手続きはWEBでほとんど済ませられるのですが、郵送でのやり取りが必要になる暗証番号に関する書類があるため、お時間を頂くことになります。こちらは本人限定受け取り郵便で送らせていただきます。

暗証番号に関する書類を郵送後、すぐにご返送いただければいいのですが、ご返送にお時間がかかったり、ご返送いただいた書類に不備があったりなどすると、もっとお時間がかかってしまうでしょう。

暗証番号に関する書類を郵送でご提出いただいた後、こちらで書類を確認した後にローンカードの発送となります。ローンカードがご自宅に到着して初めてお借入れを開始できるため、少しお時間を頂く商品だということをご了承いただければと思います。

全てのお手続きがスムーズにいったとしても、やはり3週間程度はかかるのではないかと思われます。

「名古屋銀行カードローン」のローンカードはキャッシュカードと一体型にはできないの?

申し訳ございません。こちらの商品は新たにローン専用カードを発行するものとなっております。キャッシュカードではお借入れいただけません。

キャッシュカードでのお借入れをご希望の場合は、「新ミニマム」をご利用ください。

「名古屋銀行カードローン」のローンカードは、店頭で受け取れないの?

はい、ローンカードは郵送でお受け取りいただきます。

「名古屋銀行カードローン」の暗証番号に関する書類は店頭で手続きできないの?

はい。暗証番号に関する書類についても、ご郵送でお受け取りいただくことになります。名古屋銀行カードローンは、WEB申込専用の商品となっているため、店頭でお手続きいただくことができません。

WEBで行えるというメリットがある代わりに、店頭では行えないというデメリットも生じてしまうのです。

「名古屋銀行カードローン」は名古屋銀行の普通預金口座を開設しなくてもいいの?

こちらの商品はお口座がないお客様でもご利用いただけるものとなっております。

お申込みいただきましたら、こちらの方でカードローン専用のお口座を開設させていただきます。そのお口座を利用してお借入れやご返済ができますので、普通預金のお口座を別で開設する必要はございません。

「名古屋銀行カードローン」は、名古屋銀行の普通預金口座があった方が便利なの?

いいえ、普通預金口座をお持ちだとしても特別なメリットはございません。

名古屋銀行の普通預金口座があれば、インターネットバンキングを利用できるのでは?

当行ではインターネットバンキングの「バンクステージ」というものがあるのですが、残念ながら「名古屋銀行カードローン」とは提携しておりません。

そのため、お口座をお持ちの方でもバンクステージからカードローンの残高照会やご利用明細などをご確認いただくことはできません。

「名古屋銀行カードローン」の金利は限度額に応じて決まるの?

いいえ、その都度審査を行い、審査によって決定いたします。限度額が低くても、審査によっては低金利でご利用いただける場合もございます。

「名古屋銀行カードローン」の借りる方法は、ATMだけ?

はい、名古屋銀行のATMや提携している金融機関のATMをご利用ください。

「名古屋銀行カードローン」は、インターネットバンキングや振込で借りることはできないの?

申し訳ございません。インターネットバンキングからの振替も、お振込みも行っておりません。ローンカードを使ってATMからお借入れください。

「名古屋銀行カードローン」のローンカード到着前に振込で借りることもできないの?

はい。ローンカードがお手元に到着するまでお待ちください。

「名古屋銀行カードローン」はATMで借りるときATM利用手数料はかかるの?

平日の営業時間内に名古屋銀行のATMをご利用いただく場合はかかりません。ただし、名古屋銀行のATMでも土日祝日にご利用される場合は、お手数料がかかります。

また、他の金融機関のATMをご利用される場合は平日でもお手数料がかかります。

「名古屋銀行カードローン」の返済方法も、ATMだけ?

はい、ローンカードを使って、ATMからご返済ください。インターネットバンキングを利用したご返済はできません。

「名古屋銀行カードローン」は返済の場合もATM利用手数料がかかるの?

申し訳ございません。返済の場合も、名古屋銀行ATMを営業時間内にご利用いただければお手数料はかからないのですが、その他の提携のATMをご利用される場合は、お手数料がかかってしまいます。

「名古屋銀行カードローン」は在籍確認があるの?

お申込みいただくと、銀行側の審査と保証会社側の審査が行われます。銀行側の審査では、原則在籍確認は行いません。

本人と連絡がつかない等、連絡する手段がない場合にやむを得ず勤務先へ連絡させていただくケースはございますが、よほどのことがない限り勤務先へご連絡することはまずありません。

しかし保証会社側の審査についてはこちらでは把握できないため、どうなるかはお答えできません。どのような基準でどんなタイミングで在籍確認が行われているのかということがわからないため、在籍確認が行われる可能性はあるとしか言えません。

勤務先がわかる書類で対応してもらえるものなのか、在籍確認の日時指定が可能かどうかも分かりません。

「新ミニマム」の審査にかかる時間は?

お申込みいただき、実際にお借入れいただけるまで1週間~10日程度かかります。

「新ミニマム」はキャッシュカードで借りられるの?

はい、キャッシュカードで普通預金口座から必要額をご出金していただくことでお借入れいただけます。新たにローンカードなどは発行されません。

「新ミニマム」に返済期日はないの?

特別な期日はないのですが、前月末時点で1万円以上のご利用があった場合は、翌月中に1万円以上のご入金をしていただく必要がございます。

例えばそのお口座が給与振込口座だった場合、毎月お給料の振込があると思うので、その場合は特別な入金をする必要はございません。

どんな形でもいいので、何かしらのご入金があればそのままご利用いただけます。

「新ミニマム」の利用金額が1万円未満だった場合は、入金しなくてもいいの?

はい、ご利用額が例えば5,000円くらいだった場合は、余裕があるときにご入金されるだけで大丈夫です。

ただし、3か月に1回お利息の引落しがございます。お利息のお支払いができるようご準備を願います。

「新ミニマム」の申込と同時に口座開設もできる?

はい。できますが、例えばお給料振込みなどの取引がございましたら、金利優遇ができますが、そのようなお取引がない場合は金利優遇となりません。

「新ミニマム」の申込みと同時に口座開設と給与振り込み設定をすると金利優遇される?

優遇される場合もございますが、新ミニマムをご利用いただくためには、審査がございます。せっかくお口座を開設していただき、給与振り込みの設定をされましても、審査状況によっては新ミニマムをご利用いただけない場合もございますので、ご了承ください。

「新ミニマム」は、WEBから申し込めないの?

はい、こちらは窓口申込み専用カードローンとなっておりますので、お取扱店の方へお越しください。

「新ミニマム」の手続きで、来店するのは1回だけ?

いいえ、お申込みいただいた際と、契約の際にご来店いただきたいです。計2回のご来店が必要になります。

「新ミニマム」を利用する場合、ATM手数料はかからない?

はい、名古屋銀行ATMからご入金、ご出金していただくだけなので、お手数料は無料です。ただし土日祝日はお手数料が発生してしまいます。

「新ミニマム」は在籍確認があるの?

こちらの商品も、銀行と保証会社両方の審査をさせていただきます。銀行側が勤務先へご連絡することはほとんどないのですが、保証会社の審査はどうなるかはわかりかねます。

保証会社の判断によっては在籍確認が行われる可能性もございます。

「名古屋銀行カードローン」と「新ミニマム(自動融資)」のメリット・デメリット

「名古屋銀行カードローン」のメリット・デメリット

・来店不要、WEB申込み可能

・口座開設不要

・名古屋銀行ATMは、平日の営業時間内のATM手数料無料

・低金利(13.8%)

・高限度額(1,000万円)

・審査次第で、少額融資でも低金利になる可能性あり

・パート、アルバイトの申込可能

・専業主婦、年金受給者の申込可能

<デメリット>

・申込可能エリアが限られている(愛知、岐阜のみ)

・借入まで時間がかかる(3週間~1か月程度)

・ローンカード到着まで借入不可

・振込借入不可

・借入方法、返済方法はATMのみ

・土日祝日はATM手数料がかかる(借入・返済)

・契約後、暗証番号に関する書類を郵送でやり取りする必要がある

・保証会社による在籍確認、原則あり

・名古屋銀行の口座があっても、インターネットバンキング利用不可

・学生の申込み不可

・WEB完結不可

「新ミニマム(自動融資)」のメリット・デメリット

・金利が優遇される(最大5.5%)

・優遇されなくても低金利(10.5%)

・キャッシュカードで借りられる

・名古屋銀行ATMの場合、営業時間内はATM手数料無料

・名古屋銀行カードローンより審査時間が短い(1週間~10日程度)

・5,000円以下の利用の場合、約定返済なし

<デメリット>

・200万円以上の年収が必要

・パート、アルバイトの申込み不可

・専業主婦の申込み不可

・学生の申込み不可

・申込条件が厳しい(200万円以上の年収、現住所に1年以上の居住、勤続年数1年以上)

・口座に残高があると借り入れにならない

・土日祝はATM手数料が必要

・原則、保証会社による在籍確認あり

・申込可能エリアが限られている(名古屋銀行の営業区域内のみ)

名古屋銀行 その他のフリーローン

名古屋銀行では次のような、フローローンも用意しています。必要な時に必要な分だけをATMから借入したい場合はカードローンが便利ですが、1度に必要なお金をまとめて借りたい場合はフリーローンがおすすめです。

・名古屋銀行フリーローン「ざ・フリー」

・名古屋銀行「プレミアムローン」

名古屋銀行フリーローン「ざ・フリー」

「ざ・フリー」は、金利が名古屋銀行カードローンより若干低めですし、500万円までであれば来店不要・口座不要・WEB完結可能なので、気軽に申し込みやすいでしょう。

まとまったお金を用意したいときに便利ですね。

<名古屋銀行フリーローン「ざ・フリー」>

| 限度額 | 10万円~1,000万円(1万円単位) |

| 金利(固定金利) | 年3.5%~13.5% (3.5%、5.5%、7.5%、9.5%、11.5%、13.5%) |

| 利用対象者 | ・営業区域内に居住、勤務している方 ・満20歳以上、満75歳以下の方 ・安定した収入のある方 ・保証会社の保証を受けられる方 |

| 資金使途 | 自由・借り換えも可(事業性資金は不可) |

| 融資期間 | 1年以上~10年以内(1か月単位) |

| 来店 | 不要(500万円以内の場合) |

| 口座開設 | 契約時までに開設が必要 |

| WEB完結 | 可能 |

| WEB完結の条件 | ・借入額500万円以内 ・電子メールアドレスを持っていること ・運転免許証orマイナンバーカードを持っていること |

| 返し方 | 返済用口座から自動引落し(毎月27日) |

| 延滞損害金 | 18.0% |

| 担保・保証人 | 不要 |

| 保証会社 | オリックス・クレジット株式会社 |

名古屋銀行「プレミアムローン」

「プレミアムローン」は、名古屋銀行で住宅融資を受けている方を対象とした低金利のフリーローンです。

名古屋銀行で以下のような住宅融資を受けている場合は、カードローンよりもずっとお得に利用できるため、おすすめです。

・住宅ローン

・アパートローン

・住宅金融支援機構

<名古屋銀行「プレミアムローン」>

| 限度額 | 10万円~500万円(目的プラン) 10万円~300万円(自由プラン) |

| 金利(固定金利) | 年2.6%(目的プラン) 年4.5%(自由プラン) |

| 利用対象者 | ・名古屋銀行で住宅融資を利用している方 ・安定した収入のある方 ・営業区域内に居住、勤務している方 ・保証会社の保証が受けられる方 |

| 利用可能年齢 | 満18歳以上~満75歳未満(目的プラン) 満20歳以上満75歳以下(自由プラン) |

| 資金使途 | <目的プラン> ・自動車、家具、家電製品購入等 ・教育資金、カルチャー教室などの教育・サービス対価資金 ・リフォーム関連資金 <自由プラン> 原則自由(事業性資金は除く) |

| 融資期間 | 6月以上~10年以内(1か月単位) ※リフォーム関連は15年以内 |

| 来店 | 必須 |

| WEB完結 | 不可 |

| 返済方法 | 返済用口座から自動引落し |

| 延滞損害金 | 14.0% |

| 担保・保証人 | 不要 |

| 保証会社 | 株式会社名古屋カードor SMBCファイナンスサービス株式会社 |

<その他、東海地方の銀行>

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】