夫(妻)の借金はいくら?調べる方法

夫婦喧嘩は犬も食わないと言いますが、中でも借金トラブルは根が深いですよ。

自分に内緒で夫(妻)が借金してたことがわかったら、これから先どうやって信じていけばよいか混乱してしまいますし、なぜお金を借りる必要があったのか?なぜ内緒でお金を借りたのか?考えれば考えるほど辛くなってきます。

かといって、借金が疑われるときに目をつぶっていることもできません。

夫(妻)の借金を調べる方法と、借金が発覚した後の対処について確認していきましょう。

夫(妻)に内緒で信用情報を開示する方法は無い

信用情報機関にはクレジットカードやローン、カードローンなどからの借り入れ状況と返済履歴など金融商品の利用状況が全て載っています。

自己破産などの債務整理の履歴も5年~10年の間は記録が残ります。

つまり、夫(妻)の信用情報を確認することができたら、借金しているかどうかがイッパツでわかることになります。

⇒指定信用情報機関(JICC・CIC・全銀協)とは?開示方法は?

しかし、残念ながら「夫(妻)の信用情報を本人に内緒で問い合わせる」という方法はできないんです。

信用情報の開示請求ができるのは自分のものだけとなっていて、いくら夫婦でも他の人の信用情報を勝手に取り寄せることはできません。

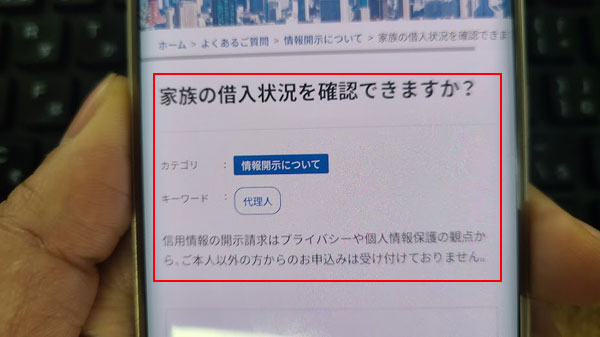

Q. 家族の借入状況を確認できますか?

A. 信用情報の開示請求はプライバシーや個人情報保護の観点から、ご本人以外の方からのお申込みは受け付けておりません。

CIC よくあるご質問より引用させていただきました

夫(妻)本人の信用情報を開示請求する場合は、本人から委任される必要がありますので、開示請求するには本人直筆の委任状と運転免許証などの身分証明書のコピーが必要になります。

夫(妻)本人に内緒で委任状と身分証明書のコピーを作成して信用情報機関に問い合わせをしてしまうと、私文書偽造となってしまい自分の立場が悪くなってしまいます。

合法的に夫(妻)の信用情報(借金の履歴)をこっそりと開示する方法は無いと思っておきましょう。

夫(妻)の借金を内緒で調べる方法

結論から言うと、夫(妻)の借金の借り入れ件数と金額を正確に知るのは難しいでしょう。

また、夫(妻)の内緒で借金調査をするということになると、どうしても私物を盗み見るようなコソコソとしたやり方になってしまいます。

パソコン、スマホの履歴で借金の有無を確認する

パソコン、スマホ、タブレットなどの利用履歴を調べたら、夫(妻)がカードローンでお金を借りていることがわかるかもしれません。

消費者金融のマイページにログインしていたらアウトですし、借金に関する検索履歴が残っていたら怪しいということになりますね。

スマホに見慣れない電話番号があった場合は、検索をするとカードローン会社がヒットするかもしれません。

ただし夫婦とはいえ、スマホやパソコンの利用履歴を勝手に見るのはやはりグレーで、プライバシーの侵害に当たる可能性もあることは覚えておいてください。

財布の中からローンカードを探す

最近のカードローンは、ローンカード不要で借りられるサービスも増えているのですが、カードがあると便利なので発行してもらっている人も多いと思われます。

そういった貸金業者のカード類は、大抵財布の中かカードケースに入れているのではないでしょうか。

お財布を確認してローンカードが出てきたら、ほぼ確実に借金があると言えそうですね。普段使っていないカード類を収納している棚なども要チェックです。

※最近はローンカードなしのカードローンもありますので注意が必要です。

⇒カードなし・WEB完結で即日お金借りる!カードレスローン一覧

貸金業者などからの郵便物はないか?チェックする

カードローンの返済が遅れていると、債権者(消費者金融や銀行)からハガキや書面が届くことになります。

銀行カードローンからの借り入れの場合は、送り主が銀行名になっていますが、消費者金融の場合は、パッと見ただけでは消費者金融とわからない送り主から届きます。

・ACサービスセンター ⇒ アコム

・事務センター、パルセンター ⇒ プロミス

・MCセンター ⇒ SMBCモビット

送り主の確認くらいだったら郵便物を開封しなくても可能なので、こまめにチェックしてみて下さい。

封筒に堂々と「アコム株式会社」などと消費者金融名が書かれた封筒が届いた場合は、返済が大きく遅れているということになりますので、大至急、夫(妻)に直接確認しましょう。

カードローン会社から郵便物が届くのは、カードローンを契約したときか返済が遅れているときくらいしかありません。

郵便物のチェックは、他の方法を組み合わせて行ってください。

※最近は契約時でも郵便物がないカードローンもありますので注意が必要です。

⇒在籍確認・郵送物ナシのカードローン!会社・家族にバレずに内緒にできる

夫(妻)あてに頻繁に個人名で電話がかかってくる

カードローンを提供している消費者金融が電話をかけてくるときは、会社名を名乗らず必ず個人名でかけてきて、本人以外には用件を話しません。

消費者金融などの貸金業者は借金をしている人の個人情報を守らなければならないので、夫婦であっても夫(妻)が借金していることを伝えることはしないのです。

しかし、こういった電話が頻繁にかかってくる場合は、借金の返済が遅れているということになりますので、不自然な電話があったら、夫(妻)本人に確認してみましょう。

ATM利用明細書、貸金業者からの振込履歴を貯金通帳で確認する

カードローンの明細書があったら夫(妻)が借金している大きな証拠となります。

ATMでお金を引き出すと利用明細書が発行されるので、お財布の中に明細書が残っているかもしれません。

また、ATMで現金を引き出さずに自分の銀行口座に入金(振込)をしてキャッシングをする方法もあります。

この場合は、カードローンを提供する貸金業者からの振り込み履歴が残るはずなので、通帳、web通帳などの取引履歴を確認すればわかります。

※振込名義は消費者金融の場合、違う表示になっている可能性があります(例:アコム⇒ACサービスセンター)。

クレジットカードキャッシング枠利用の履歴を確認する

夫婦であればクレジットカードの利用履歴くらいは教え合えるのではないでしょうか?もし夫(妻)が開示を拒んだら、その時点でかなり怪しいですね。

夫(妻)がクレジットカードのショッピング枠を使いすぎていないか、キャッシング枠を利用してお金を借りてないかを明細書やwebのマイページなどで確認しましょう。

夫(妻)の行先をチェックする

もし夫(妻)が以前よりも頻繁に出かけるようになったら、行先も確認してみましょう。問い詰めるよりも後をつけた方が本当のことがわかりやすいでしょう。

行先がパチンコやスロット店だとしたら、その遊ぶお金がどこからでているのか確認する必要があります。

興信所、探偵に調査依頼する

借金の調査を行っている興信所や探偵事務所もありますが、こういったところに依頼すると費用はかかるものの、自分が全く想像していなかった夫(妻)の借金や秘密がわかることもあります。

しかし、日本においてそもそも第三者が本人の許可なく借金の情報を入手するのは違法で、探偵事務所だから許されるということはないのです。

もし調査会社が非合法なやり方で借金情報を入手していたとして、それが夫(妻)本人にバレてしまったら自分が不利になるような大きなトラブルに発展してしまうことも考えられます。

夫(妻)の借金の調査を興信所や探偵にに依頼をするのは最後の手段とし、自己責任でお願いいたします。

夫(妻)の借金がわかったらどうすれば良い?

夫(妻)が借金をしていることを認めたら、借り入れ件数と借り入れ残高を正確に知る必要がありますし、勝手に連帯保証人にさせられていた場合は、対処もしなければいけません。

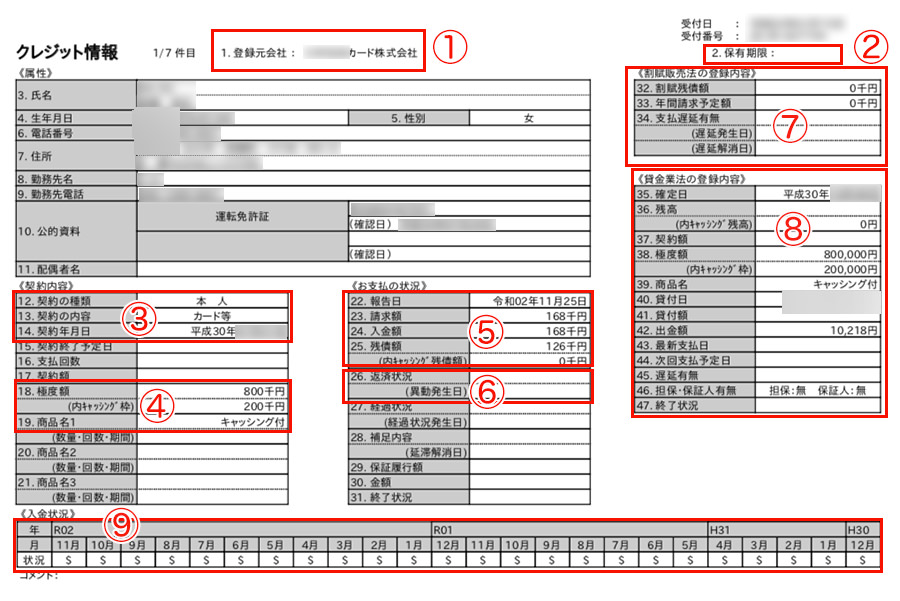

夫(妻)の信用情報開示を行う

もしかすると、借金していることは認めても、金額は少なく申告しているかもしれません。

夫(妻)が借金を認めたら、本人に信用情報開示請求をしてもらいましょう。

まっとうなところからの借金なら、以下の信用情報機関に記録に残っているはずです。

| 株式会社日本信用情報機構(JICC) | 消費者金融と銀行カードローンが提携 |

| 株式会社CIC | 消費者金融と信販会社系が提携 |

| 全国銀行個人信用情報センター(KSC) | 銀行が提携 |

借金が膨らんでしまうと、本人もどこからいくら借りているのか把握できていないこともありますので、心配なときは3社全ての開示請求をかけると安心です。

⇒指定信用情報機関(JICC・CIC・全銀協)とは?開示方法は?

●JICC 開示を申し込む

https://www.jicc.co.jp/kaiji

●CIC 情報開示とは(自分の信用情報を確認)

https://www.cic.co.jp/mydata/index.html

●全国銀行個人信用情報センター 本人開示の手続き

https://www.zenginkyo.or.jp/pcic/open/

ちなみに、信用情報機関を利用できるのは、正規の金融機関(銀行・消費者金融・クレジットカード会社など)になりますので、貸金業者として登録を行っていない闇金からお金を借りていた場合は信用情報に記録がないことになるので、情報開示しても発見することはできません。

夫(妻)が連帯保証人になっていないかどうか確認する

勝手に夫(妻)の借金の連帯保証人にされていないことを確認しましょう。

もし、自分の知らないところで連帯保証人にされていた場合は、連帯保証人としての責任はありませんが、かといって何もしなくて良いということでもありません。

まず、あなたは1円も返済してはいけません!連帯保証人にされてしまったあなた宛てに債権者から返済請求が来ても、1円も支払わないで下さい。

ほんの一部でも返済をしてしまうと「追認」という借金を認める行為を行ったこととなり、全額返済義務が生じてしまいます。

しつこく取り立てられるようなことがあると「少し返済したら取り立てをやめてもらえるかも」と思いがちですが、絶対に返済はしないでください。

連帯保証人としての義務がないことを証明する

勝手に夫(妻)の連帯保証人にされていた場合でも、債権者の手元にある書類には「あなた」が署名をして印鑑をついたことになっているので書類上の不備はありません。

「いやいや、それは夫(妻)が勝手にやったことでしょ?」と思うかもしれませんが、この言い分が事実であり正しいということを証明しないと、夫(妻)が返済できなくなった場合に確実にあなたに請求がきてしまいます。

やること1.債権者に内容証明郵便を送る

債権者に対して、自分は連帯保証人になっていないことと返済義務がないことを知らせる内容証明郵便を送ります。

これで債権者が認めなければ、次は裁判をおこすことになります。

やること2.債務不存在確認請求(裁判)をする

債務不存在確認請求で連帯保証請求が無効という判決が出れば、法的にあなたの連帯保証人としての責任はなくなり債権者は請求ができなくなります。

債務不存在確認請求は弁護士に依頼するのが一般的なので、費用もかかってしまいます。

自分が署名をしていないのに、ここまでやらないと連帯保証責任が無いことを認めてもらえないので大変なことですが、放っておくともっと大変なことになってしまいます。

夫(妻)の借金の原因を知る必要がある

今後も夫婦生活を続けていくのであれば、夫(妻)がなぜ借金をしたのかを確認しなければいけません。

ストレスや何かしらの不満を借金することで発散していたとしたら、そのストレスや不満の原因を一緒に解決しないと再発してしまうことも考えられます。

また、ギャンブル依存症、買い物依存症、借金依存症などが疑われる場合は、強制的に借金ができないような環境を作ったり治療を行わないと借金問題が再度浮上してしまうでしょう。

なぜ、借金したことをあなたに内緒にしたのかも知る必要があります。

夫婦なのに勝手に借金をしたのは夫(妻)の方ですが、もしかしたらあなたにも非があるかもしれません。

その場合は、しっかり認めて改善が必要なら積極的に取り組み、借金の原因を取り除くことも大切です。

離婚するかも?財産分与に注意を

もし、借金が発覚したことで離婚を考えているなら、財産分与に注意する必要があります。

財産分与は夫婦の共有物である財産を半分ずつにわけることですが、結婚している間に作った借金も財産分与であなたに返済義務が生じる場合があるんです。

あなたが全く知らなかったとしても、夫婦で使うもののための借金(車など)、生活費の不足のための借金、また住宅ローンなどは財産分与の対象となります。

逆に、夫(妻)のギャンブル、生活に見合わない高価な買い物・浪費などで作った個人的な借金は財産分与の対象になりません。

口約束で終わらせない

これも重要なことで、借金が完済できたとしても、もう2度と内緒で借金をしないことを約束させなければいけませんが、この時に、口約束だけでなく書面にしておくようにしましょう。

夫(妻)にとっては辛い内容になりますが、書いた方がもう内緒の借金はしない!という気持ちも入りますし、受け取る方は安心感を得ることができます。

また、もしも夫(妻)の金銭癖が悪くなってまた借金をして、残念なことに離婚問題に発展してしまった場合に、どちらに離婚の原因があるのかを証明する材料になります。

後々に備えるという意味では、借金問題が解決したときに、そのときに合意した内容を「合意書」として残しておくのも有効です。

合意書は、夫婦間で合意したことを記しておくもので、契約書と言い換えることもできるものです。

合意書にはトラブルが起こったときに法的効果を狙うものでもありますが、お互いの気持ちを確認するためのものでもあります。

こういった書面の作成は無理強いはできないので、夫婦の愛情がなければ作ることはできません。

夫と妻で一緒に作成することで、「問題はあったけど一緒に解決できた」という達成感も生まれますし、これから先も相手のことを信用できる材料にもなります。

貸付自粛制度

貸付自粛制度を利用して、夫(妻)にこれ以上借金させない方法もあります。

貸付自粛制度は、借金癖がある人や浪費癖がある人、借金依存症などで生活に支障がある場合などに、銀行カードローンや消費者金融などからローンを組めないようにする制度です。

ただ、ある要件を満たせば配偶者でも申請できますが、基本的に貸付自粛制度は本人が申請できるものです。

貸付自粛制度の詳細や申込方法、メリット・デメリットなどは以下をご覧ください。

⇒貸付自粛制度とは?消費者金融やクレジットカードの契約が不可になる!撤回後は?

夫(妻)の借金返済はどうすれば良い?

夫婦間の借金問題は一応解決したとしても、借りたお金は返していかないといけません。

夫(妻)の借金の金額が大きかったら?

基本的に作ってしまった借金は返さなければいけませんが、金額が想像を超えるくらいの額であったり、配偶者が専業主婦(主夫)で、借主は夫(妻)でもあなたのお財布から返済する必要があったらどうすれば良いのでしょうか。

借金額が桁違いに大きすぎて、返済が全く不可能となった時点で借金が発覚したのであれば、債務整理を検討する必要もあるでしょう。

あなたのお財布から返済する必要があるなら、貸金業者にはさっさと返済してしまった方が利息の節約になります。

なんとか夫(妻)の借金を返済できそうだったら?

夫(妻)の借金を支払えそうなら払い続けて、完済を目指すのが一番スムーズな方法です。

返済が遅れていて一括返済を要求されているようであれば、貸金業者に電話をして分割払いのお願いをしてみて下さい。

もし、分割払いにすることをOKとしてもらえたら、絶対に滞納しないようにしましょう。

返済できない、したくない場合は?

消費者金融や銀行カードローンでの借金の場合は、どのようなことになってもあなたに返済義務が移ることはありませんが、夫(妻)が完済しないと自宅への督促は止まりません。

そんなことが続くと、夫(妻)が勝手に作った借金に一切関わりたくないと思えてきても不思議ではありません。

ここまでこじれてしまったら、当人同士で解決するのは難しいので、弁護士などの専門家に相談して、法的な解決を目指すのが良いしょう。

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】