鳥取銀行カードローン【キャッシュカード一体型・専用カード発行型・返済用口座不要型】どれを選ぶ?

鳥取銀行は鳥取県を拠点とする地方銀行です。

個人向け無担保融資事業にも力を入れていて、土日でも相談可能なローンプラザでは金融の知識を持つ、鳥取銀行のスタッフさんが適切な商品を提案してくれます。

現在、鳥取銀行で申し込み可能なカードローンは、「鳥取銀行カードローン」と「随時返済型カードローン」があります。

「随時返済カードローン」は一般的なカードローンとは利用方法が異なりますので、ここでは「鳥取銀行カードローン」を中心にご紹介しています。

鳥取銀行カードローンの「キャッシュカード一体型」「専用カード発行型」「返済用口座不要型」はどう違うのか?審査申込方法、金利や限度額などのスペック、借入・返済方法、審査難易度、審査時間、審査申込み方法などを詳しく説明していきます。

鳥取銀行カードローンの特徴

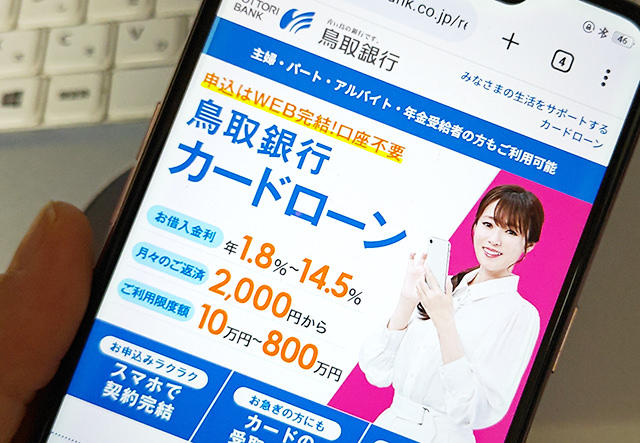

鳥取銀行カードローンの商品情報

| 申込対象者 | 以下の全てに該当する方 ・申込時の年齢が満20歳以上72歳以下の方。 ・お住まいまたはお勤め先の所在地が鳥取銀行営業エリアの方 ・保証会社の保証が得られる方。 ※「キャッシュカード一体型」は鳥取銀行普通預金口座とキャッシュカードが必要です。 |

| 資金使途 | 自由(ただし、事業性資金は不可) |

| 融資限度額 | 10万円以上800万円以内(10万円単位) |

| 金利(実質年率) | 年1.8%~年14.5% |

| 返済方法 | ・キャッシュカード一体型:鳥取銀行口座から自動引き落とし ・専用カード発行型:鳥取銀行口座から自動引き落とし ・返済用口座不要型:ATM返済 |

| 契約期間 | 1年ごとの自動更新 |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類(借入限度額50万円超の場合) |

| 鳥取銀行の口座開設は必要? | 「キャッシュカード一体型」「専用カード発行型」は必要。 「返済用口座不要型」は不要。 |

| 鳥取銀行への来店は必要? | 不要 |

| 保証会社 | アコム株式会社 |

| 公式サイト | こちら |

3種類からカードローンを選ぶことができます

鳥取銀行カードローンには、

・キャッシュカード一体型

・専用カード発行型

・返済用口座不要型

の3種類があり、いずれかを選択して申し込みをすることになります。

鳥取銀行カードローン「キャッシュカード一体型」

鳥取銀行カードローン「キャッシュカード一体型」は鳥取銀行の預金口座をお持ちの方向けのサービスです。

キャッシュカードにローンカード機能が追加されますので、専用ローンカードの発行がありません。

契約手続きが完了するとお手持ちのキャッシュカードにローンカード機能が追加されますので、いちばん早く借入ができる方法です。

返済方法は鳥取銀行普通預金口座からの自動引き落としになります。

鳥取銀行カードローン「専用カード発行型」

鳥取銀行カードローン「専用カード発行型」も鳥取銀行普通預金口座をお持ちの方向けのサービスになります。

鳥取銀行の普通預金口座にローン機能を付与してお金を借りることができるのですが、キャッシュカードとは別に借入・返済専用のローンカードの発行があります。

キャッシュカードとローンカードを分けておきたいという方にはこちらをおすすめします。

返済方法は鳥取銀行普通預金口座からの自動引き落としになります。

鳥取銀行カードローン「返済用口座不要型」

鳥取銀行カードローン「返済用口座不要型」は鳥取銀行の口座開設をしていない人向けのサービスです。

鳥取銀行の口座開設不要で利用可能でローンカードの発行がありますので、借入も返済もローンカードを使ってATMから行います。

口座引き落としの返済はできません。

どの鳥取銀行カードローンが便利?

返済方法で選ぶ

まずは返済方法で選ぶと良いと思います。

「キャッシュカード一体型」「専用カード発行型」の返済方法は鳥取銀行の普通預金口座からの自動引き落としになります。

返済の手間がかからず延滞しにくい方法ですので、返済方法重視なら「キャッシュカード一体型」「専用カード発行型」が便利です。

「返済用口座不要型」の返済方法はローンカードを使ったATM返済になります。自分で入金する手間がかかりますので返済しやすいとは言えません。

お急ぎなら「キャッシュカード一体型」がおすすめ

お急ぎなら「キャッシュカード一体型」が便利です。ローンカードの発行がなく契約後すぐにお手持ちのキャッシュカードがローンカードとして利用できるようになるため、3つのカードローンの中でいちばん早く借入できます。

ローンカードの有無で選ぶ

銀行のカードを何枚も持ち歩きたくない人は「キャッシュカード一体型」が便利です。

逆に、キャッシュカードとローンカードを別にしておきたい場合は「専用カード発行型」を選びましょう。

鳥取銀行口座の有無で選ぶ

鳥取銀行の口座開設をせずにお金を借りたいなら「返済用口座不要型」の一択になります。

来店不要で申し込みできますし、鳥取銀行の口座開設も不要です。

どうしても口座を開設する手間がとれないけど、鳥取銀行カードローンを利用したいということであれば「返済用口座不要型」が便利でしょう。

鳥取銀行カードローンの利用対象者

鳥取銀行カードローンの利用対象者は、鳥取銀行営業エリアに在住または在勤の20歳~72歳の方になります。

このほかに難しい条件はありませんので、正社員・公務員、派遣社員、契約社員、パート・アルバイトの主婦・主夫、配偶者に安定した収入がある専業主婦・主夫、年金受給の方も申し込み可能となっています。

申し込み条件は非常に緩く、幅広い方が利用なカードローンとなっています。

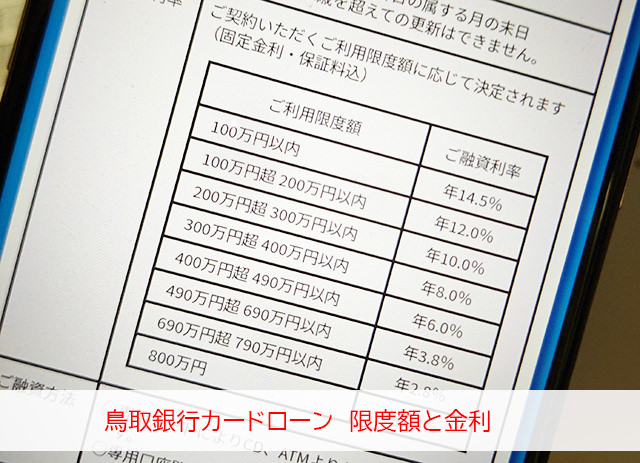

鳥取銀行カードローンの限度額と金利

限度額は10万円~800万円で、金利は限度額によって次のように設定されています。

| 利用限度額 | 融資利率 |

| 100万円以内 | 14.5% |

| 100万円超200万円以内 | 12.0% |

| 200万円超300万円以内 | 10.0% |

| 300万円超400万円以内 | 8.0% |

| 400万円超490万円以内 | 6.0% |

| 490万円超690万円以内 | 3.8% |

| 690万円超790万円以内 | 2.8% |

| 800万円 | 1.8% |

上限金利は14.5%で、限度額が100万円以下なら金利は14.5%になります。

100万円超 200万円以内なら12.0%にまで下がり、限度額が上がるほど金利は下がるようになっています。

「鳥取銀行カードローン」の金利は高い?低い?

カードローンの金利は上限金利で比較をします。

鳥取銀行カードローンの上限金利は14.5%ですが、この設定は全国の銀行カードローンの金利水準とちょうど同じくらいとなります。

金利的にはお得という感じではありません。

ただ、消費者金融の上限金利は18.0%となることが多いので、消費者金融よりは低金利ですね。

こちらは鳥取県から申し込み可能な主な銀行カードローンです。

| 商品名 | 金利 | 限度額 |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~年14.6% | 10万円~500万円 |

| 三井住友銀行カードローン | 年1.5%~年14.5% | 10万円~800万円 |

| みずほ銀行カードローン | 年2.0%~14.0% | 10万円~800万円 |

| りそな銀行カードローン | 年3.0%~13.5% | 10万円~800万円 |

| イオン銀行カードローン | 年3.8%~13.8% | 10万円~800万円 |

| 楽天銀行カードローン スーパーローン | 年1.9%~14.5% | 800万円 |

| 島根銀行「ウェブdeCanカードローン」 | 年3.5%~14.5% | 30万円~300万円 |

| 島根銀行「カードローン」 | 年14.5% | 10万円、30万円、50万円のいずれか |

| 山陰合同銀行 ごうぎんカードローン | 年1.95%~14.5% | 10万円~800万円 |

| トマト銀行「Q-Li(キューリ)」 | 年3.0%~14.5% | 10万円~1,000万円 |

鳥取銀行カードローンよりも低い金利で借りられるところもありますが、いつも利用している地元の銀行で借りたいということであれば鳥取銀行カードローンは安心感があると感じます。

もっと金利にこだわって低金利で借りたいなら他の銀行カードローンも検討してみることをおすすめします。

鳥取銀行カードローンの借入方法

鳥取銀行カードローンの借入方法はATMになります。

「キャッシュカード一体型」は鳥取銀行普通預金口座のキャッシュカードをローンカードとして利用できます。

「専用カード発行型」と「返済用口座不要型」は契約手続き後にローンカードが郵送されてきますので、到着後からATMで借入できるようになります。

・鳥取銀行ATM

・セブン銀行ATM

・ローソン銀行ATM

・イーネットATM

・ゆうちょ銀行ATM

▼鳥取銀行ATM

| 曜日 | 時間帯 | ATM利用手数料 |

| 平日 | 8:00~8:45 | 110円 |

| 8:45~18:00 | 無料 | |

| 18:00~21:00 | 110円 | |

| 土日祝日 | 終日 | 110円 |

▼セブン銀行ATM

| 曜日 | 時間帯 | ATM利用手数料 |

| 月曜 | 0:00~2:00 | 110円 |

| 2:00~6:00 | 取り扱いなし | |

| 6:00~8:45 | 110円 | |

| 8:45~18:00 | 無料 | |

| 18:00~24:00 | 110円 | |

| 火曜~金曜 | 0:00~8:00 | 110円 |

| 8:00~18:00 | 無料 | |

| 18:00~24:00 | 110円 | |

| 土日祝祭日 | 0:00~24:00 | 110円 |

▼ローソン銀行ATM、イーネットATM

| 曜日 | 時間帯 | ATM利用手数料 |

| 平日 | 0:00~8:45 | 2210円 |

| 8:45~18:00 | 110円 | |

| 18:00~24:00 | 220円 | |

| 土日祝日 | 0:00~24:00 | 220円 |

▼ゆうちょ銀行ATM

| 曜日 | 時間帯 | ATM利用手数料 |

| 平日 | 8:00~8:45 | 2210円 |

| 8:45~18:00 | 110円 | |

| 18:00~21:00 | 220円 | |

| 土日祝日 | 9:00~19:00 | 220円 |

鳥取銀行ATMとセブン銀行ATMに手数料無料で利用できる時間帯がありますね。

鳥取銀行カードローンの借入方法はATMに限られますので、お近くの鳥取銀行ATMとセブン銀行ATMを見つけておくとより借りやすくなるかと思います。

鳥取銀行カードローンの返済方法

鳥取銀行カードローンの返済方法は、「キャッシュカード一体型」「専用カード発行型」と「返済用口座不要型」で異なります。

「キャッシュカード一体型」「専用カード発行型」の返済は口座引き落とし

「キャッシュカード一体型」と「専用カード発行型」の返済方法は口座引き落としになります。

鳥取銀行普通預金口座から毎月決まった返済額が自動的に引き落とされますので、ATMなどに返済に行く手間がかかりません。

「キャッシュカード一体型」「専用カード発行型」の返済日はいつ?

返済日は毎月10日になります。(銀行休業日は翌営業日)

毎月10日に前月の返済後の借入残高に応じた返済額が鳥取銀行普通預金口座から引き落とされます。

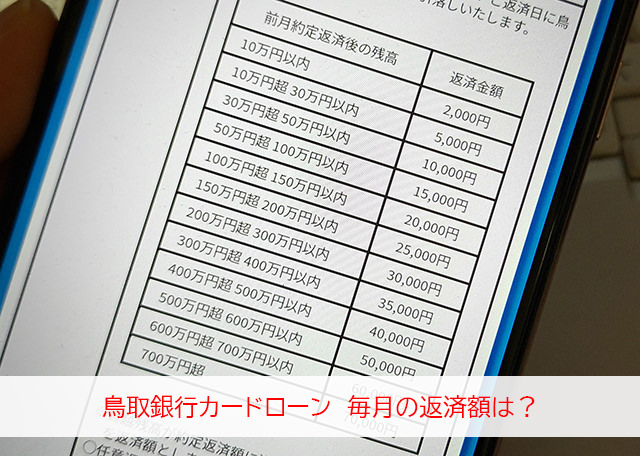

「キャッシュカード一体型」「専用カード発行型」の返済額はいくら?

返済額は、前月の返済後の借入残高によって次のようになります。

| 前月約定返済後の残高 | 返済金額 |

| 10万円以内 | 2,000円 |

| 10万円超30万円以内 | 5,000円 |

| 30万円超50万円以内 | 10,000円 |

| 50万円超100万円以内 | 15,000円 |

| 100万円超150万円以内 | 20,000円 |

| 150万円超200万円以内 | 25,000円 |

| 200万円超300万円以内 | 30,000円 |

| 300万円超400万円以内 | 35,000円 |

| 400万円超500万円以内 | 40,000円 |

| 500万円超600万円以内 | 50,000円 |

| 600万円超700万円以内 | 60,000円 |

| 700万円超 | 70,000円 |

借入残高が10万円以内なら返済額は2,000円、10万円~30万円なら5,000円と、残高が増えると返済額も上がることになります。

最低返済額は2,000円ですので返済負担は少ないでしょう。

「返済用口座不要型」の返済はATM

「返済用口座不要型」の返済方法はATMになり、ローンカードを使って毎月自分でATMから入金返済をします。口座引き落としで返済をすることはできません。

返済に利用可能なATMは鳥取銀行ATM、セブン銀行ATM、ローソン銀行ATM、イーネットATM、ゆうちょ銀行ATMとなり、借入時と同じです。

ただし、ローソン銀行、E-netは曜日・時間帯にかかわらず110円~220円の手数料がかかってしまいます。

返済は毎月1回は必ず行うことですので、そのたびに手数料を払うのはもったいないですよね。

手数料の節約を考えるなら、「キャッシュカード一体型」「専用カード発行型」で申し込むか、お近くの鳥取銀行ATM、セブン銀行ATMを見つけておくようにしましょう。

「返済用口座不要型」の返済日はいつ?

返済日は毎月1日~10日(銀行休業日は翌営業日)の間になります。

この10日間のいずれかにATMから返済額を入金すれば、当月の返済は完了ということになります。

「返済用口座不要型」はATMに行って返済する手間はかかりますが、返済期間が10日間設けられていますので、延滞のリスクも低いかと思います。

スマホのカレンダーアプリなどで返済日を知らせてくれる設定をしておくとより安心です。

「返済用口座不要型」の毎月の返済額は?

鳥取銀行カードローン「返済用口座不要型」の毎月の返済額は前月末日時点の借入残高によって次のように決まっています。

| 前月末の残高 | 返済金額 |

| 1千円以上2千円未満 | 1,000円 |

| 2千円以上10万円以内 | 2,000円 |

| 10万円超30万円以内 | 5,000円 |

| 30万円超50万円以内 | 10,000円 |

| 50万円超100万円以内 | 15,000円 |

| 100万円超150万円以内 | 20,000円 |

| 150万円超200万円以内 | 25,000円 |

| 200万円超300万円以内 | 30,000円 |

| 300万円超400万円以内 | 35,000円 |

| 400万円超500万円以内 | 40,000円 |

| 500万円超600万円以内 | 50,000円 |

| 600万円超700万円以内 | 60,000円 |

| 700万円超 | 70,000円 |

「返済用口座不要型」の返済額も無理のない設定になっています。

鳥取銀行カードローンは最低返済額が少額で返済しやすいカードローンです。

追加返済(随時返済・任意返済)もできる?

追加返済は毎月の決まった返済とは別に任意で行う返済です。

鳥取銀行カードローンの追加返済はATMから行います。

「キャッシュカード一体型」「専用カード発行型」は、毎月の約定返済は口座振替で行いますので、ATMから入金した金額はすべて追加返済となります。

「返済用口座不要型」は返済期間外となる毎月11日~月末に入金した金額と、約定返済額を超える入金が追加返済になります。

鳥取銀行カードローンは最低返済額が2,000円となっていて返済負担は少ないのですが、その分、返済期間が長期化しやすく利息が多くなってしまうことも予想されます。

例えば金利14.5%で10万円借りて、毎月2,000円のみの返済で完済を目指すとなると、返済回

数は77回(6年5か月)、返済総額は152,899円、利息は52,899円になります。

返済にも6年5か月もかかってしまうんです。

これは追加融資を一切利用しない場合のシミュレーションですので、追加でお金を借りるとさらに返済期間が長くなってしまいます。

追加返済は全て元金の返済に充てられますので、約定返済だけで返済するよりもとても効率良く返済を進めることができます。余裕があるときにはどんどん追加返済を行うことをおすすめします。

鳥取銀行カードローンの審査は厳しい?審査難易度について

鳥取銀行カードローンは銀行カードローンですので、甘い審査にはなりません。

ただ、必要以上に厳しい審査になることないと予想されます。

その理由を解説します。

鳥取銀行カードローンの保証会社はアコム

鳥取銀行カードローンの保証会社はアコムになっています。

消費者金融が保証会社だから審査が甘いというわけではないのですが、銀行関連の子会社やグループ会社が保証会社となるよりは柔軟な審査が期待できます。

保証会社は銀行から保証料をもらって保証業をしていて、2つの大きな役割があります。

ひとつは代位弁済です。利用者が返済できなくなって延滞が長期化した場合に保証会社が銀行に全額返済をするのです。

万が一利用者が返済できなくなってもこの代位弁済のシステムがあるので、銀行は不良債権を抱えずに融資をすることができるのです。

もうひとつの役割は審査業務です。

保証会社は長期延滞が発生したときに代位弁済を行わないといけませんので、利用者が本当にしっかり返済してくれる人なのか、安定した返済能力があるのかなどを審査します。

基本的に銀行カードローンの審査はほぼ保証会社が行っていて、鳥取銀行カードローンの場合はアコムの審査に通れば融資を受けることができます。

アコムはできるだけたくさんの保証料をもらいたいですし、銀行もたくさんの人にお金を借りてほしいと考えています。

そこでアコムは最低限延滞をしないと思われるギリギリのラインで審査を行ってくれることが期待できるのです。

銀行の関連会社が保証業務を行っている場合、代位弁済で支払うのも銀行の関連会社になりますし、利用者が自己破産をしてしまうと貸し倒れになってしまいグループ全体の業績に影響がでてしまいます。

そのため、アコムなどの別会社より審査がもっと慎重に行われることになってしまいます。

鳥取銀行カードローンは申し込み条件が緩い

鳥取銀行カードローンの申し込み条件は鳥取銀行の営業エリアに在住または在勤であることと、20歳以上72歳以下という年齢制限のみとなっています。

「安定した収入があること」などの職業に関する条件もありません。

こういった申し込み条件が緩く設定されているカードローンは、あまり厳しい審査は行いません。

審査が厳しいカードローンは金利が圧倒的に低いなどハイスペックな商品であることが多いのですが、鳥取銀行カードローンはごく一般的な銀行カードローンで低金も低くはありません。

そういった普通のカードローンで審査を厳しくしてしまうと利用者が減ってしまいますよね。

鳥取銀行カードローンはパート・アルバイト、年金受給の方などの年収が少ない人も申し込み可能ですので、利用者ひとりひとりの現状にあわせて融資をしてもらえるのです。

鳥取銀行カードローンは>最低返済額が少額

鳥取銀行カードローンは、借入残高が10万円以下であれば毎月の返済額は2,000円でもOKなくらい最低返済額が少ないカードローンです。

審査では「毎月2,000円を安定して返済できれば10万円の融資が可能」と判断することができますので、やはりそこまで厳しいものにはならないでしょう。

鳥取銀行カードローンの審査に通過するには?

鳥取銀行カードローンの審査通過率を上げるために気を付けたいことをチェックしておきましょう。

アコムでトラブルになったことはありませんか?

鳥取銀行カードローンの審査はアコムが行いますので、過去にアコムで長期延滞をしたことがある人やアコムで強制解約になった、アコムで債務整理をしたなどトラブルになったことがある人は審査に通ることはできません。

この場合はアコム以外が保証会社を担っている別の銀行カードローンを探すことをおすすめします。

他社カードローンの利用を見直す

すでに他のカードローンでお金を借りている場合は、可能であれば完済して解約手続きを行っておきましょう。

どの銀行カードローンも多重債務には慎重なので、他社借入は1社でも少ない方が審査に通過しやすくなります。

また、カードローンに申し込みをした記録は信用情報機関に最長6か月間保管されますので、鳥取銀行カードローンに申し込みをする前に他のカードローンに申し込むこともやめておきましょう。

次々と申し込みをしたことが発覚すると「よほどお金が必要なのかな?」と思われてしまい、審査に通りにくくなってしまいます。

申し込み内容は正確に!

当たり前のことですが申し込み内容に間違いがあったり、申告した内容と電話で確認された際に口頭で伝えた内容に相違があると審査に通りにくくなります。

これは個人間のお金の貸し借りでも同じですよね。事実とは違うことを申告したり言うことがコロコロと変わってしまう人はあまり信用できず、お金を貸したいとは思わないのではないでしょうか?

銀行カードローン審査でも「信用・信頼」はとても重要になるので、虚偽の申告と思われるようなことは避けるようにしてください。

鳥取銀行カードローンの審査申し込み方法

鳥取銀行カードローンの申し込み方法は、

・インターネット

・電話

・来店

があります。

ただ、電話申し込みは受け付け時間が平日9:00~19:30に限られていますし、来店申し込みをしても即日融資で借りられることはありません。

いちばん便利な申し込み方法はインターネット申し込みになるでしょう。

鳥取銀行カードローン インターネット申し込みの流れ

スマホ、パソコンなどで必要事項を入力して鳥取銀行に送信します。

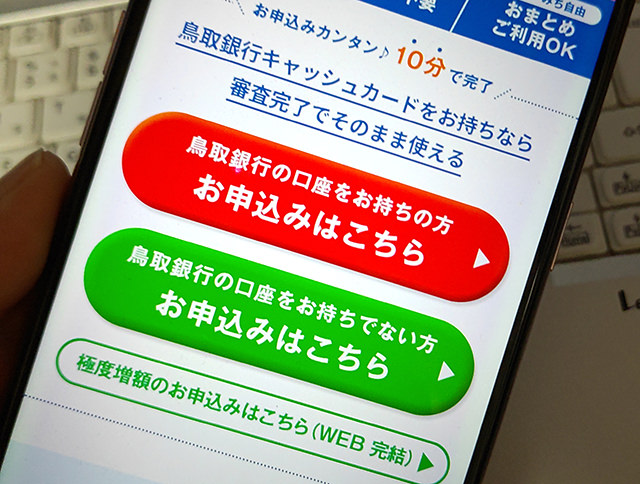

鳥取銀行の口座をお持ちの方(キャッシュカード一体型または専用カード発行型の利用)と、口座が無い方(返済用口座不要型の利用)で申し込みフォームが異なりますので、自分が利用する方を選んで下さい。

2.審査(仮審査)

必要書類をWEBアップロードで鳥取銀行に提出します。

ここではまず保証会社による仮審査が行われます。

審査では勤務先への電話在籍確認が行われますので対応しましょう。

申し込み内容確認のため、携帯に電話がかかってくることがあります。

3.審査(本審査)

鳥取銀行からメールで仮審査結果のお知らせ届きますので、通過したら銀行による本審査の申し込みを行います。本審査申し込みもインターネットでできますので、来店や郵送は不要です。

4.審査結果のお知らせ

本審査結果はメールでのお知らせになります。

メールには契約手続きのための案内が記載されていますので確認して契約をします。

契約手続きもインターネットでできますので来店不要です。

5.利用開始

「キャッシュカード一体型」で申し込みをした人は契約後すぐにお手持ちの「キャッシュカード一体型」で借入ができるようになります。

「専用カード発行型」と「返済用口座不要型」で申し込みをした人は、契約手続き完了後から数日でローンカードが郵送されてきます。受け取り後からATMによる借入ができるようになります。

鳥取銀行カードローンに電話で申し込む流れ

0120-690-244

(平日9:00~19:30)

電話申し込み希望の場合は、とりぎんローンサポートに電話をかけて、カードローン申し込み希望であることを伝えて下さい。

鳥取銀行カードローンに来店で申し込む流れ

最寄の鳥取銀行窓口、またはローンプラザに来店して、カードローン希望であることを伝えます。

鳥取銀行窓口は平日9:00~15:00の受付となりますが、全国に3店舗あるとりぎんローンプラザなら15時以降と一部休日も利用することができます。

| 所在地・電話番号 | 営業時間 | |

| 鳥取ローンプラザ | 〒680-0846鳥取市扇町9-2(とりぎんプラザビル1階) TEL:0857-37-0226 FAX:0857-37-0224 |

午前 9:00~午後5:00 【休業日】水曜・土日を除く祝日・12/31~1/3・5/3~5/5 |

| 米子ローンプラザ | 〒683-0802 米子市東福原4-23-5(米子営業部3階) TEL:0859-32-0271 FAX:0859-39-0024 |

午前 9:00~午後5:00 【休業日】水曜・土日を除く祝日・12/31~1/3・5/3~5/5 |

| 東京ローンプラザ(※1) | 〒101-0048 東京都千代田区神田司町2-2-12(神田司町ビル5階) TEL:03-5209-2205 FAX:03-3253-4755 |

午前 9:00~午後3:00 【休業日】土曜・日曜・祝日・12/31~1/3 |

(※1)東京ローンプラザ来店希望の場合は事前に電話で問い合わせてみて下さい。

鳥取銀行カードローンの審査時間は?即日融資もできる?

銀行カードローンは2018年1月から仕組みが変わって、即日融資ができなくなりました。

その主な理由は反社会的勢力への融資を防ぐためです。

銀行カードローンでは申込者の情報を警察庁のデータベースと照会して、反社会的勢力と関わりあいがないことを確認するという手続きが行われています。この手続きに1営業日以上かかることから即日融資ができなくなっているのです。

※即日融資を希望する方は「お金を借りる即日融資ガイド110番【公式サイト】トップページ」を確認してください。

現在、銀行カードローンの審査時間はその銀行によって異なりますので、鳥取銀行カードローンに確認してみました。

鳥取銀行の回答:目安になりますが、当行のお口座をお持ちで「キャッシュカード一体型」という商品がいちばん早くお借入れできる方法になります。これですと、まず保証会社の仮審査に2~3日で、そこからすぐに本審査にお申込みいただくと7営業日以内でご回答できます。

「キャッシュカード一体型」は契約手続き後すぐに当行のキャッシュカードでお借入れが可能となりますので、申し込みからご融資まで早ければ10営業日ほどでご利用いただけます。

お口座をお持ちでない場合と、専用ローンカードの発行が必要な場合は、さらにお時間をいただくことになります。

私の質問:最短で10日ですね。仮審査と本審査の申し込みは、どちらもWEB完結でできますか?

鳥取銀行の回答:はい。基本的にはインターネットからのWEB完結をご利用いただけます。ただし、お客様と当行のお取引の内容によってはご来店いただくケースもございます。

「キャッシュカード一体型」がいちばん早く利用できる方法で、申し込みから最短10営業日で利用できるとのことでした!

ちょっと時間がかかりますが、WEB完結なので申し込み手続きを行ったらあとは基本的に待つだけなので、すでに鳥取銀行とのお取引がある方は利用しやすいかと思います。

ちなみに鳥取銀行の電話対応はとても丁寧でわかりやすいものでした。

男性職員さんが対応して下さったのですが、こちらの質問を最後まで聞いて知りたいことを的確に回答していただけたのでスムーズにお話をすることができました。

こういった対応はさすが地元を支える安心して借りられる銀行という感じです。

不明点があったり、事前に確認しておきたいことなどはお気軽に電話で相談してみると良いと思います。

鳥取銀行カードローンの在籍確認について

鳥取銀行カードローンは、基本的に在籍確認を行うカードローンです。

申し込みの際に申請した勤務先電話番号に審査担当者から電話がかかってくることになります。

プライバシーにはしっかりとした配慮があり、カードローンの審査であることが周囲に伝わることはありません。

電話は個人名でかかってきますし、カードローンの用件だと話すことも決してありませんのでその点は安心です。

鳥取銀行カードローンの必要書類

鳥取銀行カードローンの必要書類は本人確認書類と所得証明書類があります。

本人確認書類

本人確認書類はインターネットでの申し込みの場合は以下のいずれか2点、来店して申し込みをする場合は1点必要になります。

・パスポート

・マイナンバーカード(個人番号カード)

・保険証(国民健康保険・健康保険・船員保険・後期高齢者医療保険)

・在留カード(永住権の記載があるもの)

・特別永住者証明書

収入証明書類

・住民税決定通知書等のコピー

など

収入証明書類は必須書類ではなく、借入限度額が50万円を超える場合に必要になります。

提出を求められたら用意するようにしましょう。

【まとめ】鳥取銀行カードローンのメリット・デメリット

鳥取銀行カードローンのメリット・デメリットをまとめますので、ご自身の希望にあっているかどうか確認してみて下さい。

・鳥取銀行の口座開設不要で利用できる。

・3つのタイプから選べるカードローンです。

・申し込み条件が緩く審査ハードルが低め。

・最低返済額が少額。

・鳥取銀行口座があれば返済方法が口座振替になって便利!

・来店不要のWEB完結で申し込みができる。

・鳥取銀行ATMとセブン銀行ATMを手数料無料で利用できる。

・電話対応も親切。安心して利用できる地元の銀行カードローンです。

▼鳥取銀行カードローンのデメリット

・低金利ではありません。

・審査時間が最短でも10営業日かかります。

鳥取銀行カードローンは基本的にすでに鳥取銀行の口座を開設していて、安心できる地元の銀行で借りたいという人が便利に利用できる銀行カードローンです。

返済方法と口座の有無にあわせて3種類から選べますし、申し込み条件が緩く審査難易度もそう高くはありません。

審査に自信がある方はもちろんですが、パート・アルバイトや年金受給の方が「銀行カードローンでちょっとだけ借りたい」というときにも利用しやすいかと思います。

申し込み方法はWEB完結になりますので、来店の手間もかかりません。

どうしても口座開設なしで利用したいときには「返済用口座不要型」で対応してもらえますので、全体的にとても柔軟なカードローンと言えます。

デメリットは、低金利なカードローンではないこと。金利重視の人は別の銀行カードローンを探すことをおすすめします。

また、申し込みから初回借入までの時間は最短でも10営業日となりますので、やや時間がかかります。特に急いではなく余裕がある人に向いています。

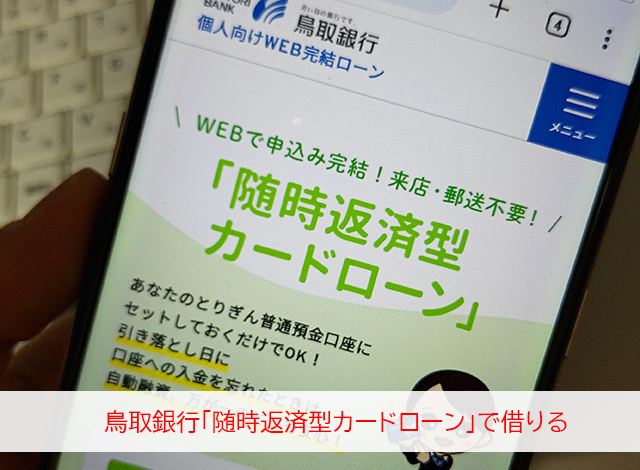

鳥取銀行「随時返済型カードローン」

| 申込対象者 | ・鳥取県全域、島根県の一部(松江市、安来市、出雲市)、岡山県の一部(津山市、美作市、勝田郡、苫田郡、真庭市東部)に在住または在勤の方。 ・鳥取銀行の普通預金口座を保有されている方 ・契約時の年齢が満20歳以上70歳未満の方 ・本人または配偶者に安定継続した収入のある方 ・保証会社の保証が得られる方 ※パート・アルバイト、専業主婦(主夫)、年金受給の方も申込可能です。 |

| 資金使途 | 自由(事業性資金は不可) |

| 融資限度額 | 10万円以上100万円以内(10万円単位) |

| 金利(実質年率) | 9.8% |

| 返済方法 | 鳥取銀行普通預金口座への入金 |

| 契約期間 | 2年毎の自動更新 |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・所得証明書類(限度額が50万円を超える場合) |

| 鳥取銀行の口座開設は必要? | 必要 |

| 鳥取銀行への来店は必要? | 不要 |

| 公式サイト | こちら |

「随時返済型カードローン」は、お使いの鳥取銀行普通預金口座の残高不足に対応するカードローンです。

一般的なカードローンとは使い方が異なりますが、万が一の残高不足に備えられるというメリットがあります。

鳥取銀行「随時返済型カードローン」の使い方

「随時返済型カードローン」は鳥取銀行の普通預金口座とセットで使います。

例えば「随時返済型カードローン」で50万円の借入枠があり、この口座の預金残高が10万円のときに15万円を引き出したいとします。

普通なら残高不足のために10万円までしか引き出すことができませんが、「随時返済型カードローン」で50万円の借入枠があるので、15万円全額引き出すことができるのです。

預金残高はマイナス5万円になります。

公共料金やクレジットカードの支払いの引き落としがかかったときにも便利です。

もし残高不足になってしまっても、不足分を自動的に融資してくれるので延滞になることがありません。

注意!預金残高がプラスのうちは借入ができません

ここが一般のカードローンとの大きな違いになるのですが、「随時返済型カードローン」は口座と連動したカードローンなので、残高がプラスのうちはお金を借りることができません。

一般のカードローンなら残高と関係なくお金を借りたいときに借りられるのですが、「随時返済型カードローン」はマイナスにならないと借りられないのです。

カードローンではありますが鳥取銀行カードローンとは違い、自分の預金残高をマイナス残高にできる商品ということになります。

自由度が低いため、どちらかというと万が一の残高不足に備えるための商品と言えるでしょう。

鳥取銀行「随時返済型カードローン」の金利は9.8%

鳥取銀行「随時返済型カードローン」の金利は一律9.8%になっています。鳥取銀行カードローンは上限金利が14.5%ですので、「随時返済型カードローン」の方がかなり低金利ですね。

鳥取銀行「随時返済型カードローン」には毎月の返済日がありません

鳥取銀行「随時返済型カードローン」には決まった返済日がありません。キャッシュカードを使って自分の普通預金口座に入金することでいつでも返済ができるんです。

利息は毎月2月と8月に6か月分がまとめて預金残高から引き落とされることになります。

返済に追われることはないのですが、利息は日割りで増えていくので、なるべく早く完済した方が良いですね。

「随時返済型カードローン」はカードローンとしてというよりも、残高不足による延滞を発生させたくない人におすすめと言えます。

鳥取銀行カードローン以外のローン一覧

鳥取銀行にはカードローン以外にも便利なローン商品があります。

ここでは、

・フリーローン

・プレミアムフリーローン

・多目的ローン わたしいろ

・おまとめローン

・教育ローン

をご紹介します。

鳥取銀行「フリーローン」

| 申込対象者 | ・申込時の年齢が満20歳以上で、完済時の年齢が81歳未満の方 ・安定継続した収入のある方 ・保証会社の保証が得られる方 |

| 資金使途 | 自由(事業性資金は不可) |

| 融資限度額 | 10万円以上500万円以内(1万円単位) ※パート・アルバイトの方は50万円まで |

| 金利(実質年率) | 4.0%~13.0% |

| 返済方法 | 口座引き落とし |

| 契約期間 | 6か月~最長15年 |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 鳥取銀行の口座開設は必要? | 必要 |

| 鳥取銀行への来店は必要? | 不要 |

| 保証会社 | ・株式会社エヌケーシー ・MG保証株式会社 ・SMBCコンシューマーファイナンス株式会社 |

| 公式サイト | こちら |

フリーローンは計画的な借入・返済がしたいときに便利なローン商品です。

カードローンでは審査で決まった限度額の範囲内であれば何度でも自由に借りることができますが、フリーローンは審査で融資額を決定して、決まった金額を初回にまとめて借りることになります。

借入後は返済のみとなり、追加融資が必要な場合は再度審査を受けることになるので何度でも自由に借りるということができません。

カードローンと比べると自由度が低いですが、その分計画的な利用ができますし、金利が低くまとまった金額を借りやすいというメリットがあります。

鳥取銀行「フリーローン」の上限金利は13.0%です。鳥取銀行カードローンは14.5%なので、1.5%もお得になっています。

申し込みはWEB完結でできるので来店不要ですし、借りたお金の使い道は自由なので他社借入の返済に使うこともできます。

鳥取銀行「フリーローン」の保証会社は、株式会社エヌケーシー、MG保証株式会社、SMBCコンシューマーファイナンス株式会社となっています。

保証会社が複数ある場合は、いずれか1社の審査に通過すれば融資を受けることができます。

鳥取銀行「フリーローン」なら審査に自信がなくてもチャンスが3回あることになるので、審査通過を狙いやすいと言っても良いでしょう。

鳥取銀行「プレミアムフリーローン」

| 申込対象者 | ・申込時年齢が満20歳以上で最終弁済時75歳以下の方 毎月定期収入のある方(※専業主婦、学生の方はご利用いただけません) ・鳥取銀行とのお取引(住宅ローン取引や給与振込取引等)に応じた審査基準に適合される方 ・保証会社の保証が得られる方 |

| 資金使途 | 自由(事業性資金は除きます) |

| 融資限度額 | 10万円~500万円以内(1万円単位) |

| 金利(実質年率) | 3.5%~9.5% |

| 返済方法 | 口座引き落とし |

| 契約期間 | 6ヵ月以上10年以内(1カ月単位) |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 ・印鑑 |

| 鳥取銀行の口座開設は必要? | 必要 |

| 鳥取銀行への来店は必要? | 必要 |

| 保証会社 | オリックス・クレジット株式会社 |

| 公式サイト | こちら |

「プレミアムフリーローン」は鳥取銀行とお取引がある人向けの特別なフリーローンです。

申し込みをするには鳥取銀行を給料振込口座に指定しているか、住宅ローンを組んでいるなどの実績が必要になります。

金利は、3.5%、5.0%、7.5%、9.5%のいずれかになり、9.5%から上がることはありませんのでとてもお得な借入ができますね。

なお、「プレミアムフリーローン」の申し込みは鳥取銀行への来店が必要になり、WEB完結には対応していません。

気になる場合は最寄りの鳥取銀行に来店するか、電話(0120-690-244)に問い合わせてみると良いかと思います。

鳥取銀行「多目的ローン わたしいろ」

| 申込対象者 | ・融資時の年齢が満20歳以上で、完済時の年齢が81歳未満の方 ・安定継続した収入のある方 ・保証会社の保証が受けられる方 |

| 資金使途 | 耐久消費財の購入等、資金使途が明確な目的資金 ※事業性資金、投機性資金、納税資金、生活資金、個人間売買に係わる資金、見積書や契約書等により確認できない資金については利用不可 ※カードローンやフリーローンの借り換え、おまとめローンも不可 |

| 融資限度額 | 10万円以上500万円以内(1万円単位) |

| 金利(実質年率) | 3.5%~5.0% ※金利引き下げ優遇あり |

| 返済方法 | 口座引き落とし |

| 契約期間 | 最長15年(6ヶ月~・1ヶ月単位) |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 ・借入金の使い道を確認できる書類 |

| 鳥取銀行の口座開設は必要? | 必要 |

| 鳥取銀行への来店は必要? | 不要 |

| 保証会社 | ・株式会社エヌケーシー ・MG保証株式会社 |

| 公式サイト | こちら |

鳥取銀行「多目的ローン わたしいろ」は、借りたお金の使い道が確認できる内容に利用できるローン商品です。

資金使途の提出は必要になりますが、相手先から発行される見積書、請求書、パンフレットなどの書類で内容と金額などを確認できればOKなので様々なことに利用できますよ。

たとえば美容整形やエステ、旅行資金、結婚資金、趣味の道具の購入、医療や歯科治療、介護・福祉、葬儀、引っ越し費用、家電・家具の購入など様々なことに使えます。

ただし、事業性資金、投機資金、納税資金、生活資金、個人間売買に関する資金と、カードローンやフリーローンの借り換え、おまとめローンとしては利用することができません。

金利は3.5%~5.0%ととても低金利なのですが、条件に該当すればここからさらに金利引き下げ優遇を受けることができます。

| 引き下げ条件 | 引き下げ率 |

| WEBで申し込みをする方 | ▲0.5% |

| WEB口座またはスマート通帳を利用している方 | ▲0.5% |

| 給与振込(もしくは年金受取)またはローン契約のある方 | ▲0.5% |

※最大1.5%の引き下げ優遇を受けることができます。

WEB完結で申し込みをするだけで0.5%の引き下げがありますし、さらに通帳の発行が無いスマート通帳を利用していれば合計1.0%の金利引き下げになりますので4.0%で借りることができますね。

借りるお金の使い道がしっかりと決まっている場合は「多目的ローン わたしいろ」も検討してみることをおすすめします。

鳥取銀行「おまとめローン」

| 申込対象者 | ・お申込時の年齢が満20歳以上、70歳未満の方 ・安定継続した収入のある方 ・保証会社の保証が得られる方 |

| 資金使途 | 金融機関・消費者金融など返済。(借り換え・おまとめ)※借入先へは鳥取銀行から振込で返済されます |

| 融資限度額 | 10万円以上500万円以内(1万円単位) ※法人経営者、個人事業主、専業主婦(主夫)、年金受給者の方は、原則申し込み不可となります。 |

| 金利(実質年率) | 6.0%、8.0%、10.0%、12.0%のいずれか |

| 返済方法 | 口座引き落とし |

| 契約期間 | 6ヶ月以上10年以内(1ヶ月単位) |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 ・勤務先確認資料:勤務先名の記載がある健康保険証、直近の給与明細など |

| 鳥取銀行の口座開設は必要? | 必要 |

| 鳥取銀行への来店は必要? | 必要 |

| 保証会社 | アコム株式会社 |

| 公式サイト | こちら |

鳥取銀行「おまとめローン」は、他社借入の返済専用のローン商品です。

金利は6.0%、8.0%、10.0%、12.0%のいずれかになりますので、消費者金融から18.0%で借りている人も、他行の銀行カードローンで14.5%で借りている人も、より低い金利で借り換えができます。

鳥取銀行「おまとめローン」の毎月の返済額は、借入額と返済期間で決まります。

こちらは金利12.0%で借りた場合の返済シミュレーションです。

| 借入額 | ||||

| 返済期間 | 50万円 | 150万円 | 300万円 | 500万円 |

| 3年 | 16,608円 | 49,822円 | 99,643円 | 166,072円 |

| 5年 | 11,123円 | 33,367円 | 66,734円 | 111,223円 |

| 7年 | 8,827円 | 26,480円 | 52,959円 | 88,264円 |

| 10年 | 7,174円 | 21,521円 | 43,042円 | 71,736円 |

返済期間を短くするほど毎月の返済負担は増えますが、早く完済することができます。

無理のない範囲でできるだけ毎月多い金額を返済できるように返済期間を設定するようにしましょう。

鳥取銀行「教育ローン」

| カード型 | 一括借入型 | |

| 申込対象者 | 中学以上の学校へ入学予定または在学中のお子さまをお持ちの保護者の方。またはご本人かその配偶者の方(一括型のみ)で、以下の条件をすべて満たされる方。 ・借入時の年齢が満20歳以上で、完済時の年齢が満76歳未満の方。 安定継続した収入のある方。 【学校の範囲】 |

|

| 資金使途 | ・入学金等の学校への納付金、受験にかかった費用および入学時に必要な費用など ・授業料等の学校への納付金、家賃、教材費、交通費、留学時の渡航費用等の就学に必要な費用 ・他社等の学資ローン借替資金(直近1年間延滞がないことが条件となります) |

|

| 融資限度額 | 10万円以上1,000万円以内(1万円単位) | |

| 金利(実質年率) | 1.9%~5.0% ※金利引き下げ優遇あり |

|

| 返済方法 | 元金返済の据置中は窓口または専用カードによるATMでの返済。 据置後は口座引き落とし。 |

口座引き落とし。 |

| 契約期間 | 最長21年9ヶ月(1ヶ月単位)(据置期間を含む) ※在学期間中(最長6年9ヶ月)は元本返済の据置ができます。 ※据置期間後の元金返済は最長15年となります。 |

|

| 担保・連帯保証人 | 原則として不要。ただし保証会社が必要と認めた場合は必要になります。 | |

| 必要書類 | ・本人確認書類 ・収入証明書類(融資額が300万円を超える場合) ・在学証明書(入学の場合は合格証明書の写し) |

|

| 鳥取銀行の口座開設は必要? | 必要 | |

| 鳥取銀行への来店は必要? | 不要 | |

| 保証会社 | ・株式会社エヌケーシー ・MG保証株式会社 |

|

| 公式サイト | こちら | |

鳥取銀行「教育ローン」はお子様、ご自身、配偶者(一括型のみ)の教育資金として利用できる低金利なローンです。

鳥取銀行ではカードローン型とフリーローン型の教育ローンを用意しています。

カードローン型はお金が必要なときに限度額の範囲内で何回でも借りることができます。

下宿の家賃の支払いが少しだけ足りないときなど、就学中に借入が必要な時にはカードローン型で借りると、いつでも必要なときにATMから借りることができます。

フリーローンは必要な金額を一括で借りることができます。

入学金や進学のためにまとまったお金が必要な場合はフリーローンが向いているでしょう。

なお、どちらのタイプも在学中は元金の返済が据置期間となり、利息のみの返済で大丈夫です。

元金の返済は卒業後から始まりますので、学業に集中することができます。

(他社教育ローンの借替え(一括借入型のみ)にご利用の場合は、元金返済据置期間を設定することはできません)

融資額は10万円以上1,000万円以内で、金利は審査によって1.9%~5.0%の範囲で設定されますが、以下の条件に該当する場合は金利引き下げ優遇を受けることができます。

| 引き下げ条件 | 引き下げ率 |

| WEBで申し込みをする方 | ▲0.5% |

| WEB口座またはスマート通帳を利用している方 | ▲0.5% |

| 給与振込(もしくは年金受取)またはローン契約のある方 | ▲0.5% |

※最大1.5%の引き下げ優遇を受けることができます。

- 山陰合同銀行 ごうぎんカードローン「キャッシュバンクネオ」の金利は?審査難易度は?借入・返済方法も

- 島根銀行しまぎんカードローンの金利や貸付条件を比較!おすすめは?

- 中国銀行カードローン「コ・レ・カ」限度額・金利・審査申込方法 ミニとの比較も!

- トマト銀行カードローンQ-Li(キューリ)他全5種類の金利や限度額を比較

- 津山信用金庫「つしんカードローン・きゃっする900」金利の違いは?審査難易度は?

- 広島銀行カードローン「ひろぎんマイライフプラス」と他商品の比較!低金利なのは?

- もみじ銀行 4種類のうち低金利で使い勝手が良いのはミニカードローン?

- 山口銀行【マイカードやまぐち君・プレミアム・ミニカードローン】審査が通りやすいのは?

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】