鹿児島銀行「かぎんカードローン・S」2つの違いや金利・限度額・審査申込方法

鹿児島銀行は鹿児島県鹿児島市に拠点を置く地方銀行です。

カードローン商品は、「かぎんカードローンS」と「かぎんカードローン」が用意されています。

ここでは、鹿児島銀行「かぎんカードローンS」と「かぎんカードローン」の違い、金利や限度額、審査難易度、審査申込方法、借入・返済方法、メリット・デメリットを詳しくご紹介しています。

鹿児島銀行の口座がなくても申し込みできるカードローンもありますので、ぜひご覧になってみて下さいね。

鹿児島銀行「かぎんカードローンS」「かぎんカードローン」の特徴

「かぎんカードローンS」「かぎんカードローン」の商品詳細

| 商品名 | かぎんカードローンS | かぎんカードローン |

| 申込対象者 | 以下の条件をすべて満たされる方 ・申し込み時年齢が満20歳以上満69歳未満の方 ・保証会社の保証が得られる方 |

以下の条件をすべて満たされる方 ・申し込み時年齢が満20歳以上満65歳以下の方 ・保証会社の保証が得られる方 |

| 資金使途 | 原則自由(事業性資金は不可) | |

| 融資限度額 | 10万円以上1,000万円以内(10万円単位) | 10万円以上500万円以内(10万円単位) |

| 金利(実質年率) | 1.9%~14.5% | 4.5%、6.5%、8.5%、9.5%、12.5% 14.5%のいずれか |

| 返済方式 | 残高スライド返済方式 | |

| 返済方法 | ATMからの入金返済 | 鹿児島銀行普通預金口座から自動引き落とし |

| 契約期間 | 1年ごとの自動更新(最長満70歳の誕生日まで) | 最長満70歳の誕生日まで自動更新 |

| 担保・連帯保証人 | 不要 | |

| 必要書類 | ・本人確認書類 ・年収証明書類(限度額が50万円超の場合) |

|

| 鹿児島銀行の口座開設は必要? | 不要 | 必要 |

| 鹿児島銀行への来店は必要? | 不要 | |

| 保証会社 | SMBCコンシューマーファイナンス(株) | |

| 公式サイト | こちら | こちら |

「かぎんカードローンS」と「かぎんカードローン」の違い

「かぎんカードローンS」も「かぎんカードローン」も、SMBCコンシューマーファイナンス株式会社が保証会社となっていて、上限金利も14.5%と同じですのでスペックとしてはそう変わりません。

限度額は「かぎんカードローンS」が最高1,000万円、「かぎんカードローン」は500万円となっていますが、初回からここまで高額融資を受けられることはまずありませんので、気にする必要はないです。

大きな違いは返済方法です。

「かぎんカードローンS」の返済方法はATMを使って毎月自分で入金して返済をしますが、「かぎんカードローン」は鹿児島銀行の口座から自動引き落としで返済することができます。

そのため、「かぎんカードローンS」は鹿児島銀行の口座開設不要で利用できますが、「かぎんカードローン」は口座開設が必須となります。

来店不要で申し込みができます

「かぎんカードローンS」も「かぎんカードローン」も、鹿児島銀行への来店不要で申し込みができます。

審査申し込みはインターネットで行い、審査に通過したら鹿児島銀行から正式な申し込み書類と契約書が届きますので記入して返送します。

内容を確認したら、ローンカードが送られてきますのでATMによる借入ができるようになります。

毎月の返済額が少額です

「かぎんカードローンS」も「かぎんカードローン」も借入金額が10万円以下であれば、毎月の返済額は2,000円になります。

借入金額が10万円~30万円になるとどちらも毎月5,000円の返済になりますが、このくらいの金額なら、年収が少ない人でも無理のない返済がしやすいのではないでしょうか?

鹿児島銀行カードローンは、毎月の返済負担がとても少ないカードローンと言えます。

鹿児島銀行「かぎんカードローンS」「かぎんカードローン」の利用対象者

| 商品名 | かぎんカードローンS | かぎんカードローン |

| 申込対象者 | 以下の条件をすべて満たされる方 ・申し込み時年齢が満20歳以上満69歳未満の方 ・保証会社の保証が得られる方 |

以下の条件をすべて満たされる方 ・申し込み時年齢が満20歳以上満65歳以下の方 ・保証会社の保証が得られる方 |

どちらも年齢制限と保証会社の保証を得られること、という条件のみで、その他に厳しい条件はありませんね。年齢制限が緩いのは「かぎんカードローンS」になります。

銀行カードローンには通常、「安定した収入があること」「自行の営業エリアに在勤または在住していること」などの条件が設けられていることも多いのですが、鹿児島銀行カードローンにはそういった記載もありません。

申し込み条件はかなり緩いカードローンと判断できます。

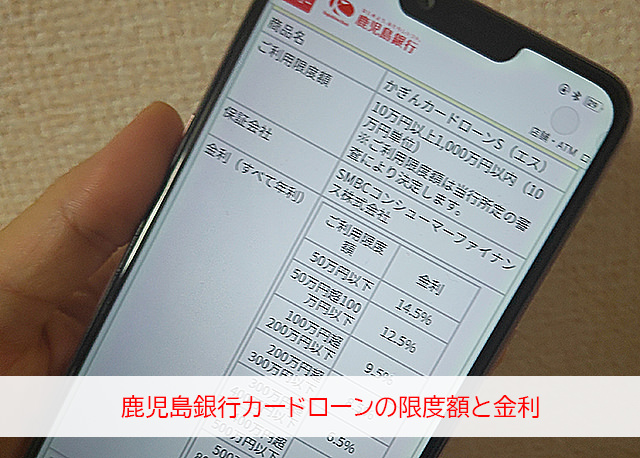

鹿児島銀行「かぎんカードローンS」「かぎんカードローン」の限度額と金利

限度額と金利は、それぞれに設定があります。

「かぎんカードローンS」の限度額と金利

| 利用限度額 | 金利 |

| 50万円以下 | 14.5% |

| 50万円超100万円以下 | 12.5% |

| 100万円超200万円以下 | 9.5% |

| 200万円超300万円以下 | 8.5% |

| 300万円超400万円以下 | 6.5% |

| 400万円超500万円以下 | 4.5% |

| 500万円超800万円以下 | 3.9% |

| 800万円超 | 1.9% |

審査によって決定された限度額が50万円以下なら金利は14.5%、50万円超100万円以下なら12.5%と、限度額が上がるほど金利は下がっていきます。

「かぎんカードローン」の限度額と金利

「かぎんカードローン」の限度額は10万円以上500万円以内(10万円単位)の範囲で決定されます。

金利は限度額によって4.5%、6.5%、8.5%、9.5%、12.5% 14.5%のいずれかに決まります。

「かぎんカードローンS」と同様に、限度額が増えるほど金利は下がることになります。

「かぎんカードローンS」「かぎんカードローン」の金利は高い?低い?

「かぎんカードローンS」も「かぎんカードローン」も上限金利は14.5%ですが、銀行カードローンの上限金利はちょうど14.5%が水準ですので、高くもなく低くもなく普通の設定と言えます。

ただ、「かぎんカードローンS」の方は限度額が50万円を超えると、金利は一気に12.5%まで下がりますので低い金利で借りることができます。

恐らく、「かぎんカードローン」でも同じような金利設定になるかと思いますが、できるだけ低い金利で借りたい場合は「かぎんカードローンS」を検討してみることをおすすめします。

鹿児島銀行「かぎんカードローンS」「かぎんカードローン」の借入方法

「かぎんカードローンS」も「かぎんカードローン」も、借入方法はATMになります。

・鹿児島銀行ATM

・九州ATMネットワーク

・ゆうちょ銀行ATM

など

▼鹿児島銀行ATM

| 曜日 | 時間帯 | ATM利用手数料 |

| 平日 | 7:00~8:45 | 110円 |

| 8:45~18:00 | 無料 | |

| 18:00~23:00 | 110円 | |

| 土曜・日曜・祝日 | 7:00~23:00 | 110円 |

▼九州ATMネットワーク:鹿児島銀行、福岡銀行、西日本シティ銀行、筑邦銀行、佐賀銀行、大分銀行、十八親和銀行、肥後銀行、宮崎銀行

| 曜日 | 時間帯 | ATM利用手数料 |

| 平日 | 8:00~8:45 | 110円 |

| 8:45~18:00 | 無料 | |

| 18:00~21:00 | 110円 | |

| 土曜・日曜・祝日 | 8:30~21:00 | 110円 |

鹿児島銀行と九州ATMネットワークのATMは平日8:45~18:00の間は手数料無料で利用できます。

鹿児島銀行カードローンの借入方法は基本的にATMになりますので、これだけの金融機関が手数料でりようできるのはとても助かりますね。

鹿児島銀行「かぎんカードローンS」「かぎんカードローン」の返済方法

鹿児島銀行への返済方法は「かぎんカードローンS」と「かぎんカードローン」で大きく異なりますので、それぞれ確認しておきましょう。

「かぎんカードローンS」の返済方法は?

「かぎんカードローンS」の返済方法はATMからの口座振込になります。ローンカードを使ってカードローン口座に現金を入金することで返済を行います。

「かぎんカードローンS」の毎月の返済日は?

「かぎんカードローンS」の約定返済日は毎月10日になります。(銀行休業日は翌営業日)

前回の約定返済日から次回の約定返済日までが返済期間となり、この間にATMから返済を行います。

約定返済額を一括で入金しても良いですし、複数回にわけて分割で入金しても大丈夫ですよ。

「かぎんカードローンS」の毎月の返済額は?

毎月の返済額は、前月末日の借入残高によって以下のように決まっています。

| 前月末日の借入残高 | 約定返済額 |

| 2千円以下 | 1,000円 |

| 2千円超10万円以下 | 2,000円 |

| 10万円超30万円以下 | 5,000円 |

| 30万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超200万円以下 | 30,000円 |

| 200万円超300万円以下 | 40,000円 |

| 300万円超400万円以下 | 50,000円 |

| 400万円超500万円以下 | 60,000円 |

| 500万円超600万円以下 | 70,000円 |

| 600万円超700万円以下 | 80,000円 |

| 700万円超800万円以下 | 90,000円 |

| 800万円超 | 100,000円 |

例)2月10日に20万円借りた場合の返済額は?

2月末日時点での借入残高は20万円なので、返済額は5,000円になります。返済日は翌月10日になりますので、3月10日までにATMから5,000円を入金します。

「かぎんカードローンS」はATMからの返済になりますので、返済日と返済額を自分で管理しなければいけません。

なるべく返済の手間をかけずに延滞を防ぎたい場合は次の「かぎんカードローン」も検討してみて下さい。

「かぎんカードローン」の返済方法

「かぎんカードローン」の返済方法は口座引き落としになります。鹿児島銀行の普通預金口座から約定返済額が引き落とされるので、残高不足にだけ気を付けておけば延滞することはありません。

「かぎんカードローン」の毎月の返済日は?

「かぎんカードローン」の返済日は6日・16日・26日のいずれかを選択することができます。

返済日が銀行休業日の場合は翌営業日に引き落としがかかります。

お給料日が毎月25日なら返済日は26日に設定するなど、延滞しにくい日を選ぶと良いでしょう。

「かぎんカードローン」の毎月の返済額は?

「かぎんカードローン」の毎月の返済額は前月末の借入残高によって次のように決まっています。

| 前月末日の借入残高 | 約定返済額 |

| 10万円以下 | 2,000円 |

| 10万円超30万円以下 | 5,000円 |

| 30万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超200万円以下 | 30,000円 |

| 200万円超300万円以下 | 40,000円 |

| 300万円超400万円以下 | 50,000円 |

| 400万円超500万円以下 | 60,000円 |

例)2月10日に20万円借りた場合の返済額は?

2月末日時点での借入残高は20万円なので、返済額は5,000円になります。返済日となる翌月6日、16日、26日のいずれかに5,000円が鹿児島銀行普通預金口座から引き落とされます。

追加返済(随時返済・任意返済)もできる?

「かぎんカードローンS」も「かぎんカードローン」も追加返済ができます。

追加返済をした金額はすべて元金の返済に充当されますので、お財布に余裕があるときには積極的に行うことをおすすめします。

「かぎんカードローンS」も「かぎんカードローン」も追加返済方法はATMになります。

「かぎんカードローンS」は約定返済額以上の金額を返済した分は全て追加返済になります。

「かぎんカードローン」はATMから返済した金額は全て追加返済になります。

なお、「かぎんカードローン」の追加返済には注意点がひとつあります。

それはATMから約定返済額を超える返済をしても、借入残高がある場合は必ず口座引き落としによる約定返済が行われること。

「今月はATMから返済したから約定返済も終わってるはず」と思って口座が残高不足になっていると口座引き落としが失敗してしまい延滞になってしまうんです。

「かぎんカードローン」はATMから返済しても口座引き落としによる返済は止まらないということは必ず覚えておいて下さいね。

注意!借入額が30万円を超えると返済負担が重くなります

借入金額が30万円を超えると、「かぎんカードローンS」も「かぎんカードローン」も返済額は10,000円になり、返済負担が一気に上がることになります。

毎月10,000円の返済はかなりの負担ですので、借りすぎにはくれぐれもご注意下さい。

鹿児島銀行「かぎんカードローンS」「かぎんカードローン」の審査は甘い?審査難易度について

鹿児島銀行カードローンの審査難易度は、実はそう高くありません。

その理由を見ていきましょう。

鹿児島銀行のカードローンは申し込み条件が緩い!

鹿児島銀行カードローンの申し込み条件は、年齢制限と保証会社の保証を受けられることのみです。

銀行カードローンでここまで条件が緩いことはとても珍しいんです。

条件が緩いということは幅広い人を対象にしているということですので、申込者の年収や返済能力にあわせて融資してくれることが期待できます。

鹿児島銀行のカードローンは返済負担が軽い

審査では返済能力の高さを必ずチェックされます。年収の高さはもちろんですが、さらに大切なのが安定継続した収入があるかどうかです。

審査が厳しいカードローンの場合は、年収400万円以上などの制限がかかることになり、毎月の最低返済額も10,000円以上など高額になってきます。

鹿児島銀行カードローンは少額の借入なら返済負担が軽いので、そこまで高い年収を求められるわけではありません。

毎月2,000円の返済ができれば10万円を借りられる可能性があることになります。

公務員・正社員の方はもちろんですが、パート・アルバイトで働く主婦・主夫の方なども審査に通過できる可能性が十分にあります。

SMBCコンシューマーファイナンス株式会社が保証会社になっている

「かぎんカードローンS」も「かぎんカードローン」も、保証会社はSMBCコンシューマーファイナンス株式会社なので、プロミスを運営している会社が保証会社になっているんです。

消費者金融の運営会社だから審査が甘いというわけではないのですが、銀行の関連会社が保証会社となっているケースと比較すると柔軟な審査を期待できます。

保証会社には万が一利用者が返済不能になってしまった場合に、利用者の代わりに銀行に返済をするという義務があります。

鹿児島銀行カードローンの場合は、SMBCコンシューマーファイナンス株式会社に手数料を払って保証業務を委託することで貸し倒れになるリスクを回避しています。

保証会社は万が一の際の返済リスクを抱えているので、審査にも深く関与しています。利用者がきちんと返済ができる人であることを保証会社が確認するのです。

そのため、審査の合否は保証会社の判断によるところが非常に大きいのですが、否決が多すぎると借り手がいなくなり銀行からクレームが入ることになりますし、銀行からの手数料も入りません。

かといって返済能力が怪しすぎる人を通してしまうと延滞のリスクが増えすぎてしまいます。

SMBCコンシューマーファイナンス株式会社は個人への無担保融資を専門にしていて、消費者金融の運営実績が長いので審査スキルが充実しています。

このスキルを活かして「申し込み条件の適用範囲で、貸し倒れにならないギリギリのところ」で審査を行います。

これが銀行のグループ会社が保証会社になっていると、よりしっかりとした返済能力がある人にしか融資をしないということもあります。

保証業務をSMBCコンシューマーファイナンス株式会社のような外部に委託している銀行カードローンの方が審査通過を狙いやすいのです。

鹿児島銀行「かぎんカードローンS」「かぎんカードローン」審査に通過するには?

鹿児島銀行カードローンの審査により通過しやすくするために、申し込みの際に気を付けておきたいことをご紹介します。

複数の銀行カードローンに申し込みをしない

カードローンに申し込みをした記録は、信用情報機関に最長6か月間保管されます。

もし鹿児島銀行カードローンに申し込みをする前にたくさんのカードローンに申し込んだ記録があると、「この人はよほどお金を借りないといけない理由があるのかな?」と不審に思われてしまいます。

鹿児島銀行カードローンに申し込みをする前に他のカードローンに申し込むのはやめておきましょう。

申し込み内容に不備がないようにする

カードローン審査は銀行でも大手消費者金融でも申し込み内容の間違いに厳しい傾向があります。

その理由は、審査は人ではなく機械で行いますので、不備があると本当にうっかり間違えただけなのか、審査に通過するために虚偽の申し込みをしたのか判断できないためです。

鹿児島銀行カードローンの申し込みはインターネットで6つの質問に回答するだけの簡単申し込みが利用できるので、不備や間違いが発生することは無いかと思いますが、審査で聞かれることはどれも重要な項目になりますので決して間違いがないように気を付けましょう。

他社借入をなるべく減らす

すでに他社からもお金を借りている場合は、できる限り減らしてから申し込みをした方が審査に通過しやすくなります。

1件でも借りているとダメということではないのですが、他社借入はゼロ件が理想です。

すでに2~3社借りている場合は、1社でも多く完済して解約してから申し込みをした方が審査に通過しやすくなりますよ。

鹿児島銀行「かぎんカードローンS」「かぎんカードローン」の審査申し込み方法

「かぎんカードローンS」も「かぎんカードローン」もインターネットで申し込み手続きができます。

1.「カンタンお申し込み」で申し込みをする

「かぎんカードローンS」「かぎんカードローン」それぞれのページに「カンタンお申し込み」の申し込みフォームがありますので、必要事項を記入して送信します。

「カンタンお申し込み」は、氏名、生年月日、前年度の税込み年収、ご希望の借入金額、携帯電話番号、メールアドレスを入力するだけで申し込みができるサービスです。

審査に必要なその他の項目は、後ほど鹿児島銀行から電話がかかってきてヒアリングがありますので間違いのないように回答しましょう。

2.申し込み内容の確認(電話)

申し込み内容確認のための電話がかかってきますので対応して下さい。

3.審査・審査結果のお知らせ

カードローンの審査が行われます。審査では勤務先への電話在籍確認が行われることもあります。

4.審査結果のお知らせ。正式な申し込み

カードローンの審査結果のお知らせがあります。後日、正式な申込書類と契約書などが郵送で届きますので、記入して返送します。

5.ローンカードの発行

4で提出した書類を鹿児島銀行が確認したら、ローンカードを発行してもらえます。ローンカード到着後からATMによる借入ができるようになります。

鹿児島銀行「かぎんカードローンS」「かぎんカードローン」の審査時間は?即日融資もできる?

「かぎんカードローンS」と「かぎんカードローン」の審査時間について、鹿児島銀行に電話で確認してみました。

鹿児島銀行の回答:まず「かぎんカードローンS」でございますが、こちらはお申込みからご融資可能となるまでに2週間から3週間程度のお時間をいただいております。

「かぎんカードローン」はさらに長くなってしまいまして、3週間から4週間程度となります。

銀行カードローンは2018年1月から反社会的勢力への融資を防ぐために、申込者の情報を警察庁のデータベースと照会して関わりがないことを確認するという自主規制を設けています。

これによりどの銀行カードローンも即日融資はできなくなっているのですが、審査が早いカードローンであれば2~3営業日で借りられることもあります。

鹿児島銀行カードローンの場合、「かぎんカードローンS」は2週間~3週間、「かぎんカードローン」は3週間~4週間もかかるということでしたので、スピード融資には期待できないですね。

この点は、鹿児島銀行カードローンの大きなデメリットになってしまいそうです。

※お急ぎの方、当日にお金を借りたい方は、「お金を借りる即日融資ガイド110番(公式)」からピッタリな即日借入方法をお探しください。

鹿児島銀行「かぎんカードローンS」「かぎんカードローン」の在籍確認について

在籍確認の有無についても鹿児島銀行に電話で問い合わせてみました。

鹿児島銀行の回答:保証会社の判断になるのですが、審査で在籍確認が必要と判断した場合には担当者の個人名にてお電話をさせていただく場合がございます。

私の質問:事前に在籍確認の電話の日程や時間帯をご相談することはできますか?

鹿児島銀行の回答:申し訳ございません。そういったご希望はお受けしておりません。

「かぎんカードローンS」も「かぎんカードローン」も、在籍確認が必要だと保証会社が判断したら勤務先に電話がかかってくるとのことでした。

また、その際に〇日の〇時くらいに電話をしてほしいといった希望は受け付けていないそうです。

※どうしても、勤務先に電話してほしくない方は在籍確認・郵送物ナシのカードローン!会社・家族にバレずに内緒にできるをご覧ください。

鹿児島銀行「かぎんカードローンS」「かぎんカードローン」の必要書類

「かぎんカードローンS」「かぎんカードローン」の必要書類は、本人確認書類と年収証明書類があります。

本人確認書類

・運転免許証

・パスポート(所持人記入欄に住所の記載があるものに限ります)

・住民基本台帳カード

・個人番号カード(マイナンバーカード)

・健康保険証

など

インターネットで申し込みをする場合は本人確認書類が2点必要になります。

もし鹿児島銀行窓口で直接申し込みをするなら、本人確認書類は1点のみで大丈夫です。ただし、健康保険証は使用できません。窓口申し込みの場合は保険証以外の本人確認書類を用意する必要があります。

年収証明書類

・給与証明書(会社発行印のあるもの)

・源泉徴収票

・年間所得証明書

・市町村民税特別徴収税額通知書

年収証明書類は契約金額が50万円超の場合のみ必要となりますので必須ではありません。必要な場合は鹿児島銀行から案内があります。

鹿児島銀行「かぎんカードローンS」「かぎんカードローン」のメリット・デメリット

最後に「かぎんカードローンS」と「かぎんカードローン」のメリットとデメリットをまとめます。

鹿児島銀行「かぎんカードローンS」のメリット・デメリット

・申し込み条件が緩いカードローンです。

・鹿児島銀行の口座開設不要で申し込みができます。

・手数料無料で利用できるATMがたくさんあります。

・限度額が50万円を超えたら金利が12.5%まで下がります。

・審査通過を目指しやすい。

▼「かぎんカードローンS」のデメリット

・返済方法がATMになり、口座引き落としでの返済はできません。

・審査時間が長く融資までに時間がかかります。

・融資額が50万円以下の場合は低金利ではありません。

鹿児島銀行「かぎんカードローン」のメリット・デメリット

・申し込み条件が緩いカードローンです。

・口座引き落としで返済できるので延滞しにくい。

・返済日を6日、16日、26日から選べます。

・手数料無料で利用できるATMがたくさんあります。

・審査通過を目指しやすい。

▼「かぎんカードローン」のデメリット

・鹿児島銀行の口座開設が必須です。

・審査時間が長く融資までにとても時間がかかります。

・金利水準は普通です。

「かぎんカードローンS」と「かぎんカードローン」 おすすめはどっち?

「かぎんカードローンS」と「かぎんカードローン」は、そこまで大きな違いはないカードローンなので、どちらを選べば良いかかえって迷う・・・という人も多いかと思います。

「かぎんカードローンS」と「かぎんカードローン」を選ぶ際のポイントはやはり返済方法になります。

毎月の返済になるべく手間をかけずに口座振替で返済したいという方は、「かぎんカードローン」を選びましょう。

ただし、「かぎんカードローン」は審査時間がとても長く融資スタートまでに3週間から4週間かかってしまいます。

ATMからの返済でも延滞することがなく、なるべく早く(それでも2週間から3週間程度かかってしまいます)お金を借りるなら「かぎんカードローンS」をおすすめします。

鹿児島銀行の2つのフリーローン

鹿児島銀行には借りたお金の使い道が自由なローン商品として、フリーローンも2種類用意されています。

フリーローンとカードローンの違いは、カードローンが審査で決まった限度額の範囲内でいつでも借りられることに対して、フリーローンは融資額を一括で借りることです。

フリーローンでは融資額が100万円となった場合、100万円が一括でご自身の銀行口座に振り込まれることになります。

融資後は完済するまで返済を繰り返すこととなり、追加融資を受けたい場合は再度申し込みをして審査に通過する必要があります。

また、カードローンよりもまとまった金額を借りやすいというメリットもあります。

例えば家電製品を買い替えたい、海外旅行代金の振り込みがあるからまとまったお金が必要というときにはフリーローンが便利です。

カードローンは限度額の範囲で何度でも借りられますし、返済することで借入枠も復活します。

いつお金を借りるかわからないから借入枠を作っておきたいという場合はカードローンが便利ですね。

かぎんローンF

| 申込対象者 | 以下に該当する方 ・借入時の年齢が満20歳以上、ご完済時の年齢が満76歳未満の方 ・安定した定期収入がある方(学生の方はご利用いただけません) ※パート、アルバイト、専業主婦・主夫、年金生活者もご利用いただけます。 ※専業主婦・主夫は、配偶者に安定した定期収入がある方。 ・保証会社の保証が得られる方 |

| 資金使途 | 自由(ただし、健全な生活設計資金に限ります) ※ローン、クレジットなどのおまとめ可 ※事業性資金は不可 |

| 融資限度額 | 10万円以上1,000万円以内(1万円単位) |

| 金利(実質年率) | 4.8%、7.0%、10.0%、12.0%、15.0%のいずれか ※金利引き下げ優遇あり |

| 契約期間 | 6か月以上10年以内(1か月単位) |

| 返済方法 | 鹿児島銀行普通預金口座からの自動引き落とし |

| 担保・連帯保証人 | 不要 |

| 保証会社 | 以下のいずれか ・株式会社鹿児島カード ・エム・ユー信用保証株式会社 ・株式会社クレディセゾン ・株式会社ジャックス |

| 公式サイト | こちら |

「かぎんローンF」はパート、アルバイト、専業主婦・主夫(配偶者に安定した収入があること)、年金受給の方まで広く利用できるフリーローンです。

金利は融資額によって4.8%、7.0%、10.0%、12.0%、15.0%のいずれかに設定されるのですが、鹿児島銀行との取引き状況によって金利引き下げ優遇を受けることができます。

| 金利引き下げ条件 | 引き下げ率 |

| 鹿児島銀行住宅ローンご利用の方 | ▲0.5% |

| 粒子線がん費用(一般社団法人メディポリス医学研究所で治療を受けられる方のご親族がご融資の対象となります) | ▲1.0% |

| 鹿児島銀行に給与・年金の振込指定のある方 | ▲0.2% |

| かぎんeバンクセンターで仮審査のお申し込みをされ方 | ▲0.1% |

| かぎんMOZECAまたはかぎんJCBデビットカード会員の方 | ▲0.2% |

| 鹿児島銀行でカードローンをご利用の方 (MOZECAローンは対象外となります) | ▲0.3% |

| ローン返済用口座がWEB通帳または通帳アプリの登録がある方 | ▲0.1% |

| かぎんeバンクサービス会員の方 | ▲0.1% |

また、「かぎんローンF」は万が一の際にローン残高がゼロになる保険に加入することもできます。

▼「かぎんローンF」の保障内容

| 団体信用生命保険 | 死亡または所定の高度障害状態に該当した場合にローン残高が保障されます。 |

| リビングニーズ特約 | 余命6か月と診断された場合にローン残高が保障されます。 |

| ガン保障特約 | 生まれて初めてガン(悪性新生物)に罹患し、医師により診断確定された場合に保障されます。 |

| 就業不能信用費用保険 (入院時のみ保障契約) |

「病気やケガでの入院」により就業不能状態となり、その状態を継続し、ローンの返済日が到来した場合に毎月の返済額の1か月分が保障されます。 |

保険料は銀行が負担してくれますし、「かぎんローンF」は最大1,000万円の融資が可能ですので、借入希望額が多いときには加入を検討してみても良いかもしれませんね。

かぎんWEBフリーローン

| 申込対象者 | 次の条件を満たされる方 ・借入時の年齢が満20歳以上、ご完済時年齢が満76歳未満の方。 ・安定した定期収入がある方(専業主婦・主夫、アルバイト、パート、年金受給者の方も利用可能です) ※専業主婦・主夫は、配偶者に安定した定期収入がある方。 ・保証会社の保証が得られる方。 ・鹿児島銀行当行普通預金口座を保有されている方。 ・インターネットでのお手続きが可能な方。 ・お電話でのお申し込み内容および意思確認が可能な方。 |

| 資金使途 | 原則自由(ただし、健全な生活設計資金に限ります) ※事業性資金を除きます。 |

| 融資限度額 | 10万円以上300万円以内(1万円単位) |

| 金利(実質年率) | 3.6%、4.6%、6.0%、10.0%、14.0%のいずれか |

| 契約期間 | 6か月以上10年以内(1か月単位) |

| 返済方法 | 鹿児島銀行普通預金口座からの口座引き落とし ※増額返済は不可 |

| 担保・連帯保証人 | 不要 |

| 保証会社 | 株式会社オリエントコーポレーション |

| 公式サイト | こちら |

「かぎんWEBフリーローン」はWeb完結で申し込み可能なフリーローンです。

鹿児島銀行の口座開設が必要になるのですが口座もWeb開設ができますので、来店は一切不要です。

金利は3.6%、4.6%、6.0%、10.0%、14.0%のいずれかとなります。

上限金利は14.0%ですので、「かぎんカードローンS」「かぎんカードローン」よりも低金利ですね。

限度額は300万円ですので、「かぎんローンF」よりも低くなりますので、300万円を超えるフリーローンをご希望の場合は「かぎんローンF」を検討することになります。

「かぎんWEBフリーローン」はインターネットで気軽に申し込みができるフリーローンですので、初めて銀行フリーローンを利用する方にもおすすめです。

<その他、九州の地方銀行>

- 福岡銀行カードローン 審査申込の流れ・借入・返済方法まとめ

- 福岡中央銀行The Prime(ザ・プライム)と快速ポケットローン、Nice Support 50の金利・審査申込・返済方法

- 西日本シティ銀行カードローン「NCBキャッシュエース」と5商品の比較

- 北九州銀行カードローン「マイカードきたきゅう君・プレミアム」借り方・返済・審査申込方法

- ちくぎん【筑邦銀行カードローン】の審査時間は?申込の流れ

- 大分銀行「ハッピーカードローン」審査申込概要と金利・借入限度額や返済方法など

- 豊和銀行「ほうわSmartカードローン」など3商品の金利比較や審査申込概要

- さぎん【佐賀銀行カードローン・Neoca】金利や借入・返済方法と審査申込の流れ

- 佐賀共栄銀行「カードローンパワフル」など全7種類の金利を比較!おすすめは?

- 肥後銀行【WEBカードローン・Back Up・BEST ASSIST】金利の違いや審査申込方法

- 熊本銀行の来店不要で借りれる「カードローン」「THE FIRST」どっちを選ぶ?利用条件が緩いのは?

- 十八親和銀行のFFGカードローンの金利は高い?審査は厳しい?

- 長崎銀行プレミアA(エース)VSながさきカードローンV CLASSの審査申込・返済方法など

- 宮崎銀行【みやぎんパートナーカードローンおまかせくん】金利・審査・返済方法など

- 宮崎太陽銀行カードローン「おたすけA」など全3商品の金利比較や審査申込方法

>

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】