関西みらい銀行カードローンの審査は厳しい?金利・借り方・返済方法なども解説

関西みらい銀行は、関西アーバン銀行と近畿大阪銀行が合併して2019年4月1日に誕生した、りそなグループ傘下の新銀行です。

関西みらい銀行のカードローン商品は「関西みらいカードローン」の1種類のみなのですが、他行のカードローンと比べるとかなりの低金利となっているうえに、申込方法、借り方・返し方の全てに至るまでとても便利に作られています。

また、関西みらいカードローンは関西みらい銀行に口座を持っていない方や、パート・アルバイトの方も審査に申し込みできます。

ここでは、関西みらいカードローンの金利や限度額、利用資格などの特徴や、審査申込方法、お金を借りる方法、返済方法、審査は厳しいのか?甘いのか?などなどを詳しく解説していきます。

関西みらい銀行カードローンの特徴

| ローン名 | 関西みらいカードローン |

| 利用対象者 | 日本国内にお住まいで、次の条件をすべて満たす個人 ・申込時の年齢が満20歳以上満66歳未満の方 ※申込時の年齢が満60歳以上の方は原則として限度額200万円以下となります。 ・継続安定した収入のある方 ※パート・アルバイトの方も申込可能。 ※学生の方、専業主婦・主夫の方の申し込みは不可。 ・保証会社の保証を受けられる方 |

| 資金使途 | 健全な消費性資金(ただし事業性資金は除く) |

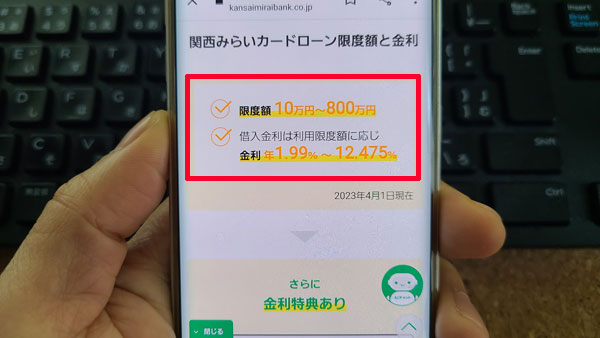

| 限度額 | 10万円~800万円 |

| 金利 | 年1.99%~12.475%(変動金利) ※住宅ローンの利用により金利の引き下げ特典あり |

| 借入方法 | ・ATM ・オートチャージ(自動融資) |

| 返済方法 | ・約定返済…口座から自動引落 ・追加返済…ATM、インターネットバンキング、スマホアプリ |

| 担保・連帯保証人 | 不要 |

| 関西みらい銀行の口座開設 | 必要 |

| 関西みらい銀行への来店 | 不要 |

| 保証会社 | ・りそなカード株式会社 ・オリックス・クレジット株式会社 ・株式会社オリエントコーポレーション |

| 公式サイトtd> | こちら |

関西みらいカードローンの最も大きな特徴は金利が低いところで、全国の銀行カードローンと比較しても非常に低金利なので、金利が低いカードローンを探している方も満足できると思います。

関西みらい銀行カードローンの利用対象者は?

関西みらいカードローンの申込対象者は、「安定した収入がある20歳~66歳以下の方」になります。

継続して安定した収入があればパート・アルバイトの方も申込可能ですが、ご自身に収入のない専業主婦・主夫の方は申し込みができません。

また、アルバイトなどで継続的に安定した収入があっても、学生の方は関西みらいカードローンには申込不可となっています。

年金受給中の方に関しては、申込時年齢が満66歳未満の方に限り申込可能です。

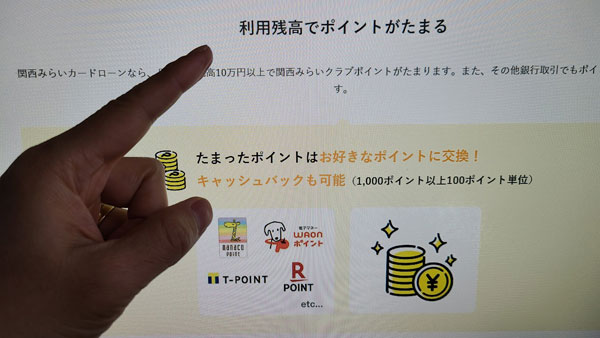

ポイントが貯まるお得なカードローン

関西みらい銀行では、各取引を利用するごとにポイントが貯まり、一定以上に達するとそれを他社のポイントに交換したりキャッシュバックを受けたりできる独自のポイントプログラムを提供しています。

交換可能なのは現金の他、JAL・ANAのマイル、楽天ポイント、WAONポイント、nanacoポイント、Tポイントなど20社以上にのぼります。

仮にキャッシュバックを選択した場合には、100ポイントを70円に交換可能。決して高額ではありませんが、100ポイント以上10ポイント単位で交換できるので、無駄がありません。

そのポイントプログラムの対象取引に、関西みらいカードローンの利用も含まれています。

関西みらいカードローンの利用で受け取れるのは、月中平均残高が10万円以上の月に対して20ポイント。

ポイント付与の対象となっているサービスは、他に給与や年金の受け取り、積立定期、投資信託、外貨預金などがありますので、関西みらい銀行を利用すればするほどお得になると言えるでしょう。

関西みらい銀行カードローンの限度額と金利

関西みらいカードローンには13のコースがあり、金利は利用限度額に応じて細かく設定されています。

| 限度額 | 金利 |

| 800万円型 | 年1.99% |

| 700万円型 | 年4.0% |

| 600万円型 | 年4.5% |

| 500万円型 | 年4.9% |

| 400万円型 | 年5.5% |

| 300万円型 | 年7.0% |

| 200万円型 | 年9.0% |

| 150万円型 | 年11.5% |

| 100万円型 | 年11.5% |

| 70万円型 | 年12.475% |

| 50万円型 | 年12.475% |

| 30万円型 | 年12.475% |

| 10万円型 | 年12.475% |

例えば、利用限度額が70万円以下の場合なら金利は12.475%、100万円以下であれば11.5%になるということですね。

利用限度額がいくらであれば金利がいくらになると明確に提示されています。このわかりやすさが関西みらいカードローンの大きな特徴のひとつとなっています。

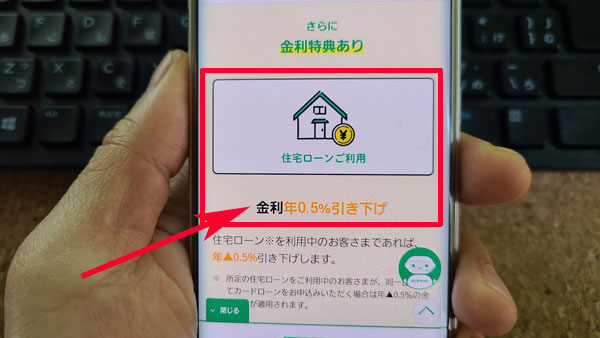

関西みらい銀行カードローンの金利引き下げ優遇

関西みらいカードローンの借入と同一口座で、関西みらい銀行の住宅ローン(アパートマンションローン、マンションオーナーズローンを含む)を利用している方は、上記の金利からさらに0.5%の優遇を受けることができます。

例えば、関西みらい銀行の審査によって決定した金利が12.475%であれば、それより0.5%低い「11.975%」で借りられるわけです。

関西みらいカードローンはそもそも低金利な商品なのに、そこからさらに金利の引き下げを受けられるということで、金利面では本当に有利なカードローンだと言えるでしょう。

関西みらい銀行カードローンはどれくらい低金利なの?他行との金利比較

関西みらいカードローンは金利が低いカードローンとご案内してきましたが、実際どれくらい低金利なのか、関西地区から申込可能なカードローン金利をご紹介しますので比較してみてください。

<参考>都市銀行カードローンの金利と限度額

| 商品名 | 金利 | 限度額 |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~年14.6% | 10万円~500万円 |

| 三井住友銀行カードローン | 年1.5%~年14.5% | 10万円~800万円 |

| みずほ銀行カードローン | 年2.0%~年14.0% | 10万円~800万円 |

| りそな銀行プレミアムカードローン | 年1.99%~年13.5% | 10万円~800万円 |

<参考>地方銀行・信用金庫などのカードローン金利と限度額

| 商品名 | 金利 | 限度額 |

| 池田泉州銀行カードローン(キャッシュカード一体型) | 14.5% | 10万円~500万円 |

| 大阪信用金庫だいしんきゃっする900 | 3.0%~14.6% | 50万円~900万円 |

| 大阪シティ信用金庫カードローン アトワンス | 5.8%~14.6% | 20万円~500万円 |

<参考>ネット系銀行などのカードローン金利と限度額

| 商品名 | 金利 | 限度額 |

| イオン銀行 カードローン | 3.8%~13.8% | 10万円~800万円 |

| 楽天銀行 スーパーローン | 1.9%~14.5% | 10万円~800万円 |

| 住信SBIネット銀行 カードローン | 1.59%~14.79% | 10万円~700万円 |

| PayPay銀行 カードローン | 1.59%~18.0% | ~1,000万円 |

| セブン銀行 ローンサービス | 12.0%~15.0% | 10万円~300万円 |

三菱UFJ銀行などのメガバンクや、近隣の地方銀行、信用金庫と比較すると、関西みらいカードローンの上限金利である12.475%が最も低い金利という結果になりました!

そしてさらに、一般の銀行よりもローン金利が低い傾向にあるネット系銀行のカードローンと比べても、関西みらいカードローンの方が低金利であることがわかります。

ただ一般的に、カードローンの金利は低ければ低いほど審査難易度は上がるものなので、「金利が低いのはいいけれど審査が厳しいのでは?」と不安になりますよね……。

では関西みらいカードローンの審査は厳しいのでしょうか? 甘いのでしょうか? どうなのでしょうか。

関西みらい銀行カードローンの審査は厳しい?

カードローンの審査は完全非公開で行われるので、当落基準等を問い合わせても答えてもらうことはできず、審査難易度はあくまでも推測になります。

銀行のカードローンの審査難易度はカード会社や消費者金融のカードローンと比べてどうしても厳しい傾向にありますが、関西みらいカードローンの審査は、銀行のものとしては比較的柔軟な部類に入るように見えます。

そう考えることができる根拠を見ていきましょう。

関西みらい銀行カードローンは最低返済額が低め!

関西みらいカードローンは、パート・アルバイトの方も申込可能なカードローンですが、審査とは関係なく、返済日(毎月5日)の3営業日前時点の貸越残高(カードローン借入残高)に応じて返済額が決まります。

残高が多ければ月々の返済額も多くなり、残高が少なければ返済額も少なくなるという仕組みになっており、その際最も返済額が少なくなるのは借入残高が10万円以下のケースで、毎月の返済額は2,000円。

※「関西みらい銀行カードローンの返済方法」の項でも詳しくご紹介します。

パート・アルバイトなど、毎月の収入がそれほど多くなくても、2,000円からなら返済しやすいのではないでしょうか。

最小返済額から見た場合、関西みらいカードローンは申し込みの間口をかなり広く取っており、柔軟な審査が行われるのではないかと想像できます。

年齢要件は平均レベル

関西みらいカードローンに申し込めるのは、満20歳以上満66歳未満の方に限られます。この年齢要件は、銀行のカードローンとしては平均的なものとなっています。

| 行名・カードローン名 | 申込時年齢の要件 |

| セブン銀行 ローンサービス | 20歳~70歳未満 |

| PayPay銀行 カードローン | 20歳~70歳未満 |

| 池田泉州銀行カードローン | 20歳~70歳未満 |

| 三井住友銀行 カードローン | 20歳~69歳以下 |

| 関西みらいカードローン | 20歳~66歳未満 |

| りそな銀行 カードローン | 20歳~66歳未満 |

| みずほ銀行 カードローン | 20歳~66歳未満 |

| 住信SBIネット銀行 カードローン | 20歳~65歳以下 |

| 三菱UFJ銀行カードローン バンクイック | 満20歳~満65歳未満 |

| 大阪信用金庫だいしんきゃっする900 | 20歳~65歳未満 |

| 大阪シティ信用金庫カードローン アトワンス | 20歳~65歳未満 |

| イオン銀行 カードローン | 20歳~65歳未満 |

| 楽天銀行 スーパーローン | 20歳~62歳以下 |

同じ関西地区の銀行では、69歳まで申込可能な池田泉州銀行カードローンが目を引きますが、65歳まで申し込める関西みらいカードローンも決して条件は悪くはありません。

このように、関西みらいカードローンは年齢要件を見ても、幅広い利用者を想定していることがわかります。

関西みらい銀行カードローンには保証会社が3社ついている!

約定返済額が低めに設定してある点に並んで、関西みらいカードローンの審査難易度について期待が持てる部分があります。

それが、関西みらいカードローンの「保証会社」の部分です。

銀行カードローンは、非常に多くのケースで実際にお金を貸す銀行とは別の会社が保証業務を行なっています。

関西みらいカードローンの場合は、

・りそなカード株式会社

・オリックス・クレジット株式会社

・株式会社オリエントコーポレーション

の3社が保証業務を務めているので、このうちのどれか1社の保証を受けられれば(=審査に通れば)良いということになります。

つまり、関西みらいカードローンでは、審査通過のチャンスが自動的に3回あることになるんです。

保証会社が1社の銀行カードローンだと審査通過チャンスも1回のみなので、そういった商品と比べたら、関西みらいカードローンは審査通過を目指しやすいと言っても良いでしょう。

信用情報に問題のある方は審査通過が難しい

ただし、どの保証会社にとってもリスクが大きいと見られる「信用情報にキズのある方」に対しては、どうしても厳しい判断がくだされてしまいます。

具体的には、

・クレジットカードなどを強制解約されたことのある方

・債務整理(任意整理・個人再生・自己破産)を行ったことのある方

など、いわゆる「金融ブラック」などと呼ばれるケースがこれにあたり、事故情報が信用情報に記載されている間(5年間、自己破産は10年間)は銀行のローンの審査に通るのは極めて難しいと言わざるを得ません。

また、他の銀行や消費者金融などに多額の借金がある方、多重債務のある方も、新たな借入に対しての返済能力に疑問符がつくことから、審査落ちする可能性が高くなります。

関西みらい銀行カードローンの審査に過度な心配は不要!

関西みらいカードローンの審査難易度について特筆すべき点をご紹介しましたが、銀行側は基本的には多くの人にお金を貸したいと考えています。

クレジットカード代金の支払いやカードローンの返済などを延滞したことがあるなど、信用トラブルを起こしたことがある人やブラックリスト入りしている人などは審査通過が難しいですが、普段から綺麗にお金を使っている人であれば、関西みらいカードローンの審査について、そう心配する必要はないでしょう。

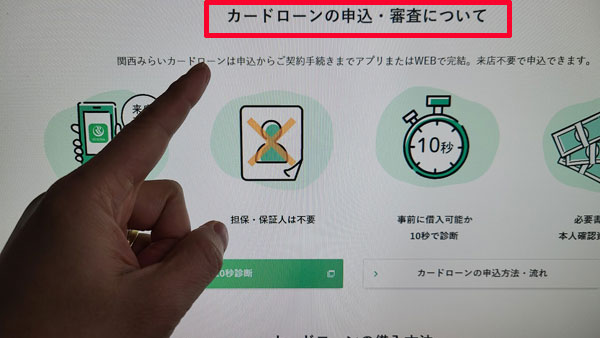

関西みらい銀行カードローンの審査申込方法

関西みらい行カードローンは、来店不要・WEB完結対応のカードローンです。

ここでは、関西みらいカードローンの審査申込の流れを詳しくご紹介します!

※審査申込時点では関西みらい銀行の口座がなくても大丈夫なのですが、お持ちでない場合には関西みらいカードローンの「契約」までに口座を作っておく必要があります。

関西みらい銀行カードローンWEB完結申込の流れ

関西みらいカードローンの申込方法には、

2.関西みらい銀行のWebから

3.郵送で

4.店頭で

の4通りがあり、上記1~3の方法なら店舗に出かけることなく申し込みが可能です。

ここでは最も手間がかからず時間も節約できる、アプリとWebでの申込方法を中心にご紹介します。

アプリで関西みらいカードローンに申し込む流れ

アプリでの申し込みは、関西みらい銀行の口座をお持ちで、なおかつスマートフォンを持っている方にオススメの方法です。

Webでの申し込みに比べ、

・入力項目が少なくて済む

・仮審査が不要

・利用開始までが早い

といったメリットがあります。

では申し込みの流れを見てみましょう。

2.アプリ上で申込手続きを取る

アプリ画面右下「マイページ」を選んで「お借入れ」をタップ。画面内カードローン欄の「申込む」タップし、流れに沿って必要事項を入力します。

3.アプリで必要書類を提出

申込限度額に応じた必要書類をアプリで写し、提出します。

4.審査

関西みらい銀行と保証会社で審査が行われます。

5.審査結果の連絡

審査結果が通知され、可決であれば契約完了となります。

6.カードローン利用開始!

お手持ちのキャッシュカードを使い、ATMにてお金を借りられるようになります。

Webで関西みらいカードローンに申し込む流れ

関西みらい銀行の口座やスマートフォンをお持ちでない方は、関西みらい銀行のWebにて申し込んでください。

関西みらいカードローンの申し込みはスマホ、パソコンなどから24時間いつでもできます。

2.仮審査

関西みらいカードローンの仮審査が行われます。この仮審査の際に、勤務先への在籍確認が行われることがあります。

3.仮審査結果の連絡

関西みらいカードローンの仮審査結果はメールでの連絡になります。

4.本審査申込

関西みらいカードローンの仮審査結果メールに「本申込専用ページ」について記載があるので、そちらから本申込を行います。ここで本人確認資料などの提出が必要になります。

5.本審査・本審査結果の連絡

関西みらいカードローンの本審査が行われ、審査結果はメールでのお知らせになります。

6.契約

契約自体もインターネットで可能。インターネット画面で入力・項目の選択をするだけなので簡単です!

7.カードローン利用開始!

関西みらい銀行からご利用案内メールが届いたら、関西みらい銀行のキャッシュカードでATMからお金を借りられるようになります。

関西みらい銀行カードローンの融資までにかかる時間は?

関西みらいカードローンの融資までにかかる時間は、申込方法が「りそなグループアプリから」と「Webから」とでかなり異なる点に注意が必要です。

アプリから申し込んだ場合の融資スピード

りそなグルーアプリからの申し込みの場合、関西みらい銀行の口座をすでにお持ちということで仮審査をスキップできますし、現在使っているキャッシュカードをそのままローンカードとして利用できるため、Webからの申し込みよりも早く利用を開始できます。

審査がスムーズに進んだ場合には、申し込みから約5営業日でお金を借りられるようになるでしょう。

Webで申し込んだ場合の融資スピード

関西みらいカードローンにWebで申し込んだ場合には、仮審査通過後、本審査申込や本人確認書類の提出により、関西みらいカードローンの「本審査」を受けることになります。

通常は1週間以内に審査結果の回答がありますが、申し込みに不備があった場合など、2週間以上を要するケースもあるようです。

すでに関西みらい銀行の口座をお持ちであれば、お手持ちのキャッシュカードをローンカードとして使うことになりますので、契約完了次第お金を借りられるようになるのですが、問題は未契約でキャッシュカード(兼ローンカード)の到着待ちとなる場合。

この場合だと、申し込みから利用開始まで、約3週間はかかると見ておいたほうが良いですね。

かなり長いようにも思えますが、銀行のカードローンは利用できるようになるまで時間がかかるのが一般的ですので、このことを念頭に申し込みをお考えください。

このように銀行のカードローンは関西みらい銀行に限らず、現在どこも即日融資は行っていないため、急いでお金を借りたい方、申込当日にお金を借りたい方はお金を借りる即日融資ガイド110番TOPページを確認してください。

関西みらい銀行カードローンの申し込みに必要な書類

・運転免許証

・マイナンバーカード

・パスポート

・各種健康保険証

・住民基本台帳カード

・在留カード

・特別永住者証明書 などのいずれか

【年収確認書類】

年収確認書類は申込限度額が50万円を超える場合に必要になります。

・住民税決定通知書

・課税証明書

・納税証明書(その1・その2)

・源泉徴収票 などのいずれか

⇒カードローンでお金借りる時の必要書類【運転免許証・健康保険証・印鑑証明・給料明細・マイナンバー等】

関西みらい銀行カードローンに在籍確認はある?

在籍確認は、関西みらい銀行の審査で必要となった場合に行われるのですが、申し込みについての注意書きに「ご自宅・お勤め先に在籍確認のお電話をさせていただく場合がございます」との記載があるので、基本的には在籍確認も行われると思っておいた方が良いでしょう。

在籍確認は、そのカードローンの保証会社や、銀行の審査担当者から勤務先へ電話がかかってくるのが一般的です。

関西みらいカードローンの在籍確認も同様で、審査担当者さんが個人名で電話をかけてくることになります。

例)「田中と申しますが○○様(申し込み者)はいらっしゃいますか?」

●自分が関西みらい銀行からの電話に出た場合

自分が電話に出ることができれば在籍確認はすぐに終わります。フルネームや生年月日を聞かれることもありますが、会社にかけてきた電話で何分も話し込むようなことはありません。

●自分が関西みらい銀行からの電話に出られなかった場合

外出で不在の時や、パートの時間じゃなかったときなどに電話がかかってくることもありますよね。

もし自分が在籍確認の電話に出られなくても心配はいりません。

電話を取ってくれた人が「○○は本日お休みをいただいております」「○○は不在で、午後には戻ります」などと回答してくれればそれだけで在籍していることの証明になるんです。

必ずしも自分が関西みらい銀行からの電話に出られなくても大丈夫なので、あまり緊張しないで待ってみましょう。

⇒在籍確認・郵送物ナシのカードローン!会社・家族にバレずに内緒にできる

関西みらい銀行カードローンの借入方法

関西みらいカードローンでお金を借りる方法は基本的にATMになるのですが、他の銀行カードローンとちょっと変わったところがあるので詳しくご紹介します。

関西みらいカードローンの場合、ATMからお金を借りる際には、以下の2つからどちらの方法で借りるのかを利用するたびに選択することになります。

1.超過分の借り入れ(預金残高を引き出す+不足分を借りる)

預金残高以上の金額を借りたい場合、例えば「5万円の現金が必要なときに、関西みらい銀行の口座に残高が2万円あった」とします。

「超過分の借り入れ」でお金を借りると、預金残高の不足分となる3万円のみを借りて、合計5万円がATMから引き出されることになります。

つまり、

2万円:もともとの自分の預金

3万円:関西みらいカードローンからの借り入れ

合計:5万円

となるわけです。

このケースでは借りるのは3万円だけなので、その3万円に対してのみ利息が発生することになります。

2.全額借り入れ

全額借り入れは、関西みらいの預金残高に関係なく、必要な金額を全て関西みらいカードローンで借りる方法です。

上記の例と同じく、自分の口座に2万円の預金がある状態で5万円を全額借り入れすると、関西みらいカードローンでの借り入れとして5万円がATMから出てきます。

関西みらい銀行に預けている自分の預金には全く手をつけていないので、預金残高は2万円のまま残ります。

借りるのは5万円ですので、この5万円全額に対して利息が発生する形です。

ATMから出てくる現金はどちらの借入方法でも「5万円」なのですが、関西みらい銀行からの借入額や支払利息が違ってくるわけですね。

関西みらい銀行カードローンで借入可能なATMとATM操作方法

「1.超過分の借り入れ」と「2.全額借り入れ」では、利用できるATMとATMの操作方法が変わってきます。

「1.超過分の借り入れ」のATMについて

・りそな銀行ATM

・埼玉りそな銀行ATM

・関西みらい銀行ATM

・みなと銀行ATM

・セブン銀行ATM

・ローソン銀行ATM

・E-net

・ゆうちょ銀行ATM

・バンクタイムATM

・BANCS提携銀行ATM

・MICS提携銀行ATM

「1.超過分の借り入れ」で借りる場合のATM操作方法の例をご紹介します。

1. ATM操作画面で「お引き出し」を選択します。

「カードローン」や「お借り入れ」などではなく、自分の関西みらい銀行口座からお金を引き出す「お引き出し」を選択する所がポイントです!

2. 必要な金額を入力します。

関西みらい銀行の自分の口座からお金をおろすときと同じく、必要な金額を入力します。

必要な金額を入力するときに預金残高以上の金額を入力することで、不足分を自動的に関西みらいカードローンから借りることができます。

例1)預金残高が3万円で1万円を引き出した場合

自分の預金残高から1万円を引き出すだけ、ということになります。

手元には現金が1万円、預金残高は2万円、関西みらいカードローンからの借り入れは0円になります。

例2)預金残高が3万円で5万円を引き出した場合

預金残高から3万円、関西みらいカードローンからの借り入れで2万円の、合計5万円が引き出されることになります。

手元には現金が5万円、預金残高は0円、関西みらい銀行からの借入額は2万円ですね!

できるだけ借入額を少なくしたいときには便利ですが、この方法で借りると、預金残高は必ず0円になる点に注意が必要です。

「2.全額借り入れ」のATMについて

全額借り入れは、関西みらい銀行の預金残高には一切手をつけずにお金を借りる方法になります。

・関西みらい銀行ATM

・りそな銀行ATM

・埼玉りそな銀行ATM

利用可能なATMがかなり限られることに注意してください。

1. ATM画面で「カードローン」を選択します。

必要な金額の全額を関西みらい銀行から借りたい場合は、「お引き出し」ではなく「カードローン」を選択するのがポイント!

2. 「ローン借入」を選択します。

ローンの借入なのか返済なのかを選択する画面になるので、「ローン借入」を選びましょう。

3. 必要金額を入力します

自分の口座からお金をおろすときと同じように、必要な金額を入力します。

「2.全額借り入れ」では必要な金額をすべて関西みらいカードローンで借りることになります。

例)預金残高が3万円で、5万円を「2.全額借り入れ」で借りる場合

預金残高とは関係なく5万円全てを関西みらいカードローンから借りることになります。

手元には現金が5万円、預金残高は3万円のまま、関西みらいカードローンでの借り入れは5万円ということになります。

借入額は「1.超過分の借り入れ」より大きくなりますが、後日引き落としが控えているときなど「預金には手をつけたくない」という場合には便利ですね!

手数料無料できるATMはある?

借入方法にかかわらず、「関西みらい銀行ATM、りそな銀行ATM、埼玉りそな銀行ATM」は平日8:45~18:00の間が手数料無料になります。

| 関西みらい銀行 りそな銀行・埼玉りそな銀行 みなと銀行 |

三井住友銀行 池田泉州銀行 滋賀銀行 京都信用金庫 |

その他の提携金融機関 | ||

| 平日 | 8:45~18:00 | 無料 | 無料 | 110円 |

| 上記以外の時間帯 | 110円 | 110円 | 220円※ | |

| 土曜・日曜・祝日 | 終日 | 110円 | 110円 | 220円※ |

(※)ゆうちょ銀行ATMのみ、土曜日9:00~14:00のATM手数料は110円となります。

関西みらい銀行カードローンの自動融資で借入

関西みらいカードローンの自動融資(オートチャージ)は、クレジットカード代金の引き落としや公共料金の引き落とし(口座振替)などの際、残高不足になった場合に自動的に補填される形で融資が行われる機能です。

例えば、3万円の預金残高がある口座にクレジットカード利用代金として、5万円の口座振替がかかるとします。

通常なら残高不足のため口座振替が失敗して延滞となりますが、関西みらいカードローンの自動融資があれば不足の2万円が自動的に融資されるため延滞になりません。

関西みらいカードローンの自動融資はいざというときには便利な機能ですが、知らない間にお金を借りてしまうというリスクもありますので、預金残高にはいつも気をつけておきましょうね。

関西みらい銀行のインターネットバンキング「マイゲート」で借入

関西みらい銀行インターネットバンキング「マイゲート」の利用登録をしておけば、インターネットでもお金を借りることができます。

現金を入手するのではなく、別の口座に入金だけしておきたいときには、関西みらい銀行インターネットバンキング「マイゲート」からの借り入れが便利ですね。

関西みらい銀行インターネットバンキング「マイゲート」のメニューに「カードローン」という項目がありますので、そちらからお金を借りる手続きを行います。

関西みらい銀行カードローン利用残高の確認方法は?

関西みらいカードローンの借入残高の確認方法は3種類あります。

1.関西みらい銀行ATMで「残高・ポイント照会」をタップして、次の画面で「残高照会」をタップします。

2.「カードローン現在ご利用残高」が表示されるので確認しましょう。

関西みらい銀行のインターネットバンキングサービス「マイゲート」でも確認ができます。

1.マイゲートにログインする。

2.「カードローン」を選択する。

3.「貸越残高」を確認します。

関西みらい銀行の公式アプリとなる「りそなグループアプリ」をスマホにインストールしておけば、いつでも残高を確認することができます。

1.アプリトップページの「マイページ」を開きます。

2.マイページ内にある「お借入れ」をタップします。

3.借入残高と借入可能額が表示されますので確認しましょう。

関西みらい銀行カードローンの返済方法

関西みらいカードローンの返済には、「約定返済」と「追加返済(随時返済)」があります。

関西みらいカードローンの約定返済方法は口座からの自動引落、追加返済はATMやインターネットバンキング「マイゲート」で行うことになります。

関西みらい銀行カードローンの約定返済方法

関西みらいカードローンの約定返済は関西みらい銀行普通預金口座からの口座引落になります。

●関西みらい銀行カードローンの返済日はいつ?

関西みらいカードローンの返済日は毎月5日(銀行休業日は翌営業日)です。

●関西みらい銀行カードローンの返済金額はいくら?

関西みらいカードローンの返済金額は「返済日の3営業日前」の借入残高によって以下のように決まっています。

| 返済日3日前の借入残高 | 毎月の返済額 |

| 2千円未満 | 借入残高全額 |

| 2千円以上~10万円以下 | 2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~30万円以下 | 6,000円 |

| 30万円超~40万円以下 | 8,000円 |

| 40万円超~50万円以下 | 10,000円 |

| 50万円超~100万円以下 | 15,000円 |

| 100万円超~150万円以下 | 20,000円 |

| 150万円超~200万円以下 | 25,000円 |

| 200万円超~250万円以下 | 30,000円 |

| 250万円超~300万円以下 | 35,000円 |

| 300万円超~350万円以下 | 40,000円 |

| 350万円超~400万円以下 | 50,000円 |

| 400万円超~500万円以下 | 60,000円 |

| 500万円超~600万円以下 | 70,000円 |

| 600万円超~700万円以下 | 80,000円 |

| 700万円超~800万円以下 | 90,000円 |

例えば3月2日の借入残高が30万円ちょうどだった場合、3月5日に関西みらい銀行の口座から6,000円が自動引落で返済されることになります。

最小返済額が2,000円というのは銀行カードローンの中でもかなり低い設定になっていて、月々の返済の負担を少なく抑えることができます。

追加返済で賢く利息を抑える!

追加返済とは、約定返済とは別に任意で行う返済です。

関西みらいカードローンのような約定返済額が低めに設定されているローンでは、決められた金額のみを淡々と返済していくだけではなかなか残高が減らず、支払利息が大きくなってしまいがちです。

そのようなローンでは追加返済を織り交ぜていくことで、利息を効果的に抑えることができます。

追加返済は「いくら払わなければならない」「いつ返済しなければならない」といったことは一切ないので、お財布と相談しつつ、余裕があるときや毎月のお給料日などに行うと良いでしょう。

関西みらい銀行カードローンの追加返済方法

関西みらいカードローンの追加返済方法は、

・ATMから現金を入金する

・インターネット会員向けサービスの「マイゲート」で手続きする

から選ぶことができます。

「りそなグループアプリ」や関西みらい銀行のインターネットバンキング「マイゲート」ならスマホから追加返済ができるので、移動中の電車内でも返済できて便利です。

なお、関西みらい銀行に追加返済を行なっても、関西みらいカードローンの次回の「約定返済」が免除になることはありません。

例えば3月2日時点の借入残高が30万円あり、3月4日にATMから6,000円の追加返済を行なったとします。

約定返済と同じ金額の返済をすでに行なっていることになりますが、借入残高があるうちは、関西みらいカードローンの「約定返済」も行われることになります。

「今月はもうATMから返済したから大丈夫!」と勘違いしてしまうと、せっかく追加返済をしたのに残高不足で延滞……ということにもなりかねませんので、十分ご注意くださいね!

【まとめ】関西みらい銀行カードローンのメリット・デメリット

関西みらいカードローンはメリットが非常に多い商品だと感じましたが、注意点もありますので、最後にメリット・デメリットをまとめます。

・申込条件が緩い!(年収・勤続年数などの制限がない)

・関西みらいカードローンは金利がとても低い!

・関西みらい銀行へ来店不要で申し込みから契約まで可能!

・関西みらいカードローンには保証会社が3社ついている

・ATM、インターネットバンキングで借りられるので自由度が高い!

・口座引落で返済できるので、手間がかからず延滞しにくい

・月々の返済額が低めに設定されているので返済負担が少ない

・追加返済にもATMとインターネットバンキング、アプリを利用できる!

・利用に応じてポイントが貯められ、キャッシュバックやポイント交換が可能

●関西みらい銀行カードローンのデメリット

・関西みらいカードローンは専業主婦(主夫)の申し込みが不可

・関西みらい銀行の口座開設が必須

このように関西みらいカードローンにはデメリットもあるのですが、正直なところデメリットというよりも仕様という感じのもので、大きなダメージではないでしょう。

関西みらいカードローンの場合、審査申込条件が緩いのにかなりの低金利ですし、借りやすく返しやすいカードローンですので、安全で便利な借入先を探している方はぜひ前向きに検討してみてくださいね。

関西みらい銀行のフリーローン一覧

関西みらい銀行にはカードローンの他にもいくつかのローン商品が用意されています。

ここではお金の使い道が自由で利用しやすいフリーローンを中心に概要をご紹介しますので、ぜひこちらもチェックしてみてください。

関西みらい銀行のフリーローンには一般向けのものと事業者向けのもの、不動産を担保にするものの3種類が用意されています。

関西みらいフリーローン

| 利用対象者 | 日本国内にお住まいで、次の条件をすべて満たす個人 ・申込時の年齢が満20歳以上、満66歳未満の方で、最終返済時の年齢が満71歳未満の方 ・継続安定した収入のある方 ※パート・アルバイトの方も申し込み可能。 ※学生の方、専業主婦・主夫の方は不可となります。 ・保証会社の保証を受けられる方 |

| 資金使途 | 健全な消費性資金(ただし事業性資金は除く) |

| 限度額 | 10万円以上500万円以内(1万円単位) |

| 金利 | 6.0%・9.0%・12.0%・14.0%のいずれか ※関西みらい銀行住宅ローン利用者はマイナス0.5%の金利引下優遇があります |

| 融資期間 | 1年以上10年以内(1年単位) |

| 返済方法 | 元利均等払い(毎月元利均等返済方式) ※ボーナス時の増額返済は利用できません |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書の原本(50万円以上を希望する場合) ・通帳、印鑑 |

| 諸手数料 | 不要 |

| 保証会社 | ・りそなカード株式会社 ・オリックス・クレジット株式会社 ・株式会社オリエントコーポレーション |

| 公式サイト | こちら |

関西みらいフリーローンは、来店不要のWEB完結で申し込みができるフリーローンで、借りるお金の使い道は自由、資金使途証明書の提出も不要となっています。

関西みらいフリーローンの金利は6.0%・9.0%・12.0%・14.0%のいずれかとなるので、関西みらい銀行カードローンよりも上限金利が高くなりますね。

カードローン vs フリーローン

カードローンでお金を借りるのか? 関西みらいフリーローンでお金を借りるのか? と迷うときには、借りるお金の使い道で考えると良いと思います。

関西みらいカードローンは借入枠ができるので、お金を借りたい時期が決まっていないときや使い道が複数あるときに便利です。

例えば、関西みらいカードローンの場合、結婚式のご祝儀が必要なタイミングが複数重なったとき、引越直後でしばらくの間(一時的に)お財布が苦しいとき、お給料日前にちょっとお金が必要なときなどの他、不確定な未来の備えになります。

その点、関西みらいフリーローンは一括借入型になるので、使い道がある程度決まっており、カードローンよりもまとまった金額を一度に借りたい場合に向いています。

例えば海外旅行代金を前払いで一括入金するとき、結婚資金、引越資金、車検代など、「必要な金額とタイミング」がすでに決まっている場合などに、関西みらいフリーローンは便利なんです。

最長10年の返済期間を設けることができるので、余裕を持って計画的に返済したいときにも関西みらいフリーローンが向いています。

関西みらい銀行「事業者向けフリーローン」

| 利用対象者 | 次の条件をすべて満たす個人 ・申込時年齢満20歳以上完済時満76歳未満の方 ・継続して安定した収入がある方 ・保証会社の保証が受けられる方 ・取扱店の営業区域内に居住または営業されている方 |

| 資金使途 | 事業資金 ※法人への転貸資金としては利用不可 |

| 限度額 | 10万円以上300万円以内(1万円単位) |

| 金利 | 4.0%・5.8%・7.8%・9.8%・13.5%のいずれか |

| 融資期間 | 6ヶ月以上7年以内 |

| 返済方法 | 毎月元利均等返済(最大元金の40%までボーナス返済併用可) |

| 担保・連帯保証人 | 不要 |

| 諸手数料 | 不要 |

| 繰上返済 | 全額・一部返済共に可能 |

| 保証会社 | 株式会社クレディセゾン |

| 公式サイト | こちら |

関西みらい銀行「事業者向けフリーローン」は、名称どおり個人事業者が事業資金に利用できるフリーローンで、審査申込には資金使途が確認できる書類が必要になりますが、担保・保証人は不要です。

また、事業者向けのフリーローンにしては珍しく、ボーナス併用返済や、前倒しての全額・一部返済も可能なので、資金に余裕ができたときにはまとまった金額を返済することもできます。

関西みらい銀行「事業者向けフリーローン」は、インターネットから申し込み可能で返済期間は最長7年なので、急な資金繰りにも対応していますし、計画的な返済も可能になっています。

関西みらい銀行公式サイトからフリーローンの返済シミュレーションができますので、まずはこちらから試してみてください。

関西みらい銀行「フリーローン<不動産担保型>」

| 利用対象者 | 次の条件をすべて満たす個人 ・申込時年齢満20歳以上満70歳以下で、最終返済時の年齢が満86歳未満の方 ・継続して安定した収入がある方 ・保証会社の保証が受けられる方 ・取扱店の営業区域内に居住または営業されている方 |

| 資金使途 | 自由 ※法人への転貸資金としては利用不可 ※関西みらい銀行で借り入れしているローンの借り換えには原則利用不可 |

| 限度額 | 100万円以上1億円以内(1万円単位) |

| 金利 【変動金利】1.9%・2.0%・2.9%・2.95%・3.9%のいずれか 【固定金利】4.9%・5.8%・6.8%・7.8%・8.8%・9.8%のいずれか |

|

| 融資期間 | 12ヶ月以上30年以内 |

| 返済方法 | 毎月元利均等返済(最大元金の40%までボーナス返済併用可) |

| 担保 | 土地・建物またはマンション |

| 連帯保証人 | 原則不要 |

| 諸手数料 | 不要 |

| 繰上返済 | 全額・一部返済共に可能 |

| 保証会社 | 株式会社セゾンファンデックス |

| 公式サイト | こちら |

カードローンや他のフリーローンよりもまとまったお金が必要で、なおかつ不動産をお持ちの方なら、不動産担保フリーローンを検討してみてください。

担保があるということで、申込年齢の上限がぐっと広がり、さらに金利も低く抑えられています。

関西みらい銀行ではその他にも、

・住宅ローン

・マイカーローン

・教育ローン

・リフォームローン

など、幅広く取り扱われています。上記のような使途が限定されている目的ローンは、一般的にカードローンよりも低金利など融資条件が有利になっているものが多いので、すでに利用目的がはっきり決まっている状態なら、ぜひこちらの目的ローンも視野に入れて検討してみてください。

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】