住信SBIネット銀行カードローンの審査は甘い?金利は?【プレミアムVSスタンダード】比較

ここでは、住信SBIネット銀行カードローン(プレミアム・スタンダード)の金利、限度額、審査難易度、申し込み方法、利用者の口コミなどをご紹介しています。

住信SBIネット銀行カードローンは、全国から24時間365日申し込み可能ですので、ぜひご覧になってみて下さい。

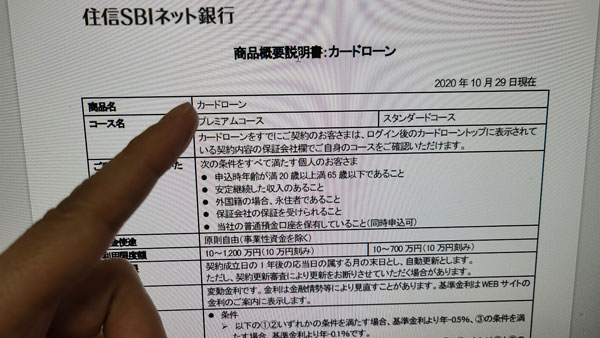

住信SBIネット銀行カードローンの商品概要

| コース名 | プレミアムコース | スタンダードコース |

| 住信SBIネット銀行の口座開設 | 必要 | |

| 申し込み条件 | 次の条件をすべて満たす個人のお客さま ・申込時年齢が満20 歳以上満65 歳以下であること ・安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証を受けられること ・当社の普通預金口座を保有していること(同時申込可) |

|

| 資金使途 | 原則自由(事業性資金は除きます) | |

| 利用限度額 | 10万円~1,200万円 | 10万円~700万円 |

| 金利(実質年利) | 1.59%~14.79% | 2.99%~14.79% |

| 借り入れ方法 | スマホ、パソコン、スマホアプリ、ATM | |

| 返済方法 | 約定返済:口座引き落とし 追加返済(随時返済):WEB・ATM |

|

| 担保・保証人 | 不要 | |

| 保証会社 | 住信SBIネット銀カード株式会社もしくはSMBCコンシューマーファイナンス株式会社 | |

| 公式サイト | こちら | |

住信SBIネット銀行とは?

住信SBIネット銀行は三井住友信託銀行とSBIホールディングの共同出資によって誕生したネット銀行です。

その名称どおり、インターネットによる使い勝手が非常に良く、口座開設もネットでできますし、住信SBIネット銀行カードローンの申し込みと同時に開設することもできます。

住信SBIネット銀行にはスマートプログラムというランクがあり、ランクが上がるとATM利用手数料無料回数が増えるのですが、最初から毎月5回まで無料、振込手数料も5回まで無料になっているのでとても利用しやすくなっています。

また、ネット証券ランキングで常にナンバーワンをキープしているSBI証券との連動も充実していて住信SBIネット銀行預金残高と証券口座の残高を一括して把握できたり、証券に入金せずとも買い付け預金として充当されるSBIハイブリッド預金なども提供されています。

住信SBIネット銀行カードローンの「プレミアムコース」「スタンダードコース」について

住信SBIネット銀行カードローンには「プレミアムコース」と「スタンダードコース」があるのですが、適用されるコースは審査によって決まるため申し込み時点でどちらかを選択することはできません。

コースは契約時に案内があります。また、契約後にコースを確認したい場合は、住信SBIネット銀行ウェブサイトにログインして、「カードローン 残高・履歴」から確認することができます。

ちなみに、以前の住信SBIネット銀行カードローンは「Mr.カードローン」という名称でした。プレミアムコースとスタンダードコースを自分で選択して申し込むことができたのですが、こちらは終了して現在は住信SBIネット銀行カードローンに統一されているようです。

住信SBIネット銀行カードローンの利用対象者

住信SBIネット銀行カードローンに申し込みができるのは、満20 歳以上満65 歳以下の安定継続した収入がある人になります。

パート・アルバイトでも住信SBIネット銀行カードローンに申し込める?

パート・アルバイトで本人に安定した収入があれば住信SBIネット銀行カードローンに申し込み可能です。

⇒アルバイト・パート、フリーターがカードローンで借りる方法!日雇いもOK?

学生でも住信SBIネット銀行カードローンに申し込める?

学生でも本人にアルバイトなどで収入があれば住信SBIネット銀行カードローンに申し込み可能です。

⇒学生OKカードローンとその他借入方法【大学生・短大生・専門学生・高校生・浪人生】

専業主婦(主夫)でも住信SBIネット銀行カードローンに申し込める?

専業主婦(主夫)の方は本人に安定した収入がないため住信SBIネット銀行カードローンの利用は不可となります。

年金受給者でも住信SBIネット銀行カードローンに申し込める?

収入が年金のみの方は住信SBIネット銀行カードローンの申込は不可となっています。

⇒無職(無収入)でもお金を借りる【専業主婦・年金受給者・ニート・失業中】

住信SBIネット銀行カードローンの限度額と金利

住信SBIネット銀行カードローンの限度額と金利は、次のように設定されています。(スタンダードコース、プレミアムコースのどちらもこの範囲から決定されます)

| 利用限度額 | 基準金利(実質年率) |

| 1,110万円~1,200万円 | 1.59% |

| 1,010万円~1,100万円 | 2.39% |

| 910万円~1,000万円 | 2.49% |

| 710万円~900万円 | 2.99% |

| 610万円~700万円 | 3.99%~4.49% |

| 510万円~600万円 | 3.99%~5.49% |

| 410万円~500万円 | 4.99%~6.49% |

| 310万円~400万円 | 4.99%~7.49% |

| 210万円~300万円 | 5.29%~8.99% |

| 110万円~200万円 | 6.39%~11.99% |

| 10万円~100万円 | 7.99%~14.79% |

たとえば限度額が10万円~100万円の場合は、金利が7.99%~14.79%になっていますね。一見すると「10万円なら14.79%、100万円なら7.99%」と思えそうですが、そうとは限らず限度額が10万円を超えても金利は上限金利の14.47%になることはよくあります。

14.47%という上限金利は銀行カードローンとしては低い方ではありませんが、ここから金利引き下げ優遇を受けることもできます。

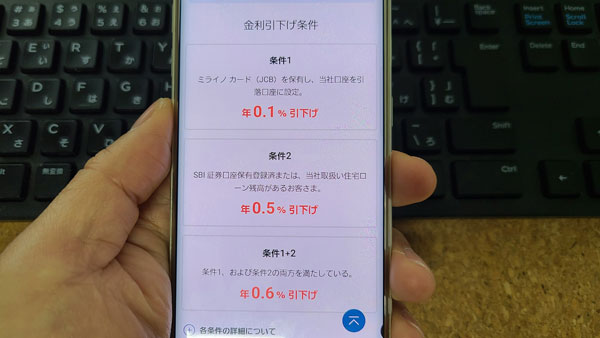

住信SBIネット銀行カードローンの金利引き下げ優遇について

金利引き下げには以下の3つの条件があります。

| 条件 | 金利引き下げ率 |

| 条件1:ミライノカード(JCB)を保有し、住信SBIネット銀行口座を引落口座に設定。 | ▲0.1% |

| 条件2:SBI証券口座保有登録済または、住信SBIネット銀行取扱い住宅ローン残高があるお客さま。 | ▲0.5% |

| 条件1と条件2の両方を満たしている。 | ▲0.6% |

ミライノカードは住信SBIネット銀行のクレジットカードです。国際ブランドはJCBとMastercardを選べるのですが、JCBブランドのミライノカードを発行して、引き落とし口座を住信SBIネット銀行にしていると0.1%の金利引き下げがあります。

また、SBI証券口座を開設している、または住信SBIネット銀行取扱いの住宅ローンを組んでいると0.5%の引き下げがあります。

両方を利用していると合計0.6%の引き下げになりますので、13.87%で借り入れ可能となります。

こちらは全国から申込可能な銀行カードローンの限度額と金利です。

| 商品名 | 金利(実質年率) | 限度額 |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~14.6% | 10万円~500万円 |

| 三井住友銀行カードローン | 年1.5%~14.5% | 10万円~800万円 |

| みずほ銀行カードローン | 年2.0%~14.0% | 10万円~800万円 |

| りそな銀行プレミアムカードローン | 年3.0%~13.5% | 10万円~800万円 |

| イオン銀行カードローン | 年3.8%~13.8% | 10万円~800万円 |

| 楽天銀行「スーパーローン」 | 年1.9%~14.5% | 最大800万円 |

| auじぶん銀行カードローン「じぶんローン」 | 年1.48%~17.5% ※金利引き下げ優遇あり |

10万円~800万円 |

| SBI新生銀行カードローン | 年4.5%~14.8% | 1万円~500万円 |

| セブン銀行カードローン | 年12.0%~15.0% | 10万円~300万円 |

上限金利が14.79%よりも低い銀行はいくつかありますが、13.87%で借りられたらかなり低金利なカードローンになりますね。

限度額を増額してもらうことはできる?

銀行は確実に返済可能と思われる金額のみを融資してくれることになるので、初めてカードローンに申し込みをした場合は、「70万円必要だったのに30万円しか借りられなかった・・・」など、思ったような金額を借りられないことがあります。

限度額を上げてもらいたいときは、一般的な銀行カードローンなら増額審査に申し込みをして審査に通過すると上げてもらうことができるのですが、住信SBIネット銀行カードローンはちょっと変わっています。

増額が可能と思われる利用者には住信SBIネット銀行から「カードローン増額申込みのご案内」が届き、この案内が届いた方のみ増額審査を受けることが可能となっています。

案内が届いていない場合は増額審査を受けることはできませんで、連絡を待つしかないということになります。

「カードローン増額申込みのご案内」はお使いのメールアドレスと住信SBIネット銀行のメッセージボックスに届きます。

増額審査を申請できる期限は決められていますので、案内が届いたらなるべく早く確認するようにしましょう。

なお、住信SBIネット銀行カードローンの返済と他社カードローン、クレジットカード返済を延滞してしまうと増額案内が遅くなってしまいます。

延滞せずにコツコツと返済実績を積むことが、なるべく早く増額するためのポイントです。

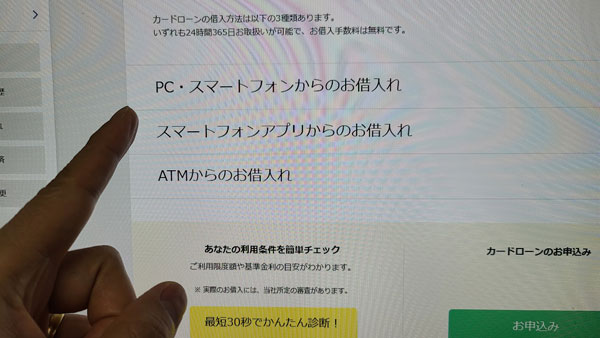

住信SBIネット銀行カードローンの借入方法

住信SBIネット銀行カードローンの借り入れ方法は、

・インターネット(パソコン・スマホ)

・スマホアプリ

・ATM

となっており、どの方法も手数料無料で借りることができます。

インターネット(パソコン・スマホ)で借りる

住信SBIネット銀行ウェブサイトにログインして「お借入れ」画面から振込融資の手続きをします。

借りたお金は住信SBIネット銀行の円普通預金口座に振り込まれます。

スマホアプリで借りる

住信SBIネット銀行のスマホアプリをダウンロードしてログインします。

「お借入れ」画面から振込手続きができます。

お金は住信SBIネット銀行の円普通預金口座に振り込まれます。

ATMで借りる

ATMに住信SBIネット銀行のキャッシュカードを挿入して「カードローン」⇒「お借入れ」と進みます。

振込手数料は無料です。

利用可能なATMはこちらの4社の提携銀行ATMになります。

・セブン銀行ATM

・ローソン銀行ATM

・イーネット

・イオン銀行ATM

ATM利用手数料はいくら?

どの提携ATMを利用しても手数料は0円です。

24時間365日、どのATMも無料で利用できますよ。

借り入れはいつでも手数料無料

住信SBIネット銀行カードローンの借り入れ方法はインターネット(スマホ・パソコン)、スマホアプリ、ATMの3種類ですが、どの方法を利用しても手数料はかかりません。

特に優れているのがコンビニ3社のATMがいつでも無料というところでしょう。

ここまで充実したサービスを提供しているカードローンは決して多くありませんので、ランキング1位を獲得するポイントになっていると思われます。

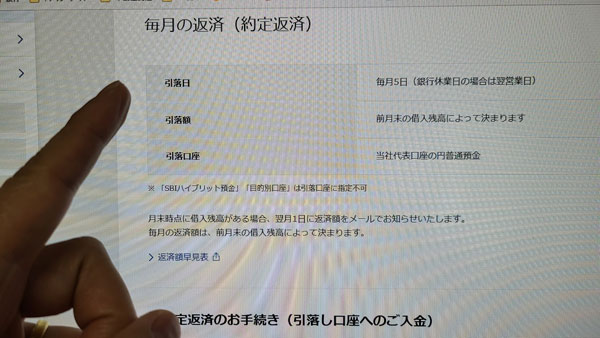

住信SBIネット銀行カードローンの返済方法

住信SBIネット銀行カードローンの約定返済は口座振替になります。

引き落としは住信SBIネット銀行の普通預金口座から行われます。

住信SBIネット銀行カードローンの返済日はいつ?

住信SBIネット銀行カードローンの返済日(引き落とし日)は毎月5日になります。

5日が銀行休業日の場合は翌営業日に引き落としがかかります。

毎月の返済日の前日までに返済額以上の金額を入金しておきましょう。

住信SBIネット銀行カードローンの毎月の返済額はいくら?

住信SBIネット銀行カードローンの返済額は、前月の月末時点での借り入れ残高に応じて設定されています。

| 前月末時点の貸越残高 返済額 | 返済額 |

| 2,000円以下 | 前月末時点の貸越残高全額 |

| 2,000円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超40万円以下 | 6,000円 |

| 40万円超60万円以下 | 8,000円 |

| 60万円超80万円以下 | 11,000円 |

| 80万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超300万円以下 | 25,000円 |

| 300万円超400万円以下 | 30,000円 |

| 400万円超500万円以下 | 40,000円 |

| 500万円超600万円以下 | 50,000円 |

| 600万円超700万円以下 | 60,000円 |

| 700万円超800万円以下 | 70,000円 |

| 800万円超900万円以下 | 75,000円 |

| 900万円超 | 80,000円 |

例えば6月末時点の借り入れ残高が15万円なら7月5日(銀行休業日は翌営業日)に4,000円が引き落とされるということになりますね。

最低返済額は2,000円ですので、無理のない返済が可能です。

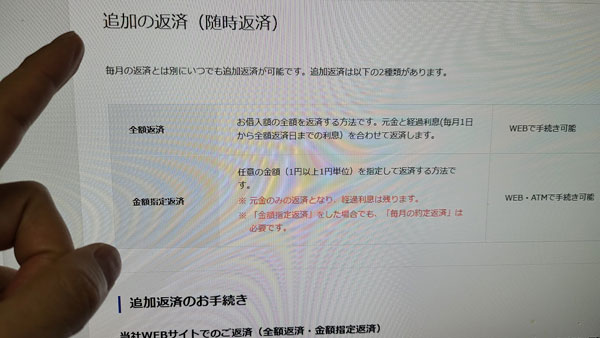

追加返済(随時返済)

追加返済(随時返済)は毎月の決まった返済とは別に任意で返済する方法です。

追加返済(随時返済)の方法はインターネットまたはATMになります。

インターネットから返済する場合は住信SBIネット銀行ウェブサイトにログインして「カードローン」⇒「追加返済」から手続きをします。

住信SBIネット銀行の普通預金残高から返済額が引き落とされます。

ATM返済はセブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATMから手続きできます。

追加返済の返済額は任意になりますので、1,000円でも返済可能です。

なお、追加返済で返済をした場合でも借り入れ残高がある場合は毎月5日の口座引き落としも実行されます。

普通預金口座が残高不足にならないように気をつけましょう。

一括返済もできます

一括返済は借り入れ金額と利息を全額まとめて返済する方法です。

住信SBIネット銀行カードローンの一括返済方法はインターネットに限定されます。

住信SBIネット銀行ウェブサイトにログインして「カードローン」⇒「追加返済」から手続きをします。

住信SBIネット銀行カードローンの返済シミュレーション

こちらは金利14.79%で借りて、約定返済額のみで完済した場合の返済シミュレーションです。

| 借り入れ残高 | 約定返済額 | 返済回数 (返済期間) |

返済総額 (うち利息) |

| 50,000円 | 2,000円 | 30回 (2年6か月) |

59,945円 9,945円 |

| 100,000円 | 2,000円 | 78回 (6年6か月) |

154,867円 54,867円 |

| 150,000円 | 4,000円 | 51回 (4年3か月) |

201,425円 51,425円 |

| 200,000円 | 4,000円 | 78回 (6年6か月) |

309,805円 10,9805円 |

| 300,000円 | 6,000円 | 78回 (6年6か月) |

464,741円 16,4741円 |

| 400,000円 | 6,000円 | 138回 (11年6か月) |

825,579円 425,579円 |

| 500,000円 | 8,000円 | 119回 (9年11カ月) |

944,113円 444,113円 |

借入金額が少額なら返済期間もそう長くはありませんが、金額が上がると約定返済だけでは返済金額が長くなってしまいます。

利息は日割りで増えていくので、返済期間が長くなると利息も膨らんでいきます。

できるだけ追加返済(随時返済)も行って借り入れ期間が短くなるようにする必要があります。

住信SBIネット銀行カードローンの審査は甘い?審査難易度について

住信SBIネット銀行カードローンの審査難易度は厳しいと言われることもあるのですが、諸条件を見てみると決してハードルが高いわけではありません。

住信SBIネット銀行カードローンは申し込み条件が緩い

住信SBIネット銀行カードローンの申し込み条件は年齢制限と本人に安定した収入があることだけになっています。

年収制限や勤続年数に制限があるわけではありません。

年収が高いとは言えないパート・アルバイトでも申し込みができるくらいなので、そこまで厳しい審査があるとは考えにくいのです。

住信SBIネット銀行カードローンは約定返済額が少額

住信SBIネット銀行カードローンの約定返済額は2,000円~ととても少額です。

これは「毎月2,000円の返済を継続できる人」であれば、10万円の融資は可能と考えることができるのです。

希望額が50万円だけど満額融資するのは難しい場合でも「この人に50万円を貸すのは難しいけど、10万円だったら融資可能」と、限度額を下げて審査に通してもらえることもあります。

保証会社が「住信SBIネット銀カード株式会社」「SMBCコンシューマーファイナンス株式会社」の2社

住信SBIネット銀行カードローンの保証会社は「住信SBIネット銀カード株式会社」と「SMBCコンシューマーファイナンス株式会社」の2社になります。

保証会社が2社ついている銀行カードローンは、どちらかの審査に通過すれば借り入れ可能となりますので、審査通過のチャンスが2回あることになります。

住信SBIネット銀行カードローンは他の(保証会社1社のみの)銀行カードローンと比較すると審査に通過しやすいと言えますね。

住信SBIネット銀カード株式会社について

住信SBIネット銀カード株式会社は住信SBIネット銀行が100%出資している保証会社です。2016年11月から住信SBIネット銀行の無担保カードローン信用保証業務を行っています。

こちらは住信SBIネット銀行のグループ会社になりますので、他会社となるSMBCコンシューマーファイナンス株式会社と比較すると審査ハードルは上がることになります。

保証会社には「審査業務」と「保証業務」の2つの役割があり、万が一利用者が返済不能になってしまった場合に全額返済する義務があります。

グループ会社が保証会社になっている場合、グループが保証することになるので審査も慎重に行われるのです。

SMBCコンシューマーファイナンス株式会社について

SMBCコンシューマーファイナンス株式会社は消費者金融のプロミスを運営する企業です。

数多くの銀行カードローンの保証業務を行っていますので、保証についてのノウハウも充実しています。

住信SBIネット銀行はSMBCコンシューマーファイナンス株式会社に手数料を払って保証業務を依頼することになります。

SMBCコンシューマーファイナンス株式会社があまりにも厳しい審査をしてしまうと、住信SBIネット銀行カードローンの利用者が減ってしまい銀行の利益が損なわれます。SMBCコンシューマーファイナンス株式会社も手数料が減るのでどちらにとっても良いことではありません。

そこで、SMBCコンシューマーファイナンス株式会社は返済可能と思われる人には積極的に融資をしてくれることが想定できるのです。

住信SBIネット銀行カードローンの審査に落ちてしまう人の特徴

そこまで厳しい審査が行われるとは考えにくい住信SBIネット銀行カードローンですが、あくまでも銀行カードローンなので甘い審査は行いません。

ブラックリストの人

以下に該当する人はブラックリストの可能性が高いため、住信SBIネット銀行カードローン審査も厳しいでしょう。

・延滞が解消できずに代位弁済(保証会社による返済)が行われた

・債務整理をした(個人再生・自己破産は10年以内)

多重債務者

他のカードローン2~3社と契約しているなど、すでに複数のカードローン契約をしていると返済が滞る可能性が高いため審査通過できません。

また、銀行カードローンは総量規制の対象ではありませんが、年収に対して借り入れ額が多すぎる人にも融資することはありません。

申込ブラック

申し込みブラックは短期間に複数のカードローンに申し込みをしたために審査通過できなくなっている状態です。

カードローン審査に申し込みをした記録は信用情報機関に6か月間記録が残ります。

ごく短期間に3社のカードローンに申し込んだ記録を見た住信SBIネット銀行カードローンは「この人は3社も申し込みしてるから、お金を貸しても返してもらえないだろう」と判断して審査否決となってしまうのです。

⇒申し込みブラックだとカードローン審査に影響が?解除までの期間は?確認方法も解説

住信SBIネット銀行カードローンの審査通過率を上げるには?

住信SBIネット銀行カードローンの審査に通過するには、次のことに気を付けて下さい。

審査項目は正直に記入する

申し込みに必要な入力項目は複数ありますが、どれも審査に欠かせない重要な項目になります。

住信SBIネット銀行カードローン審査では、申し込み内容の確認のために審査担当者から携帯電話に電話がかかってきます。

ここで申し込み内容と異なることを言ってしまうと「この人は審査に通過するために虚偽の申告をしたのかな?」と思われてしまい信用を失ってしまいます。

本当にうっかりミスだったとしても虚偽の申告を疑われてしまうことになりますので、決して間違いがないように正確に正直に記入して下さい。

申込ブラックにならないようにする

申込ブラックに正確な定義はありませんが、審査が不安だからといって次々と別のカードローンに申し込みをしたり、審査通過できなかったからといって1か月の間に3社に申し込みをするなど、ごく短期間に複数のカードローン会社に申し込みをすると申込ブラックになってしまいます。

申し込み履歴は6か月間記録が残るので、心当たりがある場合は半年待ってから申し込みをすることも検討してみてください。

住信SBIネット銀行カードローンの口コミ

住信SBIネット銀行カードローンは非常に利用者が多いカードローンなので、良い口コミも悪い口コミもたくさん見つかりました。

評判が良いものと悪いものにわけてご紹介します。

※ネット上の口コミをまとめて編集して紹介しています。

住信SBIネット銀行カードローンの評判が良い口コミ

・年収600万円程度ですが、プレミアムコースで契約できました。金利は7.9%で、SBI証券口座を持っていたので0.5%下がってお得な借り入れができました。

・SBI証券の口座を開設していたら0.5%の金利優遇がありました。他社の借り入れのおまとめができたので助かりました。

・申込から1週間後くらいに在籍確認の電話があって審査に通過できました。使い勝手も良いですよ。

・初めてのカードローンで、申し込みや手続きが大変なのではないと思っていましたが、住信SBIネット銀行カードローンはネットサービスが充実しているので簡単でした。繰り上げ返済も手数料無料で簡単にできるので優良なサービスだと思います。

・今まではクレジットカードのキャッシング枠で借りていたので、住信SBIネット銀行カードローンにして金利が下がりました。セブン銀行で手数料をかけずに借りられるので便利です。

・借り入れはコンビニATMが手数料無料ですし返済は口座振替なので手間がかかりません。他のネット銀行でも借りたことがありますが、住信SBIネット銀行カードローンがいちばん使いやすいです。

良い口コミで意外と多かったのが、「プレミアムコースで借りられた」「金利が低かった」という声です。

住信SBIネット銀行カードローンの上限金利は14.79%で、この金利は銀行カードローンの水準ではあるのですが、低金利とは言えません。そのため低金利で借りられたと喜んでいる口コミは想定外で驚きました。

利用者の方でスタンダードコースとプレミアムコースを選ぶことはできないため、公務員の方など属性と信用情報のどちらも優れていないとプレミアムコースになることは難しいと予想していたのですが、プレミアムコースで借りられたという声も実際にありましたので、幅広い方が低金利で借りられるチャンスがあることもわかりました。

住信SBIネット銀行カードローンの評判の悪い口コミ

・申込から借り入れまでに3日以上かかりました。急いでいる人には向いていないカードローンです。

・ネットに不慣れだと申し込みしにくく、使い勝手が悪いと思います。

・住信SBIネット銀行口座を持っているのですが、審査通過までに4日かかりました。時間がかかりすぎです。

・申込から借り入れできるようになるまで、土日含めて6日間かかりました。借りられたから良かったですが、急ぎの人には向いていないと感じます。

・仕事がテレワークなので在籍確認に時間がかかってしまいました。住信SBIネット銀行口座は持っていたのですが、申し込みから利用開始までに2週間かかりました・・・。

・ネットで申込をしてから、本審査が終わるまでに1週間かかました。

・年末に申し込みをしたからかと思いますが、本審査に通過するまでに2週間かかってしまいました。平日申し込みだったらもっと早かったのでしょうか・・・。

・不明点を電話で問い合わせたのですが、対応が良くありませんでした。返済したら解約します。

住信SBIネット銀行カードローンの悪い口コミで圧倒的に多かったのが、審査期間が長く申し込みから借り入れができるようになるまでに時間がかかってしまうこと。

今回チェックしてみた限りでは、最短でも3営業日、遅い人だと2週間以上かかっている人がいました。

審査時間には期待できないと思っておいた方がよいと感じます。

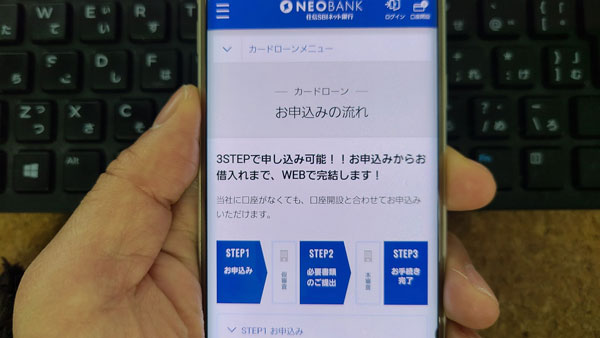

住信SBIネット銀行カードローンの審査申し込み方法

住信SBIネット銀行カードローンの申し込み方法はインターネットになり、電話や来店での申し込みはできません。

カードローン利用には住信SBIネット銀行の普通預金口座が必要になりますが、申し込みと同時に開設可能です。

住信SBIネット銀行カードローンの審査申し込みの流れ

口座をお持ちの方は、住信SBIネット銀行ウェブサイトにログインします。住信SBIネット銀行カードローン申し込みフォームに必要事項を記入して申し込み手続きをします。

住信SBIネット銀行の口座をお持ちでない場合は「口座開設してお申込み」ボタンから申し込みをすると開設手続きができます。

2.仮審査結果の連絡

入力した内容を元に仮審査が行われます。仮審査結果は登録したメールと住信SBIネット銀行ウェブサイトのメッセージボックスに連絡がありますので確認しましょう。

仮審査結果とあわせて「審査用書類ご提出のご案内」メールが届きます。内容を確認して必要書類を提出します。

提出方法は運転免許証などをスマホで撮影して、メールに記載してあるURLから提出するウェブアップロード方式です。(FAXでも提出できます)

3.本審査

仮審査通過後、本審査が行われます。

本審査では本人確認の電話が携帯にかかってきます。勤務先への在籍確認も行われます。

4.審査結果の連絡

住信SBIネット銀行カードローンの審査が終了したら「カードローン口座開設のお知らせ」メールが届きます。

このメール受信後から借り入れが可能になります。

住信SBIネット銀行カードローンの審査期間は?

住信SBIネット銀行カードローンをはじめ、どの銀行カードローンも即日融資は不可となっています。

早い銀行の場合、最短で翌営業日に借り入れができるのですが、住信SBIネット銀行カードローンは「数日」かかるとのことでした。

口座開設も同時に行う場合は1週間程度かかることも予想されますので、早めに申し込むようにしましょう。

急ぎの方、即日融資を希望する方はお金を借りる即日融資ガイド110番をご覧になり、即日融資対応のカードローンに申し込んでください。

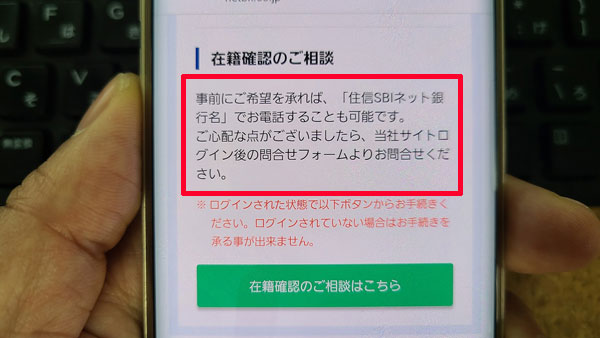

住信SBIネット銀行カードローンは在籍確認なしにできる?

住信SBIネット銀行カードローンでは、電話による在籍確認を省略することはできません。

申し込みの際に申告した勤務先電話番号に電話がかかってきて在籍確認が行われることになります。

電話は住信SBIネット銀行の電話番号を通知のうえで、審査担当者の個人名でかかってくることになります。また、事前に相談をすれば住信SBIネット銀行の銀行名でかけてもらうこともできます。

どうしても在籍確認の電話を避けたい方は「在籍確認・郵送物ナシのカードローン!会社・家族にバレずに内緒にできる」をご覧になり、在籍確認なしのカードローンに申し込んでください。

勤務先に電話がかかってくるのが不安・・・

電話在籍確認を避けられないのは残念ですが、住信SBIネット銀行は非常に知名度の高いネット銀行です。

私用電話に厳しい会社の場合、個人名で電話をかけてもらうよりも、あえて銀行名でかけてもらって「住信SBIネット銀行のクレジットカードの申し込みをしたので確認の電話でした」などと伝えたほうがスムーズでしょう。

どうしても在籍確認の電話を避けたい方は、住信SBIネット銀行カードローンではなく在籍確認・郵送物ナシ!会社・家族にバレずに内緒でお金借りる方法から他のカードローンをお探しください。

住信SBIネット銀行カードローンの必要書類

住信SBIネット銀行カードローンの必要書類は「本人確認書類」と「収入確認書類」があります。

本人確認書類

以下のいずれか1点を用意します。

・運転免許証

・各種健康保険証

・個人番号カード(マイナンバーカード)

・住民基本台帳カード(写真つき)

・在留カード、特別永住者証明書

収入確認書類

限度額50万円を超える金額を希望する方は提出が必須になります。

1.源泉徴収票

2.市区町村が発行する所得証明書(住民税課税決定通知書等)

3.確定申告書

4.給与明細直近1ヵ月分(勤続年数が1年未満で1~3が取得できないとき)

▼個人事業主・法人代表の収入確認書類

・市区町村が発行する所得証明書(住民税課税決定通知書等)

・確定申告書

必要書類はウェブアップロードで提出できますのでコピーの用意は不要です。

住信SBIネット銀行カードローンのよくある質問

住信SBIネット銀行カードローンに多い質問をQ&Aでご紹介します。

Q.審査状況が知りたい

審査に何日もかかってしまったら、「ちゃんと審査してもらえてるのかな・・・」と不安になることもあると思います。

審査期間に進捗状況が知りたい場合は、住信SBIネット銀行ウェブサイトで確認できます。

「ホーム」画面にカードローン審査のステータスが表示されますのでこちらで確認して下さい。

▼申し込みステータス

| ローン受付 | 申し込みを住信SBIネット銀行が受け付けて仮審査中の状態です。 |

| 審査終了 | 審査を通過しなかった。または、申込途中で利用者側から取り下げがあり手続きが中止となった状態です。 |

| 審査中 | 本審査中の状態です。 |

| 審査承認 | 本審査に通過して、住信SBIネット銀行で契約が完了するまでの状態です。 |

Q.ローンカードは届く?

ATMからの借り入れ・返済は住信SBIネット銀行のキャッシュカードでできますので、ローンカードの発送はありません。

カードローン申し込みと同時に口座開設をする場合

カードローン申し込みと同時に口座開設をした場合は、1週間程度でキャッシュカード(デビッド付キャッシュカード)が郵送されてきます。

すでに口座を持っていてキャッシュカードを持っていない場合

SBI 証券経由で住信SBIネット銀行口座を開設した場合はキャッシュカードの発行はなく、認証番号表が記載された認証番号カードが届くことになります。

この場合は自動的にキャッシュカードが発行されることはありませんので、口座開設後に発行手続きが必要になります。

住信SBIネット銀行ウェブサイトにログインして「お客さま情報」画面のカード設定項目「保有カード」欄の「デビット申込み」から発行手続きを行いましょう。

Q.カードローン契約書などの郵便物は届く?

住信SBIネット銀行カードローンに関する郵便物が届くことはありません。

送られてくるものは、口座開設をした場合のキャッシュカードのみとなり、契約に関する書類やローンカードの郵送はありませんので、家族に内緒で借りたい方も安心です。

Q.「スタンダードコース」と「プレミアムコース」は変更できる?

契約後のコース変更はできません。

変更したい場合は、全額返済をした後にカードローン契約そのものを解約して、改めて申し込みをする必要があります。

ただし、再度申し込みをしても希望するコースになるとは限りません。

Q.返済が遅れそうになったらどうすればいい?

返済が遅れそうな場合は忘れずに住信SBIネット銀行ウェブサイトにログインして、お問合せフォームから入金予定日を連絡して下さい。

この連絡をしておくことで、入金予定日まで催促の電話を止めることができます。

うっかり連絡をせずに返済日が過ぎてしまった場合は延滞となります。

延滞が解消されるまで日ごとに遅延損害金が増えていき、借り入れはできません。

1日でも早く返済するようにしましょう。

Q.住信SBIネット銀行カードローンの解約方法は?

住信SBIネット銀行カードローンの解約は住信SBIネット銀行ウェブサイトから手続きができます。

住信SBIネット銀行ウェブサイトにログインして、お客様情報画面の「代表口座解約」⇒「お客さまご自身で手続きが必要となる取引」のカードローンのお手続き画面から手続きをしてください。

なお、解約日までに借り入れ残高と利息を全額返済しておかないと解約手続きを行うことはできませんので、一括返済で返済をしておきましょう。

Q.住信SBIネット銀行カードローンの解約証明書・完済証明書はもらえる?

住信SBIネット銀行カードローンでは解約証明書・完済証明書の発行は行っていません。

代替方法としては次の3つがあります。

1.「カードローン口座ご解約のお知らせ」を印刷する

カードローン口座を解約した後にウェブサイトに「カードローン口座ご解約のお知らせ」にメールが届きます。

このメールは印刷ができますので、カードローン口座を解約したことの証明になります。

2.「残高証明書」を印刷する

全額返済を完了すると借り入れ残高が0円であることを証明する「残高証明書」を発行できます。こちらも印刷が可能です。

3.「解約通知書」の発行は可能です

どうしても解約に関する書面が必要な場合は「解約通知書」なら発行可能です。(証明書ではなく通知書になります)

住信SBIネット銀行カードローンを解約したあとに、住信SBIネット銀行ウェブサイトにログインして、お問合せフォームから発行を希望する連絡をすることで通知を郵送してもらえます。

住信SBIネット銀行のその他のローン

住信SBIネット銀行にはカードローンの他にフリーローンや多目的ローン、目的ローンなどが用意されています。

住信SBIネット銀行のフリーローン

| 限度額 | 10 万円以上1,000 万円以下 |

| 金利(実質年率) | 4.775%~12.0% ※金利引き下げ優遇あり |

| 利用対象者 | 次の条件をすべて満たす個人 ・申込時年齢が満20 歳以上で完済時満70 歳未満であること ・原則として安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証を受けられること ・住信SBIネット銀行の代表口座を保有していること(同時申込可) |

| 資金使徒 | 原則自由(事業性資金は不可) |

| 返済期間 | 1年以上10年以内 |

| 返済方法 | 元利均等返済で住信SBIネット銀行口座より自動引き落とし。 |

| 担保・保証人 | 不要 |

| 保証会社 | 株式会社ジャックス |

| 公式サイト | こちら |

フリーローンは資金使途自由な融資です。

カードローンは審査によって限度額が決定されて、この限度額の範囲内で繰り返し融資をうけることができますが、フリーローン審査では融資額が決定されます。

融資額50万円となった場合、口座振り込みでまとめて50万円を借りることができます。

まとまったお金が必要な場合はカードローンよりもフリーローンが適しています。

住信SBIネット銀行フリーローンは、無担保・保証人不要で1,000万円まで融資可能で、金利は4.775%~12.0%となっています。

上限金利は住信SBIネット銀行カードローンよりも低いのですが、ここからさらに金利引き下げ優遇があります。

| 住信SBIネット銀行の住宅ローンを利用している | 1.0%の引き下げ |

| 住信SBIネット銀行カードローンを契約している | 0.5%の引き下げ |

| SBI証券口座を保有している | 0.5%の引き下げ |

※複数の契約があっても金利引き下げ優遇は最大1.0%となります。

融資額50万円までは年収証明書が不要で、繰り上げ返済も手数料無料でいつでもできます。

住信SBIネット銀行の多目的ローン

| 限度額 | 10 万円以上1,000 万円以下 |

| 金利(実質年率) | 3.975%~4.975% ※金利引き下げ優遇あり |

| 利用対象者 | 次の条件をすべて満たす個人 ・申込時年齢が満20 歳以上で完済時満70 歳未満であること ・原則として安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証を受けられること ・住信SBIネット銀行の代表口座を保有していること(同時申込可) |

| 資金使徒 | 自己啓発資金、冠婚葬祭資金、家具・家電・インテリアの購入、資金、旅行資金、引越資金など。 いずれも支払先に直接振込み可能であること。 |

| 返済期間 | 1年以上10年以内 |

| 返済方法 | 元利均等返済で住信SBIネット銀行口座より自動引き落とし。 |

| 担保・保証人 | 不要 |

| 保証会社 | 株式会社ジャックス |

| 公式サイト | こちら |

住信SBIネット銀行多目的ローンは、借入金を相手先に直接振り込むことができる使い道に利用できます。

例えば結婚資金として式場に振り込む、お子さんのダンスレッスン費用としてスクールに振り込むなど。

金利は3.975%~4.975%とフリーローンよりも低金利で、借り入れ額100万円までは年収証明が不要となっています。

また、フリーローンと同じく最大1.0%の金利引き下げ優遇があります。

| 住信SBIネット銀行の住宅ローンを利用している | 1.0%の引き下げ |

| 住信SBIネット銀行カードローンを契約している | 0.5%の引き下げ |

| SBI証券口座を保有している | 0.5%の引き下げ |

※複数の契約があっても金利引き下げ優遇は最大1.0%となります。

なお、住信SBIネット銀行多目的ローンは以下の目的では利用できませんのでご注意下さい。

・事業性資金

・投機性資金

・見積書、契約書などにより確認できない資金

・個人間の売買契約

・別荘(セカンドハウス)の購入

・支払済の資金

住信SBIネット銀行の自動車ローン

| 限度額 | 10 万円以上1,000 万円以下 |

| 金利(実質年率) | 2.775%~3.975% ※金利引き下げ優遇あり |

| 利用対象者 | 次の条件をすべて満たす個人 ・申込時年齢が満20 歳以上で完済時満70 歳未満であること ・原則として安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証を受けられること ・住信SBIネット銀行の代表口座を保有していること(同時申込可) |

| 資金使徒 | 支払先に直接振込み可能な以下の資金。 ・自動車・自動二輪車購入資金 ・本体購入に基づく諸費用、オプション代金などの見積書に記載された経費 ・運転免許証の取得資金 ・車検・修理・付属機器の購入資金 ・他金融機関で借入中の自動車ローンの借換資金 |

| 返済期間 | 1年以上10年以内 |

| 返済方法 | 元利均等返済で住信SBIネット銀行口座より自動引き落とし。 |

| 担保・保証人 | 不要 |

| 保証会社 | 株式会社ジャックス |

| 公式サイト | こちら |

1,000万円まで借り入れ可能な自動車ローンです。

車を選ぶ前でも仮審査申し込みが可能で、借り入れ可能な金額や金利を確認することができます。

申し込みはインターネットからできて、100万円までは年収証明書も不要です。

繰り上げ返済も手数料無料でできますので、借りやすく返しやすい自動車ローンと言えるでしょう。

なお、こちらの自動車保険にも最大1.0%の金利引き下げ優遇があります。

| 住信SBIネット銀行の住宅ローンを利用している | 1.0%の引き下げ |

| 住信SBIネット銀行カードローンを契約している | 0.5%の引き下げ |

| SBI証券口座を保有している | 0.5%の引き下げ |

※複数の契約があっても金利引き下げ優遇は最大1.0%となります。

住信SBIネット銀行の教育ローン

| 限度額 | 10 万円以上1,000 万円以下 |

| 金利(実質年率) | 2.775%~3.975% ※金利引き下げ優遇あり |

| 利用対象者 | 次の条件をすべて満たす個人 ・申込時年齢が満20 歳以上で完済時満70 歳未満であること ・原則として安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証を受けられること ・住信SBIネット銀行の代表口座を保有していること(同時申込可) |

| 資金使徒 | 契約者本人または子供の教育資金 |

| 返済期間 | 1年以上10年以内 |

| 元金据置期間 | 最長5年 |

| 返済方法 | 元利均等返済で住信SBIネット銀行口座より自動引き落とし。 |

| 担保・保証人 | 不要 |

| 保証会社 | 株式会社ジャックス |

| 公式サイト | こちら |

本人が利用する場合は「大学、大学院」にかかる費用に利用できます。

子供に利用する場合は、幼稚園、小・中・高等学校、大学、大学院、各種学校、塾、予備校などにかかる進学・就学費用として利用できます。

いずれも借り入れから5年間を元金据置期間とすることが可能で、この5年間は利息のみの返済として元金は5年後から返済開始することができます。

教育ローンも最大1.0%の金利引き下げ優遇があります。

| 住信SBIネット銀行の住宅ローンを利用している | 1.0%の引き下げ |

| 住信SBIネット銀行カードローンを契約している | 0.5%の引き下げ |

| SBI証券口座を保有している | 0.5%の引き下げ |

※複数の契約があっても金利引き下げ優遇は最大1.0%となります。

住信SBIネット銀行のリフォームローン

| 限度額 | 10 万円以上1,000 万円以下 |

| 金利(実質年率) | 2.775%~3.975% ※金利引き下げ優遇あり |

| 利用対象者 | 次の条件をすべて満たす個人 ・申込時年齢が満20 歳以上で完済時満70 歳未満であること ・原則として安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証を受けられること ・住信SBIネット銀行の代表口座を保有していること(同時申込可) |

| 資金使徒 | 支払先に直接振込み可能な以下の資金 ・住宅の増改築工事、補修、造園、バリアフリー改築資金など ・リフォーム工事を伴う住宅の設備機器購入資金 ・耐震・免震工事資金 ・他金融機関で借入中のリフォームローンの借換資金 |

| 返済期間 | 1年以上10年以内 |

| 返済方法 | 元利均等返済で住信SBIネット銀行口座より自動引き落とし。 |

| 担保・保証人 | 不要 |

| 保証会社 | 株式会社ジャックス |

| 公式サイト | こちら |

住宅のリフォームに利用可能なローンです。

(賃貸マンションのリフォーム、店舗などの事業性リフォームは不可)

借り入れ額100万円までは年収証明書不要で、インターネットで申し込みできます。

リフォームローンも最大1.0%の金利引き下げ優遇があります。

| 住信SBIネット銀行の住宅ローンを利用している | 1.0%の引き下げ |

| 住信SBIネット銀行カードローンを契約している | 0.5%の引き下げ |

| SBI証券口座を保有している | 0.5%の引き下げ |

※複数の契約があっても金利引き下げ優遇は最大1.0%となります。

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】