農家の方が農業を営む資金及び生活資金を借りる方法

農家はお金を借りづらいのでは?と思う方が多いかもしれませんね。

農家は個人事業主になりますし、天候や災害など自然の力によって収入が左右されることも多いため、毎月安定した収入が約束されているサラリーマンに比べると、借り入れの審査に通りづらい職業とも言えるかもしれません。

しかし、実は「農家だからこそ借りられる資金」と言うものもあるのです。しかも通常のローンよりも低金利でお金を借りられるのでお得です。

また、農家のための給付金制度もあり、農家であることが有利になる場合もあるのです。

ここでは、農業を営む方(農家)の方が、生活費など個人資金としてお金を借りる方法や、事業性資金(農業でかかるお金)を借りる様々な方法を紹介していきます。

⇒自営業者・個人事業主がお金借りる方法まとめ【事業資金・自由資金】

農業で使うお金?生活費?資金使途を明確に

まずは、次のどちらの借り入れなのか明確にしたうえで、農業・農家の方がお金を借りる方法を探していきましょう。

借りたお金の近い道によって、お金を借りられる場所が変わってくるからです。

①農業に関する資金を借りる

農業に関する資金(運転資金、設備資金、機械等購入資金、営農資金など)を借りたい場合について説明します。

1からの農業をスタートする場合は、農地取得やトラクターなどの機械類の購入、ビニールハウスなど設備を整えるための資金も必要ですし、種苗や肥料、燃料なども全て準備しなければなりません。

農業が軌道に乗るまでは資金不足に悩まされることも少なくないでしょう。

このように「農業に関する資金」を借りたい場合に活用するべきなのが、「JAバンク」と「日本政策金融公庫」と「農林水産省の給付金制度」です。

②個人的に、生活資金としてお金を借りたい

農家だからと言って、借りる目的が全て農業(事業性)とは限りませんね。

「農業とは無関係の資金(個人的な生活資金等)」として借りたい場合は、一般的な個人事業主がお金を借りる場合と同じで、「銀行」や「消費者金融」のキャッシングやカードローンを頼るといいでしょう。

もし事業性以外の資金使途で、さらに利用目的が明確な場合(車購入、リフォーム、教育資金、家電購入、引っ越しなど)は、フリーローンや目的別ローンもお勧めです。

では、目的ごとに、農業・農家の方がお金を借りる方法について見ていきましょう。

農家が「農業に関する資金」としてお金を借りる

農業次世代人材投資資金(旧 青年就農給付金)を活用

農林水産省では、農業を始める方を対象に「農業次世代人材投資資金(旧 青年就農給付金)」と言う給付金制度を用意しています。

一定の要件を満たす必要がありますが、対象になると次のような資金を受け取ることができます。

<準備型(就農前の研修後押し資金)>

| 対象 | 都道府県が認めた農業大学校等で研修を受ける就農希望者 |

| 年齢制限 | 就農予定時の年齢50歳未満 |

| 交付期間 | 最長2年間 |

| 給付金 | 年間最大150万円 |

<経営開始型(就農直後の経営確立資金)>

| 対象 | 新規就農する方 |

| 年齢制限 | 就農時の年齢50歳未満 |

| 交付期間 | 最長5年間 |

| 給付金 | 年間最大150万円(資金を除き、前年所得合計額が350万円以上の場合、交付停止) |

「給付金」になるので、お金を借りる方法とは違ってくるのですが、可能な給付制度はお金を借りるよりも先に、しっかり受けておいて損はありませんね。

農業次世代人材投資資金について詳しく知りたい場合は、こちらのサイトをご確認ください。

また実際に給付を受けたい場合は、申請書を提出する前に農林水産省やお住いの都道府県、市町村に相談してみましょう。

JAバンクの農業融資でお金を借りる

JAバンクは、JA(農業協同組合)の組合員やその家族を対象にサービスを提供している金融機関になります。

そのため、JAバンクは「農家のための金融機関」とも言われています。

店舗も、農業が盛んな地方に多く展開しているので、農業を営んでいる方が最も利用しやすい銀行と言えるでしょう。

そんなJAバンクでは、農業に関する資金(運転資金、設備資金など)のための「農業融資」を行っているのです。

もちろん利用するためには一定要件を満たす必要がありますが、低金利や無利息のものが多いので、要件を満たせる場合は一般の銀行や消費者金融からお金を借りるよりもずっとお得です。

まさに農家だからこそ利用できる融資になるため、農業に関する資金が不足している方や、これから農業を始めようとしている方を助けてくれるでしょう。

JAバンク農業融資の種類

①農業近代化資金(利用可能:認定、認定新規、担い手)

農業近代化資金とは、農業者が経営を改善する際に必要な資金を融資してくれる制度です。

| 借入限度額 | 1,800万円(個人)、2億円(法人、団体) |

| 借入区分 | 長期 |

| 資金使途 | 機械、施設、長期運転資金 |

②農業経営改善促進資金(新スーパーS資金)(利用可能:認定)

認定農業者のための、経営改善や規模拡大に必要な運転資金を融資してくれる制度です。

| 借入限度額 | 500万円(個人)、2,000万円(法人) |

| 借入区分 | 短期 |

| 資金使途 | 運転資金 |

③アグリマイティー資金(利用可能:認定、認定新規、担い手、他)

アグリマイティー資金は、農地取得や運転資金など幅広く活用出来る資金です。

| 融資期間 | 最長20年以内 |

| 借入区分 | 長期・短期 |

| 資金使途 | 農地、機械、施設、長期運転資金 |

④JA農機ハウスローン(利用可能:認定、認定新規、担い手、他)

JA農機ハウスローンは、農業を営むJA組合員を対象としたローンで、営農に必要な資金を融資してくれます。

| 借入限度額 | 1,000万円以内 |

| 融資期間 | 6か月以上10年以内 |

| 借入区分 | 長期 |

| 資金使途 | 農機具の購入・点検・修理・車検、農機具ローンの借り換え資金、資材・建設費用、発電・蓄電設備の取得資金、格納庫建設資金 |

⑤営農ローン(利用可能:認定、認定新規、担い手、他)

営農ローンでは、JA組合員を対象に、営農に関する資金の他、生活に必要な資金の融資も行っています。

| 借入限度額 | 500万円以内(300万円超の限度額の場合は、年間農畜産物売り上げ実績額の70%まで) |

| 融資期間 | 1年間(特に問題がなければ更新) |

| 借入区分 | 短期 |

| 資金使途 | 運転資金、少額の機械、施設等 |

⑥農林水産環境ビジネスローン(利用可能:認定、認定新規、担い手、他)

農林中金が提供している農家のためのビジネスローンです。

| 借入区分 | 長期・短期 |

| 資金使途 | 運転資金、設備資金 |

※(利用可能:認定、認定新規、担い手、他)の意味

JAバンクの農業融資は、農家であればどれでも利用可能というわけではありません。

市区町村に認定された農家しか利用できない資金などもあるので、利用可能となる方を短縮して()内に記載しました。

それぞれの意味は以下の通りです。

将来的な経営計画を立てて提示し、市町村から認定を受けた農業経営者や農業生産法人を「認定農業者」と言います。

▼認定新規(認定新規就農者)

就農を希望し、市町村に青年等就農計画の認定を受けた方を「認定新規就農者」と言います。

▼担い手(認定農業者、認定新規就農者以外の担い手)

下記のいずれかの条件を満たす場合「認定農業者、認定新規就農者以外の担い手」と言います。

・農業所得が、総所得の半分以上を占めている、もしくは農業粗収益が200万円以上

・経営者以外の農業者(配偶者、後継者など)

・一定の基準を満たす任意団体

▼他(その他)

認定農業者にも、認定新規就農者にも、それ以外の担い手の条件にも当てはまらない場合は「その他」に分類しています。

JAバンク農業融資に関するQ&A

融資の相談は代理人でもいいの?

JAバンクに電話で確認したのですが、まずは「申し込み者本人」がJAバンクの窓口で具体的な相談をした方がいいとのことでした。

その際に、可能な融資や金利などをご紹介し、具体的なお話になっていくそうです。

JAバンクでは、以下のように申し込む方の状況によって申し込み内容や必要金額にも大きな違いが出てくるため、個別に相談を受け、状況を把握した上で、可能となる農業融資を個別に案内していくという対応をしているそうです。

そのため、ホームページでも具体的な内容を提示していませんし、大衆向けのパンフレット等も用意していないとのことでした。

・新規就農なのか、経営改善や規模拡大、機械購入なのか、目的にによって、受けられる融資も変わってきます。

・認定農業者か否かによっても対象となる融資が変わります。

・露地野菜、施設野菜など、育てる野菜がどんなものなのかによっても、必要金額が変わってきます。

JAバンクへ相談する際の必要書類は?

もちろん、JAバンクへ何も持たずにただ相談だけをしにいくことは可能です。

ただし、実際に融資を受けることになると、手続きのために何度かJAバンクまで足を運ぶ必要が出てきてしまいます。

なるべくJAバンクへの来店回数を減らすためには、最初の相談はある程度の構想が出来上がってからの方がスムーズかもしれません。

ある程度の構想(農地を増やしたい、設備資金のため、機械購入のため、など)ができている場合は、その構想に関する書類を持参するといいでしょう。

また必要な金額がわかっている場合は、金額のわかる書類も用意しておくとJAバンクでも話を進めやすくなります。

相談するJAバンクは、どこでもいいの?

融資を受けることになると長い付き合いになっていくため、一番利用しやすい農地の近くのJAバンクを頼るといいですね。

同じJAバンクでも、農協単位ごとに融資の条件や金利などが若干異なってくるそうなので、具体的な融資の金利や限度額等を知りたい場合は、実際に融資を受けるJAバンクへ相談してみましょう。

JAバンクに融資の相談をするタイミングは?

農業に使う機械を購入した後や、農地の売買契約完了後、着工後、などに融資の申し込みに行っても、融資の承認が下りづらくなってしまうそうです。

お金を借りたい場合は、まだ資金を支払う前(契約前)の段階で相談しに行くことが大切です。(日本政策金融公庫も同じ)

この点については、JAバンクから「ホームページ等にも記載されていないけれど重要な点なので、ご注意ください」と念を押されたので、しっかりと頭に入れておくと良いでしょう。

担保は必要なの?

融資の種類によっては、土地や建物、農地などを担保に入れてもらうことがあるそうです。ただし担保を提供できないという場合は、保証料を支払い、保証会社の保証を受けることも可能とのことでした。

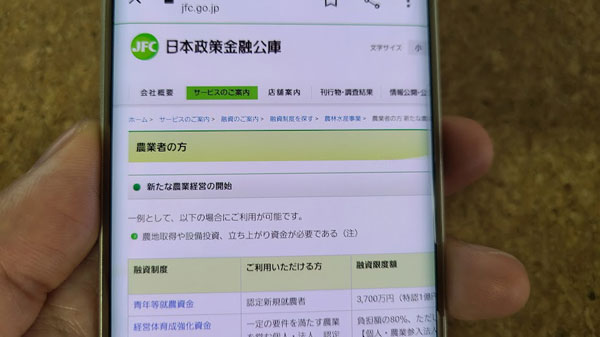

日本政策金融公庫から農業を営む資金を借りる

日本政策金融公庫は国民のための政府系金融機関です。

「小規模事業者、創業企業」「農林水産業者」「中小企業」を対象とした低金利や無利子の融資に力を入れているため、農業に関する資金の借り入れを希望する方は相談してみるといいでしょう。

また、日本政策金融公庫の資金についての相談も、JAバンクで行っているそうです。

JAバンクに電話した際は、「もちろん、日本政策金融公庫の資金については、直接日本政策金融公庫へ相談しに行ってもいいのですが、JAバンクを通して利用した方がスムーズです」とのことでした。

JAバンクからお金を借りるか、日本政策金融公庫からお金を借りるか迷っている場合は、JAバンクへ行くと、同時に相談することができるので便利ですね。

JAバンクだからJAの融資を優先に勧めるのでは?と感じるかもしれませんが、JAバンクに電話をしている際も、「日本政策金融公庫の資金は借りるまで時間がかかりますが、低金利なのでお勧めです」とおっしゃっていたので、特別どちらかの融資を強く勧めるということもなさそうです。

個別に相談したうえで、申し込み者にとって一番いい融資を紹介してくれるでしょう。

日本政策金融公庫の融資の種類

①農業経営基盤強化資金(スーパーL資金)(利用可能:認定)

農業経営改善計画を達成するために必要な資金を融資してくれる、認定農業者のための融資です。

| 借入限度額 | 3億円(個人)、10億円(法人) |

| 金利 | 0.07%(令和元年8月20日現在) |

| 融資期間 | 25年以内(うち据置期間10年以内) |

| 借入区分 | 長期 |

| 資金使途 | 農地、機械、施設、長期運転資金 |

②経営体育成強化資金(利用可能:認定新規、担い手)

一定の基準を満たした農家が対象の資金です。

| 借入限度額 | 1億5,000万円(個人)、5億円(法人、団体)※負担額の80% |

| 金利 | 0.07%(令和元年8月20日現在) |

| 融資期間 | 25年以内(うち据置期間3年以内) |

| 借入区分 | 長期 |

| 資金使途 | 農地、機械、施設、長期運転資金 |

③農業改良資金(利用可能:認定、認定新規、担い手)

新たな農作物の生産や加工、販売などを行う方、品質の向上やコスト削減などの新たな取り組みを行う方を対象とした資金になります。

| 借入限度額 | 5,000万円(個人)、1億5,000万円(法人、団体) |

| 金利 | 無利子 |

| 融資期間 | 12年以内(うち据置期間3年、5年以内) |

| 借入区分 | 長期 |

| 資金使途 | 新作物分野、流通加工分野、新技術にチャレンジする際に必要な資金 |

④青年等就農資金(利用可能:認定新規)

新規で農業経営を行う方を対象とした、就農のための資金になります。

| 借入限度額 | 3,700万円 |

| 金利 | 無利子 |

| 融資期間 | 12年以内(うち据置期間5年以内) |

| 借入区分 | 長期 |

| 資金使途 | 就農するための機械、施設、長期運転資金 |

JAバンクの農業融資と日本政策金融公庫融資の違い

①金利の違い

JAバンクよりも、日本政策金融公庫の方が低金利になります。利用する融資の種類や、窓口となる場所によっても違ってきますし、契約するタイミングによっても変わってくるので、おおまかな数字しか教えてもらえませんでしたが、以下の通りです。

・日本政策金融公庫:0.07%~1.0%未満

②融資までの期間の違い

申し込んでから実際に融資を受けるまでかかる期間は、JAバンクの方が短いそうです。早ければ1か月もかからずに融資を受けることも可能です。

大まかに日数は以下の通りです。(審査状況等によっても変動してくるので、あくまでも一般的な場合で教えてもらいました)

・日本政策金融公庫:1か月~2カ月弱

農業を営む方(農家)が個人的資金としてお金を借りる

農業に関する資金とは別で、生活資金等プライベートなお金を借りたい場合は、銀行や消費者金融のカードローンやフリーローンを検討してみてもいいでしょう。

金利はJAバンクや日本政策金融公庫に比べるととても高くなってしまいますが、カードローンの場合は必要に応じてカードを使ってATMから気軽に入出金ができる様になるため便利です。

フリーローンは最初に一括で借り入れし、後は返済を継続していくというタイプになるのですが、カードローンよりは低金利のものが多いので、必要な金額や目的が明確な場合はフリーローンを利用してみるといいでしょう。

・生活資金等の借り入れを希望する場合

・50万円以内の少額の借り入れを希望する場合

・ATMから必要に応じて自由にお金を借りたい場合

<フリーローンで借りるのがお勧めの方>

・利用目的がはっきりしている場合

・必要金額が明確な場合

・資金使途を証明できる書類を提出できる場合(不要な場合もあります)

・支払い後の領収書などを提出できる場合(不要な場合もあります)

農家が銀行や消費者金融からお金を借りる際のQ&A

サラリーマンよりも収入が不安定になりがちな農業を営む方(農家)の場合、大手銀行や消費者金融からお金を借りるというのは難しいイメージがあるかもしれませんね。

そこで銀行や消費者金融に直接電話をかけて、いくつか質問をしてみました。

どの金融機関も回答はほぼ同じだったので、質問と回答内容をまとめてご紹介します。

農家でも審査に申し込みできる?

今回電話をしてみた全ての金融機関から「大丈夫です」との回答をいただきました。

農業を営んでいる方は、個人事業主として申し込むことができるそうです。

ただし、フリーローンの場合は「前年度年収200万円以上」等の条件を提示している銀行があるので、申し込み条件をクリアできる農家の方は検討してみましょう。

農業に関する資金を借りることはできる?

消費者金融の場合、「資金使途は自由」となっているので、事業性の資金でも借してくれるそうです。(※事業資金がNGな消費者金融もあります)

銀行の場合は、生活費・車購入・結婚・引っ越しなどの目的であれば基本的には自由となっていますが、事業性の資金の融資はできないそうです。

農業に関する資金が必要な場合は、JAバンクや日本政策金融公庫、消費者金融を頼るといいでしょう。

JAバンクや日本政策金融公庫から借り入れがあっても申し込みできる?

JAバンクや日本政策金融公庫から借り入れがある場合でも、カードローン・フリーローン・キャッシングの申し込みは可能とのことでした。

ただし、借入額によっては審査に通過しにくくなることもあるそうです。

あとは保証会社が保証してくれるかどうかの判断になってくるため、申し込んでみないと分からないと言われてしまいました。

夫がJAバンクへ、妻が銀行や消費者金融へ申し込みも可能?

JAバンクや日本政策金融公庫から高額融資を受けていた場合、審査がどうなるかは申し込んでみないと分からないと言われたのですが、やはり他に借り入れがないよりもある方が審査が難しくなるだろうというのは推測できますね。

そこで、夫は夫名義でJAバンクなどから借入をして、妻が銀行や消費者金融から借りるという方法にすると審査に通過しやすくなるのかと思い、問い合わせたところ、やはりその場合はJAバンク等からの借り入れに関しては調査されないため、妻自身に他の借り入れがなければ審査は通過しやすくなるかもしれないとのことでした。

ただしどの金融機関も「農家だから、JAバンクから借り入れがあるから、というだけで判断はしません。

様々な角度から調査して総合的な判断となるため、どのような申し込み方法にすると審査に通過しやすくなるということは現段階では申し上げられません」とのことでした。

また、夫が利用するお金のために、妻が申し込むということを話してしまうと審査が難しくなるそうです。

ローンは「本人の意思で本人が申し込み、本人が使う」と言うのが原則なので、申し込む際は審査に不利になるようなことを話さないよう注意しましょう。

妻が銀行や消費者金融へ申し込む場合、働いていないとダメ?

消費者金融は専業主婦の申し込みを受け付けていません。申し込み者本人に収入がないと申し込めないのです。

銀行カードローンの場合は専業主婦でも申し込める場合がありますが、収入がないと受け付けてくれない銀行もあります。(イオン銀行・楽天銀行は50万円までの借入であれば専業主婦でも申し込み可能だそうです。収入証明書も不要で夫の勤務先への在籍確認も行われません)

銀行フリーローンも、「年収がいくら以上の方」という申し込み条件を提示している場合があります。

また夫の農家を妻も手伝っている場合でも、妻本人に個別の収入があることを証明できる書類が用意できないと、申し込めない場合があります。

申し込む際は申し込み条件をしっかり確認してみましょう。

収入証明書は必要?

農家の場合、収入面の不安定さがあるため、申し込み金額に関わらず収入を証明する書類が必要になるのかと思いましたが、イオン銀行以外は「50万円以下の申し込みの場合は原則不要です」とのことでした。(サラリーマンの申し込みの場合と同じ対応)

ただし審査状況によっては、50万円以下の借入でも契約時に収入を証明する書類を用意するよう依頼されることもあるそうです。

イオン銀行では、申し込み金額に関わらず個人事業主の場合は必ず収入証明書(住民税決定通知書等の提出で可能)が必要になるとのことでした。

また、消費者金融でも事業者向けのカードローンの場合は、借入額に関わらず収入証明書が必要となることがあります。

⇒カードローンでお金借りる時の必要書類【運転免許証・健康保険証・印鑑証明・給料明細・マイナンバー等】

農業を営む方(農家)が銀行からお金を借りる

JAバンクや日本政策金融公庫よりも金利が高くなりますが、消費者金融より低金利になりますし、フリーローンの場合は更に金利が低くなります。

事業性資金としては利用できませんが、プライベートなお金を借りる場合は農家でも個人事業主として申し込むことができます。

農家の方が三菱UFJ銀行でお金を借りる

カードローン「バンクイック」

三菱UFJ銀行カードローン「バンクイック」は、口座不要・来店不要のカードローンです。提携コンビニATMも利用可能で、ATM手数料・時間外手数料いつでも無料になります。最小返済額も1000円~なので返済負担も軽いですね。

限度額:10万円~500万円

カードローン「マイカードプラス」

カードローン「マイカードプラス」は、三菱UFJ銀行の口座開設が必須となりますが、キャッシュカードで借り入れができ、自動立替サービスもついているため残高不足の時の引き落としも安心です。

限度額:30万円

三菱UFJ銀行の多目的ローン

三菱UFJ銀行では、「多目的ローン」や「ネットDE多目的ローン」と言うフリーローンを用意しているのですが、問い合わせたところ、現在は新規の申し込みを受け付けていないとのことでした。

農家の方がみずほ銀行でお金を借りる

みずほ銀行カードローン

みずほ銀行の口座開設が必須ですが、自動融資サービスを受けることができるので、口座が残高不足の場合の引き落としも安心です。

ローンカードとキャッシュカードの「兼用型カード」を選択することもできますし、コンビニATMの時間外手数料も無料なので利便性は十分です。

また、みずほ銀行で住宅ローンを利用している場合は金利が引き下げになる特典も用意されています。

限度額:10万円~800万円

みずほ銀行の多目的ローン

みずほ銀行では、幅広く活用出来る多目的ローンも用意されていますが、電話で確認したところ、生活費諸々や、引っ越し費用諸々(引っ越し業者への支払いや家電購入、敷金礼金等をまとめた借入)など、目的が複数になる場合に利用出来るものではないとのことでした。

1つの目的に対しての融資になるため、様々な用途に利用したい場合はカードローンの方がいいそうです。

もちろん、カードローン同様、事業性資金(農業で利用する資金)としての借入もできません。

また、利用目的を証明する書類や、支払い後の領収書なども提出しなければならないため、申請した目的以外への利用もできません。

カードローンより低金利になるので、目的が定まっていて、一括で借り入れしたい場合で、さらにみずほ銀行から認められた資金使途の場合にお勧めです。

| 限度額 | 10万円以上300万円以内 |

| 資金使途 | 車購入、結婚、旅行、家電製品購入など(事業性資金、不可) |

| 資金使途確認書類 | 必要 |

| 農業を営む方の申し込み | 可能 |

| 収入条件 | 安定していれば可 |

| 公式サイト | こちら |

農家の方が三井住友銀行でお金を借りる

三井住友銀行カードローン

口座開設不要のカードローンになります。最短当日(※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もあり)の借入も可能なので、急ぎの方にお勧めです。

口座を持っている場合は、キャッシュカードと一体型のカードにすることもできますし、自動融資機能をつけることもできます。

限度額:10万円~800万円

三井住友銀行フリーローン(無担保型・有担保型)

様々な用途に利用できる三井住友銀行のフリーなローンとなりますが、電話で確認したところ、目的がしっかり定まっていない場合には利用できないとのことでした。(生活費諸々として利用する場合は、カードローンがお勧め)

また、収入を証明する書類のほか、資金使途の確認書類や支払済み確認書(領収書等)も必要になります。

| 金利(変動金利) | 年5.975%(無担保型)、年2.775%~年2.975%(有担保型) |

| 限度額 | 10万円~300万円(無担保型)、50万円~1億円(有担保型) |

| 資金使途 | 家具・インテリア購入、旅行、パソコン購入、結婚、引っ越し、別荘購入など(事業性資金、投機性資金不可) |

| 資金使途確認書類 | 必要 |

| 農家の方の申込 | 可能 |

| 収入条件 | 前年度税込み年収200万円以上 |

| 公式サイト | こちら |

農家の方がりそな銀行でお金を借りる

りそな銀行カードローン

りそな銀行の口座開設が必要となりますし、借り入れまで2週間前後かかるため気軽かつスピーディーに利用できるローンではありませんが、キャッシュカードがそのままローンカードとなりますし、自動融資サービスも利用できるので便利です。

また住宅ローンの契約をしていたり、りそな銀行の口座を給与振り込みとして利用していると、カードローンの金利が引き下げとなるため、りそな銀行と取引がある方にお勧めです。

限度額:10万円~800万円

りそな銀行のフリーローン

様々な目的に利用出来るりそな銀行のフリーローンになります。

特別使い道に関する確認書の提出も不要なので、気軽に利用できそうです。ただし、契約時に口頭でどのような使い方をするのか確認されるそうなので、目的ははっきりさせておくといいでしょう。(生活費諸々との回答も可)

| 金利(固定金利) | 年6.0%~14.0%(りそな銀行で住宅ローン利用中の方は0.5%金利引き下げ) |

| 限度額 | 10万円~500万円 |

| 資金使途 | 自由(事業性資金は不可) |

| 資金使途確認書類 | 不要(口頭での説明で可) |

| 農業の方の申込 | 可能 |

| 収入条件 | 安定していれば可 |

| 公式サイト | こちら |

農家の方が楽天銀行でお金を借りる

楽天銀行スーパーローン(カードローン)

口座不要のカードローンで、返済用として他の金融機関の口座を指定することもできます。ATM利用手数料も24時間無料ですし、利用のたびに楽天スーパーポイントを貯めていくこともできるので、お得に活用したい方にお勧めです。

限度額:800万円(専業主婦は50万円まで)

楽天銀行の目的ローン(目的型ローン)

楽天銀行では使い道が自由なフリーローンは用意されていません。

ブライダル・トラベル・教育・住宅など、利用する目的が定まっている場合は、それぞれの目的別のローンを利用することができます。

商品概要などはそれぞれ変わってくるため、こちらをご確認ください。

ただし、いずれも資金使途の確認書類(見積書、請求書、予約確認書など)と支払済確認書類(領収書、振り込み控えなど)を用意する必要があります。事業性資金(農業にかかる資金)としてや、他の目的として利用することはできないので注意しましょう。

農家の方がイオン銀行でお金を借りる

イオン銀行カードローン

他行の口座を返済用口座として指定可能のため、イオン銀行の口座を作る必要がありません。(イオン銀行の口座があると自動融資可能)

イオン銀行ATMもコンビニATMも24時間365日手数無料で利用可能なので、利用しやすいカードローンと言えるでしょう。

限度額:10万円~800万円(専業主婦の場合は50万円まで)

イオン銀行フリーローン・目的型ローン(イオンアシストプラン)

利用目的についての確認書類の提出は不要で、契約時に口頭で、どのような使い道なのかを確認されることになりますが、フリーローンの場合は「生活費諸々等」と言う回答でも可能だそうです。(目的型ローンの場合は、はっきりとした目的を伝えましょう)

収入証明書については、個人事業主の場合は借入額に関わらず必要になるとのことでした。

| 金利(固定金利) | 年3.8%~13.5%(フリーローン)、3.8%~8.8%(自動車・教育・住宅・リフォーム・ペット等目的を絞ったローンの場合) |

| 限度額 | 10万円~700万円 |

| 資金使途 | 自由(事業性資金は不可) |

| 資金使途確認書類 | 不要 |

| 農家の方の申込 | 可能 |

| 収入条件 | 前年度税込み年収200万円以上(収入証明書必要) |

| 公式サイト | こちら |

農家の方がJAバンクで個人資金をお金を借りる

JAバンクでは農家向けの農業融資を行っていますが、その他の目的で利用出来るローンも、下記のように各種取り揃えています。

もしプライベートな資金や、事業性以外で目的が明確な資金を借りたい場合は、JAバンクの農業融資以外のローンを利用してみてもいいかもしれませんね。

もちろん、農家の方でも申し込み可能です。

▼教育ローン(固定金利15年以内:年3.55%~4.65%、変動金利:年2.75%~3.85%、限度額:10万円以上1,000万円以内)

▼リフォームローン(変動金利:年2.20%~年3.65%、限度額:10万円以上1,500万円以内)

▼カードローン(変動金利:年11.00%~14.40%、限度額:10万円以上500万円以内)

▼多目的ローン(固定金利7年以内:年5.50%~8.55%、変動金利:年4.70%~7.75%、限度額:10万円以上500万円以内)

▼フリーローン(固定金利7年以内:5.50%~8.55%、変動金利:4.70%~7.75%、限度額:10万円以上500万円以内)

※金利や限度額については、「JAさっぽろ(2019年8月現在)」のものを提示。

これらのローンも、詳しい金利や融資条件などについては、農協単位ごとに異なってきます。

自宅近くの店舗での金利を知りたい場合は、JAネットローンのページからお住いの郵便番号を入力してみましょう。一番近い店舗の金利や商品概要が表示されます。

また、仮申し込みは24時間365日インターネットから行うことができますし、仮審査通過後、融資内容が希望と異なっていた場合に電話でキャンセルをすることも可能です。(手数料不要)

気軽な気持ちでどれくらい借りられるのか知りたいという場合は、仮申し込みをしてから考えてもいいかもしれませんね。

農業を営む方(農家)が消費者金融からお金を借りる

大手消費者金融のカードローン(キャッシング)は、事業性資金としての利用も認めている場合が多いので、プライベート資金としても農業に関する資金としても利用することができます。

銀行カードローンの方が低金利ですし、印象も良く、キャッシュカードと一体型のローンカードであれば、借り入れしていることも他人にはバレにくいというメリットがありますが、消費者金融にも、銀行にはないいくつかのメリットがあります。

・即日融資が可能

・無利息サービスあり

・セブン銀行からカードレスでの借り入れ可能

・柔軟な審査

また消費者金融では、通常のカードローン(キャッシング)の他に自営業者のためのビジネスローンを用意している貸金業者もあります。

通常、消費者金融は総量規制により年収の3分の1までしか融資できないのですが、自営業者のためのビジネスローンで事業性資金を借りる場合は総量規制の対象外となり、年収の3分の1以上の借入も可能となることがあるため、高額融資を希望している場合は検討してみるといいでしょう。

いくつか大手の消費者金融に、「農家(個人事業主)でもお金を借りられるのか」と電話で相談してみたので、それぞれの会社の基本情報と併せて、質問に対する回答についてもご紹介します。

農家の方がプロミスでお金を借りる

「30日間の無利息サービス」「スマホで完結できるアプリローン」など、便利かつお得なサービスを豊富に用意しているプロミス。

自営者のための自営者ローンも用意しています。

ただし、自営者ローンは新規で申し込むものではなく、フリーキャッシングの申し込みをした方の中から、審査の段階で条件に当てはまると思った方に、プロミス側から案内していくタイプのローンになるそうです。

限度額も低くなるため、それほどメリットがないように感じられますが、プロミスに確認したところ「収入証明書をご提出いただき、場合によっては融資額を多めに考慮できる場合もあります」とのことでした。

絶対ではないそうですが、フリーキャッシングよりも高額融資が期待できるかもしれません。

その他にも、プロミスには、「おまとめローン」「目的ローン」などのローンも用意されています。

またどのローンでも、無利息の対象となる方であれば、無利息サービスが受けられるそうです。

※「レディースキャッシング」は、窓口が女性専用になるというだけで商品としてはフリーキャッシングと同じになります。

<プロミス フリーキャッシング>

| 金利 | 年4.5%~17.8% |

| 限度額 | 1万円~500万円 |

| 無利息サービス | 初回利用日の翌日から30日間無利息 |

| セブン銀行ATMからカードレス取引 | 可能 |

| 農家の方 | 申し込み可能、個人事業主の農家の方は事業性資金としての利用も可能。 |

<プロミス 自営者カードローン>

| 金利 | 年6.3%~17.8% |

| 限度額 | 300万円 |

| 資金使途 | 自由(事業性資金、プライベート資金も可) |

| 条件 | リーキャッシングの審査段階で対象者のみ案内が来る |

| 無利息サービス | 初回利用日の翌日から30日間無利息 |

農家の方がアコムでお金を借りる

アコムは、セブン銀行ATMからスマホアプリでカードレス取引をすることはできませんが、30日間の無利息サービスを提供していますし、自営業者向けの「ビジネスサポートカードローン」も用意されています。

また、アコムの「ビジネスサポートカードローン」は年収の3分の1以上の借入も可能となるため、場合によっては高額融資をしてもらえるかもしれません。ただし、無利息サービスの対象外となるそうです。

途中でカードローンからビジネスサポートカードローンへ切り替えることもできるそうなので、無利息を希望する場合はまず通常のカードローンを利用し、無利息期間が過ぎるころにビジネスサポートカードローンへ切り替えの申し込みをするといいかもしれませんね。

審査によっては切り替えることで、限度額が広がったり金利が引き下げられることもあるそうです。

その他、「働く女性のカードローン」「貸金業法に基づく借換え専用ローン」なども用意されています。

<アコムのカードローン>

| 金利 | 年3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 無利息サービス | 契約日の翌日から30日間金利0円 |

| セブン銀行ATMからカードレス取引 | 不可 |

| 農家の方の申込 | 申し込み可能、事業性資金としての利用も可能。 |

農家の方がSMBCモビットでお金を借りる

SMBCモビットでは、無利息サービスは用意されていませんが、SMBCモビットでは、モビットカード・クレジットカード・Tカードの3つの機能が1つになった一体型の多機能カードを発行してもらうことができます。

1枚持っているだけで様々な使い道ができるので便利です。もちろんTポイントも貯めていくことができます。

またLINEと連携することが可能で、友達登録するとLINEからカードローンの申し込みや公式スマホアプリダウンロードが可能になります。

個人事業主向けのローンは用意されていないのですが、限度額は800万円までとなっていますし、事業性資金としての利用もできるそうなので安心です。

<SMBCモビットカードローン>

| 金利 | 年3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 無利息サービス | なし |

| セブン銀行ATMからカードレス取引 | 可能 |

| 農家の方の申込 | 申し込み可能、事業性資金としても利用可能。 |

農家の方がアイフルでお金を借りる

アイフルには、30日間の無利息サービスもありますし、スマホアプリでセブン銀行からカードレスで借り入れが可能なアイフル。

自営業の方の事業性資金借入のための「事業サポートプラン」も用意されていて、この場合は年収の3分の1を超えた借入も可能となるため、まとまったお金が必要な農家の方には便利です。

もし事業サポートプランの審査に通過できなかったとしても、通常のカードローンに切り替えることもできますし、カードローンでも事業性資金(農業にかかるお金)の借入は可能なので安心です。

ただし、事業サポートプランの場合は無利息サービスの対象外となってしまいます。

その他、「かりかえMAX」「おまとめMAX」「SuLaLi(女性専用)」「ファーストプレミアム・カードローン」「目的別ローン」等も用意されています。

<アイフルカードローン>

| 金利 | 年3.0%~18.0% |

| 限度額 | 1万円~800万円 |

| 無利息サービス | 契約日の翌日から最大で30日間利息0円 |

| セブン銀行からカードレス取引 | 可能 |

| 農家の方 | 申し込み可能、事業性資金としても利用可能。 |

<アイフル事業サポートプラン>

| 金利 | 年3.0%~18.0%(無担保型) 年3.0%~12.0%(有担保型) |

| 限度額 | 1万円~500万円(無担保型) 100万円~1億円(有担保型)※カードローンの場合は100万円~2,000万円 |

| 資金使途 | 事業資金(農業に関する運転資金、設備投資資金OK) |

| 条件 | 個人事業主であること。農家の方でも法人化するとNG。 |

| 農家の方 | 申し込み可能、事業性資金としても利用可能。 |

農家の方がレイクでお金を借りる

レイクでは、「30日間借入額全額無利息」と「180日間5万円に対してのみ無利息」という、選べる2つの無利息サービスが用意されています。

借入額に合わせて選択できるのは嬉しいですね。

また、公式アプリ「e-アルサ」を利用して、セブン銀行ATMからカードレスでの取引も可能です。

自営業者向けのローンは用意されていませんが、通常のカードローンでも個人事業主(農家の方)が事業性の資金(農業にかかるお金)として利用することもできるため、安心です。

<レイクカードローン>

| 金利 | 年4.5%~18.0%(無利息サービス②の場合は、年12.0%~18.0%) |

| 限度額 | 1万円~500万円(無利息サービス②の場合は、1万円~200万円) |

| 無利息サービス | |

| ①契約日の翌日から30日間利息0円(借入額全額) ②契約日の翌日から180日間利息0円(借入額のうち5万円まで) |

|

| セブン銀行からカードレス取引 | 可能 |

| 農家の方 | 申し込み可能、事業性資金(農業で使う資金)としても利用可能。 |

※その他、農家の方(個人事業主)でも審査に通ればクレジットカードを作って、そのクレジットカードにキャッシング枠がついていれば、限度額の範囲内でキャッシングすることができますし、質屋でお金を借りる方法や、生命保険の担保貸し付けを利用してお金を借りる方法など、農業を営む方がお金を借りる方法は、他にもたくさんあります。

詳しくは「お金を借りる即日融資ガイド110番」をご覧ください。

このサイトの監修者・専門家

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

このサイトの監修者は、株式会社タンタカの代表取締役「丹野貴浩(⇒プロフィールはこちら)」で、簿記1級の資格を持ち、10年以上、クレジットカードやローンなど金融系のWEBメディアを運営・管理している金融メディア運営の専門家。

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー

正しいお金の情報でライフプランの不安を払拭~FPサテライト株式会社代表取締役町田萌氏インタビュー 他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー

他社で融資を断られた人であっても、ぜひ力になりたい~フタバ株式会社様インタビュー 中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー

中小企業の資金繰り改善をお手伝いしたい~トムズパートナー 鈴木伸聡氏インタビュー 【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと

【中小企業診断士に聞いた】中小企業が銀行からお金を借りる!銀行の審査に通るために必要なこと FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー

FPにチャットで相談できる「お金の健康診断」が急成長~株式会社400F 加々美文康氏インタビュー 住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】

住宅ローン審査に通過するコツをファイナンシャルプランナーに聞いてみた!【竹下FP事務所 竹下昌成氏】